A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Újra kezdődhet a devizahitelezés Magyarországon. A vezető tanácsadók szerint a bankok nem ellenzik az euró alapú hitelezés helyreállítását, hiszen korábban is amellett voltak, hogy a devizaalapú jelzáloghitelek közül az euró hitelt meg kellene tartani. De vajon nekünk is jó lesz, ha újra lehetőség nyílik euró alapú hitelek felvételére?

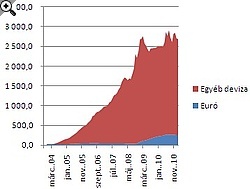

Nézzük meg mi lehetett a probléma, ami a devizahitelezések tavalyi betiltásához vezetett. A tiltás életbelépésének idején már több mint 2 767 milliárd forintra duzzadt a lakosság lakáscélú hitelekben jegyzett devizatartozása.

2001 környékén a hitelek nagy része nem jelzálog, hanem fogyasztási hitel volt. 2001-ben indult be a forint alapú kedvezményes lakáshitelezés, aminek korlátozásának hatására fordultak egyre többen a devizahitelek felé. Ebben az időszakban sok hitel dőlt be, hiszen a bankoknak nem volt elegendő tapasztalatuk a támogatott lakáshitelek piacán és a monitoring rendszer is kezdetleges volt. Az ekkor keletkezett bukott hitelek nem jelentettek túl nagy problémát a bankok részéről, hiszen ezek fedezetéül szolgáló ingatlanok könnyen értékesíthetőek voltak.

De mi miatt kezdtek devizában hitelezni a magyar bankok? Furcsa módon a devizaalapú hitelezés fellendüléséhez épp az az ok vezetett, ami miatt fel kellett számolni a forint alapú hitelek támogatását. A megnövekedett államadóság miatt megnövekedett az ország kockázatunk. Ez inflációs nyomást helyezett az országra és emiatt magas forintkamatok alakultak ki.

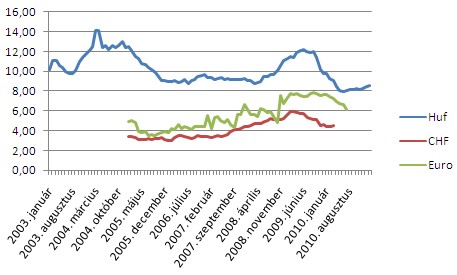

A magas forintkamat volt az elsődleges indok, amiért többen inkább a devizahiteleket választották a forint alapúakkal szemben. Hiszen ezek kamatai jóval elmaradtak a forintéhoz képest. A forint, euró, svájci frank alapú hitelek átlagos kamatköltségét mutatja a következő grafikon, amin jól látszik az óriási különbség a devizanemek között.

2005 januárjában a forint alapú hitelek átlagos kamatköltsége 12,46 százalék volt, ez jóval magasabb, mit az akkori 3,41 százalékos frank alapú hiteleké, de még az euró alapú hitelek 4,92 százalékos értékét is többszörösen meghaladja. A kamatköltségeken jól látszik, hogy az akkori devizaalapú hitelfelvétel nem tűnt akkora butaságnak, hiszen nagyságrendekkel alacsonyabb kamatokkal, ezáltal törlesztésekkel szembesülhetett egy devizahiteles ebben az időszakban.

Nem árt azonban tudni, hogy egy másik ok is segítette a devizahitelek terjedését ebben az időszakban. Az akkor hitelt adó bankok nagyrésze külföldi tulajdonban van, így devizahitelezésben versenyelőnyt élveztek a hazai bankokkal szemben. Ezt akarták kihasználni a minél erőteljesebb kihelyezéssel, súlyosbítva a lakosság devizakitettségét. A forint alapú hitelek állománya ekkor csökkennőben volt.

A devizahitelek kamatai a mai napig a forinthitel kamatai alatt vannak, bár a különbség egyre csökkent az elmúlt időszakban. A kamatra igen érzékeny kölcsönök törlesztőrészletei egyre nőttek ennek a hatására. Közben a válság miatt nem csak a devizahitelek kamatai emelkedtek, hanem az árfolyamok is kedvezőtlen irányba kezdtek mozogni.

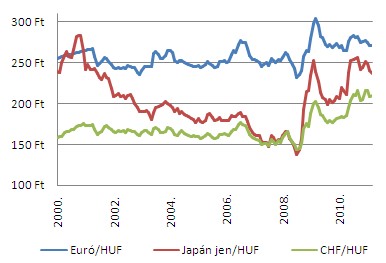

2008 után a hosszabb ideig stabilnak tekinthető devizák, a svájci frank és az euró árfolyama is növekedésnek indult. A tőketartozások és a törlesztőrészletek megnőttek. Sokan fizetésképtelenné váltak.

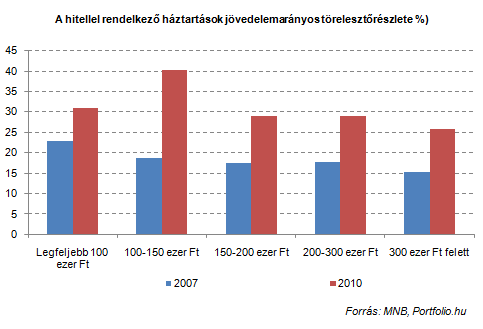

Az alábbi grafikonon láthatjuk a különböző jövedelmű háztartások jövedelemarányos törlesztőrészletének növekedését 2007 és 2010 között. Van olyan jövedelemosztály, ahol duplájára nőtt a törlesztőrészletek nagysága.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Miért lesz jobb másodszor?

A 2005-ös időszakban a forint alapú 5 millió forintos lakáshitelt 20 évre közel 66 ezres kezdő törlesztőrészlettel lehetett kapni, szemben a 35 ezres svájci frank alapú hitelekkel. A különbség csökkent ugyan, de 2008 előtt még mindig több mint 10 ezer forinttal volt olcsóbb a törlesztés a svájci frank alapú hitelek esetében. 2010-re érte el a devizaalapú hitelek "ára" a forint alapú hitelekét. A jelenlegi árfolyam és kamatszintek tartósabb fennmaradása esetén jelenthető csak ki, hogy a devizahitelek felvétele ténylegesen kedvezőtlenebb volt a forint alapú hiteleknél. Magyarán: minden nehézség ellenére a devizában eladósodott magyar családok mindeddig jobban jártak, mintha forintban adósodtak volna el.

Ma viszont más a helyzet. A forint- és devizakamatok közel vannak egymáshoz. Emiatt nincs akkora különbség a törlesztőrészletekben. A devizák közül a kevésbé "veszélyes" euró hitelek újbóli bevezetése van csak terítéken. Az euró árfolyama is változott ugyan az elmúlt időszakban, hosszabb távon mégis stabilabb a svájci franknál. Ha másért nem, azért mert az euró alapú hitelek törlesztőrészleteinek alakulását csak egy keresztárfolyam (euró-forint) és nem kettő (euró forint és euró-svájci frank) határozza meg, mint a svájci frank esetében. Ráadásul a magyarországi euró bevezetéssel a teljes devizakockázat eltűnhetne.

Több szakértő hangsúlyozza, hogy a devizahitelezés kockázatai magasak ugyan, de az emberek némi pénzügyi tudással könnyebben felmérhetnék és kezelhetnék ezeket a veszélyeket. Így csak azok vennének fel magasabb kockázatú hitelt, akik vállalni tudják az azzal járó magasabb a kockázatokat. 2005-ben a kockázatokkal kapcsolatban nem volt elég információja a lakosságnak, nem voltak felkészülve a törlesztőrészleteik ekkora arányú növekedésére. Ez komoly gondokat okozott a devizahitelek törlesztésében, sok tízezer ember égette meg magát és került csaknem kilátástalan anyagi helyzetbe.

A gondoknak köszönhetően a kockázatok jobban beleégtek az emberek tudatába. Így ma a 2005-ös időszakhoz képest épp ellentétes tendencia figyelhető meg. Ma inkább túlzottan is kerülik az emberek a deviza kockázatokat. "Az elmúlt évek tapasztalatai miatt az ügyfelek jelentős része tart a devizahitelektől, még akkor is, ha azok a svájci franknál kevésbé volatilis euróalapúak" - erősítik meg ezt a trendet az Erste Bank szakértői a Világgazdaság kérdésére.

A lakosság devizahitel félelme és az amúgy is eltűnőben lévő kamatkülönbségek miatt kijelenthető, hogy hiába lesz elérhető az újbóli euró alapú hitel nagy valószínűséggel már nem lesz rá akkora kereslet, mint korábban. A választás szabadságát viszont megadhatja, mindazoknak, akik bízva a jövőbe szívesen vállalják a plusz kockázatokat. És épp a választás lehetősége miatt lehetnek pénzügyileg tudatosabbak a jövőbeli hitelfelvevők.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.

A Gránit Bank friss elemzése szerint a Z generáció számára a feltétel nélküli díjmentesség, a virtuális bankkártya és a piaci középárfolyamon történő devizaváltás jelentik a legnagyobb vonzerőt bankszámla-választáskor.