A Richter kivételével a vezető hazai papírok erősödtek a 30,7 milliárd forintos forgalmat elérő piacon.

Ahelyett, hogy a pénzváltók árfolyamát böngésznéd, és keresed a legjobb ajánlatot, van egy sokkal olcsóbb, egyszerűbb és biztonságos módja a "valutázásnak". Ugyanis a gyenge forintárfolyam (a devizahitelek negatív hatásával szemben) az euró alapú megtakarításoknak kifejezetten kedvez. A leggyakrabban előforduló megtakarítási forma az itthon is könnyen elérhető devizabetét, abból is a legnépszerűbb értelemszerűen az euró betét. A Pénzcentrum.hu mutatja, hogy érdemes fialtatnod a pénzed.

A forint gyenge árfolyamának előnyei is vannak, leginkább az euró alapú megtakarítások szempontjából. Ugyan az összes magyarországi betétet nézve az euró alapúak aránya 13 százalékos, az viszont látható, hogy sokan aszerint fektetik a pénzüket euró alapú bankbetétbe, hogy magas, vagy éppen alacsony a forint euróhoz mért árfolyama. A befektetési forma egyik legnagyobb előnye, hogy megtehetjük, hogy amikor gyenge a forint, felbontjuk az euró alapú betétünket, majd átváltjuk az így kapott összeget forintra.

Mennyit nyerhetek ezzel?

Sok tényezőtől függ, hogy mennyit nyerhetek. Ha előre számítok arra, hogy erősödő euró mellett az árfolyamon próbálok nyereséget elérni, akkor érdemes eleve olyan konstrukciót választani, amelyik akkor is fizet (nyilvánvalóan alacsonyabb) kamatot, ha a betétet a lejárat előtt felbontom.

Ha találtunk ilyen konstrukciót, akkor a következő lépés, hogy olyan banknál kössük le a pénzünket, ahol számunkra kedvezően váltják az eurót. Ez a rész talán a legnehezebb, mert a bankok jelenlegi váltási árfolyama dinamikusan változik (azaz meglehetősen gyorsan mozog), de figyeljünk a vételi és az eladási árfolyam különbségére is.

Így már látható, hogy elég nagy mozgásnak kell bekövetkeznie az árfolyamban ahhoz, hogy megérje erre játszani, ugyanis a vételi és eladási árfolyam között akár hat forintos különbség is lehet. Az árfolyamon felül a betéti kamatot is ki kell termelnie az árfolyam-különbözetnek, hogy megérje az ügylet. Az euró alapú, hat hónapos betéteknek egy százalék körüli kamattuk van, ami azt jelenti, hogy legalább ennyit kell nyerni a váltáson ahhoz, hogy nullára hozzuk ki. Ha tehát az ügyleten nyerni is szeretnénk, akkor hat forint plusz egy százaléknál nagyobb árfolyamkülönbség mellett tudunk profitálni rajta.

Minden a matekon múlik

A hat forint körüli jelenlegi vételi-eladási árfolyam-különbözet körülbelül 1,88 százalékos különbséget jelent, amire rájön a betéti hozam, ami egy százalék. Ebből kifolyólag 3 százalékos különbség felett (tranzakciós költséggel és számlavezetési díjjal is kell számolni) éri meg foglalkozni az ilyen fajta devizaügylettel, ami a jelenlegi változó környezetben aránylag gyakran fordul elő. A 3 százalék egyébként a 310 forintos euró árfolyam mellett közel 9,5 forintos változást jelent.

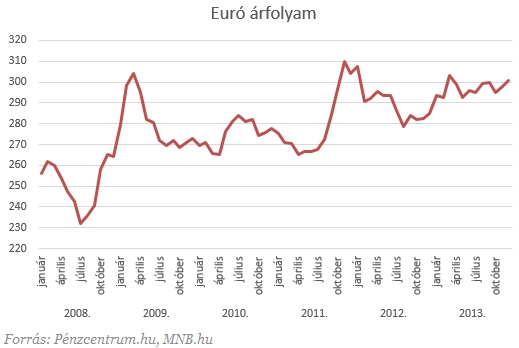

Ha megnézzük az árfolyam változását, akkor láthatjuk, hogy ez többször is bekövetkezett az elmúlt évek során. A legutóbbi ilyen nagymértékű változás december közepe és február közepe között zajlott, amikor mintegy 15 forintot gyengült a magyar fizetőeszköz az euróhoz képest. Ez alatt az idő alatt, ha volt egy hat hónapra lekötött betétünk, az árfolyam gyengülése miatt bőven megérte két hónap után feltörni, hiszen az árfolyamnyereségen így is közel megdupláztuk a nyereségünket. Ráadásul mindezt két hónap alatt, a kétszer féléves időtáv helyett.

Nézzük meg ezt konkrét példán keresztül

Példánkban félmillió forintot szeretnénk lekötni fél évre, ezért körülnézünk a bankok ajánlatai között. Az erős forint miatt kiválasztjuk az euró alapú bankbetétet, mivel a ez biztonságos, és ha gyengül a forint, akkor jelentős nyereséget érhetünk el. A devizaváltási árfolyamokat böngészve látjuk, hogy a nagyobb bankok közül az MKB, az Erste, a Raiffeisen, a Budapest Bank és a K&H kínálja a legjobb lehetőségeket, így ezek ajánlataiból választunk lekötött betétet. Az ajánlatokat áttanulmányozva a BankRáció.hu-n, arra jutunk, hogy a jelenleg legkedvezőbb ajánlatot az MKB Bank nyújtja, mert a legmagasabb kamatot ígéri. Mivel a kamatkörnyezet az elmúlt két hónapban nem változott, ezért példánkat a mostani betétkínálatra alapozzuk.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Így december 20-án 301,65 forintért tudtunk megvenni 1657 eurót, amit lekötöttünk. Két hónap után, február közepén látjuk, hogy a forint árfolyama felszökött, így elhatározzuk, hogy felbontjuk a betétünket, amelynek a kamatát bukjuk, viszont megnyerjük az árfolyam-különbözetet. Február 20-án az eurót az MKB-nál 310,95 forinton váltották, így lett 515.244 forintunk, kamatadó és EHO mentesen, ami körülbelül 3 százalékos hozamot jelent - ne feledjük, hogy mindezt szupergyorsan, mindössze két hónap alatt sikerült elérnünk.

Nem ma kezdődött a devizabetét spekuláció

Az euró árfolyamának erősödése az euró alapú bankbetétekből tőkekivonást eredményez, azaz kiveszik az emberek a pénzüket ezekből a betétekből, ez pedig azt jelzi, hogy már régóta van, aki ezt a lehetőséget kihasználja. Azzal érdemes azonban számolni, hogy a befektetők általában az árfolyam változásához képest elcsúsztatva hozzák meg döntéseiket, ez is mutatja, hogy elsősorban az óvatos befektetők megoldásáról van szó.

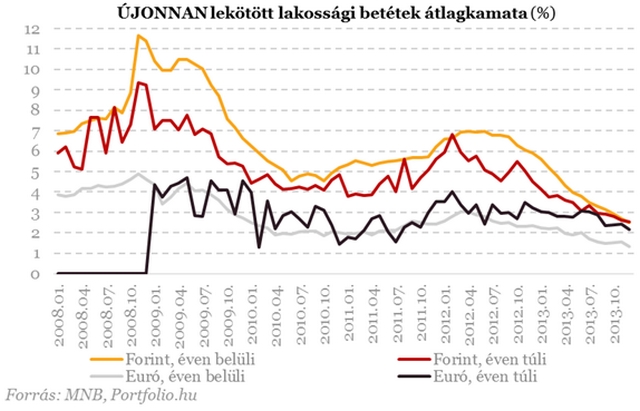

Az árfolyam gyakori, jelentős változása, és a jelenlegi forint alapkamat szintje miatt így az euró alapú betét erős versenytársa a forintbetétnek, annak ellenére, hogy alacsonyabb kamatot kínál (amint az az alsó grafikonon látható). Az árfolyammozgással ugyan a kockázata nagyobb azonban - figyelve a forintárfolyamot sokkal jobban járhatunk vele mint egy egyszerű bankbetéttel. Szintén a grafikonon látható, hogy két évvel ezelőtt még nem volt érdemes kockázatot vállalni a plusz hozam reményében, ez azonban mára megváltozott.

A Richter kivételével a vezető hazai papírok erősödtek a 30,7 milliárd forintos forgalmat elérő piacon.

Reggel óta akadozik a Revolut: a devizaváltás, az utalások és a zsebek kezelése is hibára futhat.

Lefordult a BUX index az ellenállásról, hétfőn sikerült tartósan átlépni a 140 ezer pontos szintet.

A Pénzcentrum 2026. június 30.-i hírösszefoglalója, deviza árfolyamai, heti akciók és várható időjárás egy helyen!

A Budapesti Értéktőzsde részvényindexe, a BUX 708,16 pontos, 0,51 százalékos csökkenéssel, 139 081,97 ponton zárt hétfőn.

Egyre több influenszer jelöli megfelelően a reklámokat, de a saját termékek promóciójánál még mindig sok a szabálytalanság.

A hazai fizetőeszköz a júniusi vegyes teljesítménye ellenére az év eleje óta egyértelműen erősödött az euróval, a dollárral és a svájci frankkal szemben.

Több Pest megyei településen III. fokú vízkorlátozás lépett érvénybe a megugró fogyasztás miatt.

Döntött a parlament a polgármesteri bérekről, de a szavazás végén egy váratlan igen is felborzolta a kedélyeket.

Július 1-je idén egyszerre hoz új vámszabályt, átalakítja Budapest éjszakai közlekedését, megszünteti a parkolóautomatákat, drágítja a banki és távközlési szolgáltatásokat.

Új arany és színesfém emlékérme jelent meg Mátyás király aranyforintja előtt tisztelegve – kétféle kivitelben.

Súlyos vízhiányról, hőhullámról és országos korlátozásokról beszélt a miniszterelnök a Parlamentben.

A hőségben 30–50%-kal is megugorhat a vízfogyasztás, a csúcsidő pedig komoly terhelést jelent a hálózatokra.

Vízválasztó elé néz az európai és a hazai kriptopiac 2026. június 30-án, amikor lejár az uniós MiCA-rendelet türelmi időszaka, és engedélykötelessé válik a szolgáltatók működése.

Az eurót 354,46 forinton jegyezték reggel hét órakor a hétfő esti 354,54 forint után.

Kritikus helyzet alakult ki több település ivóvízellátásában, ezért Magyar Péter két napra külön kérést intézett a lakossághoz.

A forint az euróval szemben 2026 június végéig 2025 végéhez képest közel 9,5%-ot erősödött, miközben több alkalommal is többéves csúcsra került a hazai deviza.

Megkezdődött a korai és középérésű kajszifajták szedése, és mostantól várhatóan július végéig elérhető lesz a hazai kajszi a boltokban, piacokon.

Az euró árfolyama a reggel hét órakor jegyzett 353,49 forintról 354,54 forintra emelkedett 18 órakor.

Több évtizedes talajvízszint-csökkenés és súlyosbodó aszály sújtja Magyarországot, a Duna–Tisza közi Homokhátságról ráadásul már nagyjából egy balatonnyi víz hiányzik.

Részleges felmentést kapott a paksi atomerőmű a teljesítménycsökkentés alól, amelyet az elmúlt napokban a Dunára gyakorolt hőterhelés miatt kellett végrehajtani.

Az OTP Bank online befektetési platformja, az OTP SingleMarket 2026 áprilisától több mint 1500 amerikai részvénnyel bővítette kínálatát.

A rendkívüli hőhullám elleni védekezéssel egy időben háromnapos kihelyezett kormányülést tartott a kabinet Pilisszentkereszten.

Rózsahegyi Zsanettet, a Láng Negyed projektvezetőjét a barnamezős beruházásról kérdeztük.

Így dolgoznak a félautomata rendszerek a háttérben.

Akár a nyaralásra készülsz, akár a nyári szünetet szeretnéd egyszerűbben és kedvezőbben megoldani, most érdemes figyelni a SPAR új kuponakciójára.