A pesterzsébeti strandon nemrég történt baleset ismét ráirányította a figyelmet egy kevéssé ismert meteorológiai jelenségre, a porördögre.

Az ősszel elnéptelenedő nyaralóházakra mind a természet, mind a betörők komolyan megnövekvő kockázatot jelentenek. A természeti csapások (vihar, hónyomás, csövek elfagyása, stb.) által okozott károkat jelentősen növelheti, hogy azokról a tulajdonosok esetleg csak hetekkel később értesülnek. A betörések esélyét pedig az fokozhatja, hogy egyre több értékkel szereljük fel a nyaralóinkat is. Nem csoda, hogy a CLB Független Biztosítási Alkusz adatai szerint az őszi hónapokban negyedével is megnő a nyaralóbiztosítást kötő ügyfelek száma. Az alábbiakban a kockázatok csökkentését célzó praktikákon kívül e biztosításfajta jellemzőiről is szó esik.

Csak első hallásra meglepő, hogy biztosítói adatok alapján évente a nyaralók mintegy 25-30 százalékába hatolnak be hívatlan látogatók. A viszonylag alacsony kockázat azonban szinte csábítja a rossz szándékkal közeledőket. Speciálisan a nyaralókra jellemző, hogy a behatolókat nemcsak az ott található értékek vonzhatják. A véletlenszerűen megjelenő tulajdonosok viszonylag gyakran találkozhatnak hívatlan "albérlők" jelenlétének egyértelmű nyomaival is - a beköltöző hajléktalanok általában akkor is jelentős károkat tudnak okozni a berendezésben, ha értékeket nem tulajdonítanak el.

Az időszakosan használt ingatlanok piacának vizsgálata rámutatott: egyre gyakoribb jelenség, hogy a nyaralóingatlanok értéke - azok elhelyezkedésétől függően (Balaton, Budapest környéke) - akár többszörösen is meghaladhatja a tulajdonos fő lakóingatlanának értékét. Azt persze a betörők is pontosan tudják, hogy évről évre nő az átlagos értéke a nyaralóknak, amelyekben egyre értékesebb ingóságokat tartunk.

A betörések ellen az előrelátás a leghatékonyabb fegyver. Néhány alapvető tipp arra, hogyan csökkentsük a nyaraló feltörésének kockázatait:

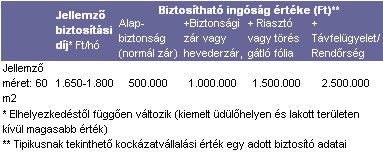

• Biztonsági zár, illetve rácsozat a könnyen megközelíthető ajtókon, ablakokon

• Törésgátló fólia az üvegfelületeken

• Valamennyi melléképület megfelelő zárhatóságának biztosítása

• Riasztóberendezések alkalmazása

• Az értéktárgyak hazaszállítása, de legalább a könnyen látható helyekről való eltávolítása

• Mivel a kockázatokat teljesen lehetetlen kizárni, ezért kössünk biztosítást a nyaralóra

"Nyaralóbiztosítást a magas kockázati szint miatt akkor is megéri kötni, ha az állandó lakó hiánya, illetve a lakott területtől való távolság hiánya miatt ezekre az épületekre általában magasabb díjjal köthető biztosítás, mint egy hasonló, ám állandóan lakott ingatlanra. - tájékoztat Bravik Attila, a CLB helyettes ügyvezetője. - Bár kiemelt értékű tárgyakat (művészeti tárgyak, ékszerek, stb.) a biztosítók nem fedeznek, az itt tartott ingóságokra fedezetet nyújtanak, mégpedig az alkalmazott biztonságtechnikától függően viszonylag széles határok között."

JÓL JÖNNE 5 MILLIÓ FORINT?

Amennyiben 5 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 105 779 forintos törlesztővel az UniCredit Bank nyújtja (THM 10,27%), de nem sokkal marad el ettől a Raiffeisen (THM 10,35%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Az alábbi példán jól látszik, hogy az egyes biztonságtechnikai eszközök megléte esetén hogyan változik a biztosítható ingóságok maximális mértéke:

A pesterzsébeti strandon nemrég történt baleset ismét ráirányította a figyelmet egy kevéssé ismert meteorológiai jelenségre, a porördögre.

A 2008-as másodlagos jelzáloghitel-piaci válságot sikeresen megjósoló amerikai fedezetialap-kezelő, Lee Robinson most a nagy biztosítótársaságok összeomlására spekulál.

Egy váratlan egészségügyi probléma vagy járattörlés könnyen megkeserítheti az utazást, így nem mindegy, milyen biztosítást választunk.

A biztosítók kizárólag a váratlan vészhelyzetek költségeit térítik meg, és ezeket is szigorú feltételekhez, például a terhességi korhoz vagy előzetes orvosi igazoláshoz kötik.

Jelentősen nőtt az autókra kötött kötelező felelősségbiztosítások száma: 2026 első félévében 23 százalékkal több szerződést kötöttek az autósok éves szinten.

Közel 5 százalékkal csökkent a személygépkocsik kötelező gépjármű-felelősségbiztosításának (kgfb) átlagos éves díja idén március végére.

Még mindig nagyon sokan biztosítási védelem nélkül indulnak külföldi pihenére, annak ellen,re, hogy a biztosítási termékek nagyja napi ezer forintnál is olcsóbb.

A Hetifókuszban ezúttal azt vizsgáltuk meg, mire érdemes figyelni a gyermekek biztosításánál a nyári szünet előtt.

Horvátországban egészségbiztosítási kártyával sem ingyenes az egészségügyi ellátás, így az utasbiztosítási védelem már a közeli úti célok esetén is egyre fontosabb.

Felrobbantottak egy bankautomatát Oszlány főterén, a hatóságok lezárták a területet, a nyomozás pedig jelenleg is folyamatban van.

A biztosítási piac dinamikus növekedését jól szemlélteti, hogy idén májusban 24 százalékkal emelkedett a megkötött szerződések száma.

Az ügyészség indítványozta annak a férfinak a letartóztatását, aki felgyújtotta egy rendőr autóját a Gödöllői Rendőrkapitányság előtt.

A nemzetközi kerozinpiac körüli bizonytalanság miatt egyre több utasban merül fel, hogy egy esetleges üzemanyag‑hiány vagy járattörlés milyen következményekkel járhat.

A megfelelő egészségbiztosítás nemcsak anyagi védelmet nyújthat, hanem az egészségügyi ellátások megszervezésében és finanszírozásában is segítséget adhat.

Idén a nyaralni induló magyarok többnyire legalább egyhetes külföldi utazást terveznek, számukra az utasbiztosítás átlagosan napi 850 forintba kerül.

Több mint 70 százalékkal nőtt az elektromos rollerekkel okozott, személysérüléssel járó balesetek száma egyetlen év alatt.

A jégkárokat már csak azért is ajánlott megelőzni, mert javításuk speciális felszerelést és szakértelmet igényel.

A legtöbben cápáktól, oroszlánoktól vagy farkasoktól tartanak, pedig a világ leghalálosabb állata egészen máshol keresendő.

Rózsahegyi Zsanettet, a Láng Negyed projektvezetőjét a barnamezős beruházásról kérdeztük.

Így dolgoznak a félautomata rendszerek a háttérben.

Akár a nyaralásra készülsz, akár a nyári szünetet szeretnéd egyszerűbben és kedvezőbben megoldani, most érdemes figyelni a SPAR új kuponakciójára.