A termékeket már a Fogyasztóvédelmi Hatóság is vizsgálja, mert bezinszagot tapasztaltak a vásárlók.

Nyilvánosságra hozta a Nemzeti Adó- és Vámhivatal (NAV) azt az állásfoglalást, amely meghatározza, hogy januártól a kereskedelemben mely sertéstermékeket kell 5 százalékos áfával - vagyis a tavalyinál jóval olcsóbban - forgalmazni. Itt vannaka részletek.

Külön állásfoglalást jelentetett meg a NAV arról, mely sertéstermékeket kell 5 százalékos áfával árusítani a kereskedelemben januártól. Az értelmezés azért vált szükségessé, mert 2016-tól 27 százalékról 5 százalékra csökkent a sertés tőkehús áfája, de a kereskedők számára nem minden terméknél volt egyértelmű, hogy az 5 százalékos vagy továbbra is a 27 százalékos kulcsot kell-e alkalmazni.

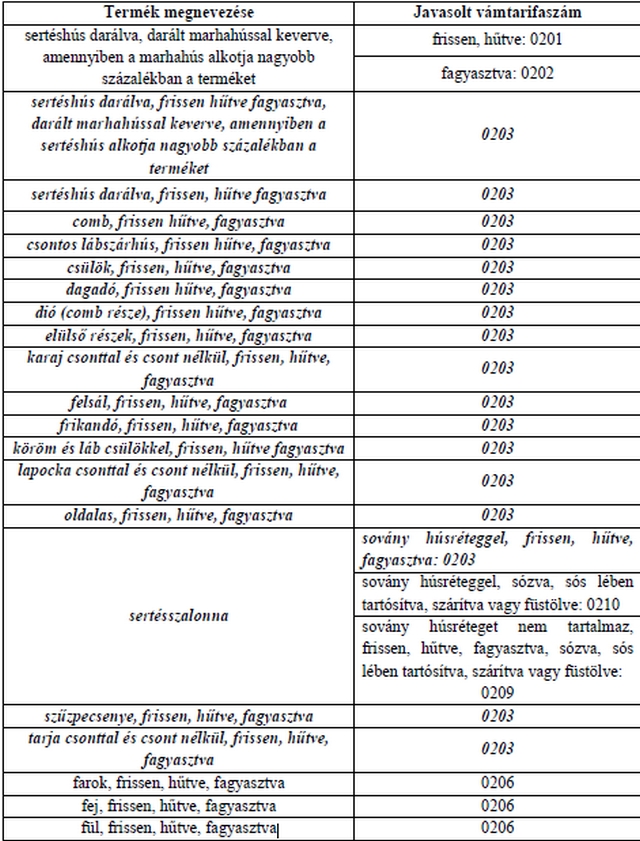

A NAV az áfatörvényre hivatkozva megállapítja, hogy 5 százalékos áfával adóznak a 0203-as vámtarifaszám alá tartozó friss, hűtött vagy fagyasztott sertéshúsok. Továbbra is 27 százalékos kulcs vonatkozik tehát azon sertéstermékekre, amelyek nem sorolhatók ide. (Mint ismert, az élő sertések és a félsertések forgalmazása már korábban 5 százalékos áfa kulcs alá került).

Bővebb kategóriaként az úgynevezett 2. árucsoport - ahová a sertéshúsok is tartoznak - tartalmazza minden élelmezési célra alkalmas állat húsát tőkehúsként, félbehasítva, negyedelve, darabolva és darálva, illetve bármilyen formára vágva és aprítva - összegzi a NAV. A szabályozás a következő állapotú húsokat sorolja ide:

A fenti módon megmunkált, emberi fogyasztásra alkalmas húsok akkor is a 2. árucsoportba tartoznak, ha azokat állateledel - például kutya- vagy macskaeledel - előállítására használják fel. Az emberi fogyasztásra alkalmatlan húsok viszont nem sorolhatók ide, és a másként megmunkált sertéstermékek - például a fűszerezett és/vagy főzött húsok - sem részei a 2. árucsoportnak.

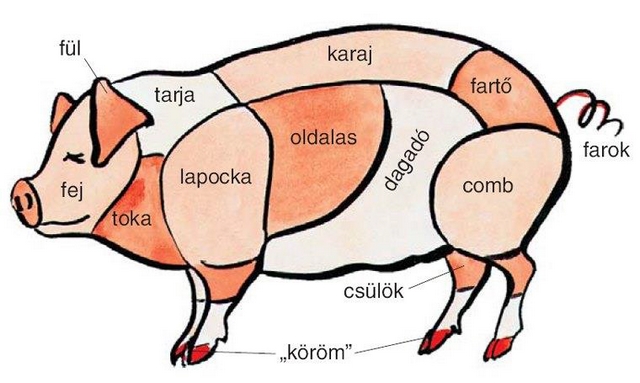

A NAV egy ábrát is közzétett arról, mit kell érteni a sertés egyes részein:

A 2. árucsoporton belül a 0203 vámtarifaszám alá sorolnak mindenféle sertéshúst friss, hűtött vagy fagyasztott állapotban. Így például ide tartozik az egész- vagy fél sertés, a comb, a lapocka és ezek részei, az elülső részek, a tarja, a karaj és részei, az oldalas, a dagadó és részei, a sertésszalonna húsréteggel, a csontos lábszárhús és a csülök. Ezekre a húsokra csonttal és csont nélkül is a 0203 vámtarifaszám vonatkozik. Szintén ide kell sorolni a szalonnás sertéshúst, a zsírral vastagon rétegezett húst és a húsréteget tartalmazó zsiradékot is. Ezeket tehát az 5 százalékos áfa terheli, nem alkalmazható viszont az 5 százalékos kulcs a 0203 vámtarifaszám alá tartozó, vaddisznóból származó termékekre.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A sertések élelmezési célra alkalmas vágási melléktermékei és belsőségei ugyanakkor nem osztályozhatók a 0203 vámtarifaszám alá. Így tehát a fej és annak részei (például fül, orr), a köröm és a láb (amely a csülköt nem tartalmazza), a farok, a szív, a nyelv, a rekeszizom, a nagy cseplesz, a nyak, a csecsemőmirigy, a máj, a vese, a tüdő, a velő, a húsos csont (amely főként csontot tartalmaz) 27 százalékos áfával adózik. Ugyancsak 27 százalékos kulcs vonatkozik a húsréteget nem tartalmazó sertésszalonnára, a kiolvasztott sertésszalonnára (sertészsírra) és a sertészsír kisütéséből származó töpörtyűre.

Szintén nem tartoznak a 0203-as vámtarifaszám alá azok a termékek, amelyeket másként munkáltak meg, mint amilyen feldolgozási módot a 2. árucsoport megenged. Ilyen eljárás lehet például a fűszerezés és a főzés. Így például máshová kell sorolni a kolbászt, a májas hurkát, a véres hurkát, illetve a húsból, vágási melléktermékből, belsőségből és vérből készült egyéb termékeket, amelyek továbbra is 27 százalékos kulccsal adóznak.

A teljes NAV-állásfoglalás itt olvasható el.

A termékeket már a Fogyasztóvédelmi Hatóság is vizsgálja, mert bezinszagot tapasztaltak a vásárlók.

A talajból közel egy évnyi csapadék hiányzik, ezért Magyarországon ma már gyakorlatilag csak öntözéssel lehet gazdaságosan burgonyát termeszteni.

A 3 eurós átalányvámot július 1. óta az EU-n kívüli webáruházból rendelt, 150 eurónál kisebb értékű küldeményekben lévő áruféleségek után kell fizetni.

Tavaly nyáron hosszú évek szakmai vitái után Magyarországon is elérhetővé vált a szociális célú petesejtfagyasztás.

A Happy City Index szerint a dán főváros példátlan életminőséget kínál, de ennek ára van.

Egy friss felmérés megmutatja, mely országokban alapfelszerelés a klíma, és hol számít még mindig ritkaságnak.

A Temu népszerűsége töretlen, de sokan panaszkodnak a minőségre, az új vámok pedig változást hozhatnak.

Friss arculatot kap az Alesto, a Lidl magvakból és aszalt gyümölcsökből álló márkája.

Az Európai Unióba naponta több mint 5,8 millió alacsony értékű csomag érkezik, az európaiak pedig évente mintegy 4,5 millió tonna "ultra fast fashion" ruhát vásárolnak.

A budapesti agglomeráció és kiemelten a főváros kulcsfontosságú szerepet játszik a vállalat fejlesztési terveiben.

A vállalat jelenleg összesen 561 üzletet működtet a három érintett országban.

A hatóság azonnal felvette a kapcsolatot az érintett vállalkozásokkal, amelyek haladéktalanul intézkedtek a termékek visszahívásáról.

A Kifli.hu rekordévet zárt: nőtt a rendelésszám, bővült a kiszállítás, új logisztikai központ is megnyílt.

Magyar Péter egyértelművé tette a kabinet álláspontját, amely szerint a háborúban Oroszország a támadó fél, Ukrajna pedig az áldozat.

A felhasználóknak semmilyen teendőjük nincs a folyamattal kapcsolatban.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.

Az Országos Kereskedelmi Szövetség (OKSZ) szerint továbbra is kedvező inflációs folyamatok figyelhetők meg az élelmiszerpiacon.

A júniusi adat alacsonyabb a májusi 1,8 százalékos inflációnál, vagyis tovább mérséklődött az éves pénzromlási ütem

Májusban havi és éves összevetésben is bővült a hazai kiskereskedelmi forgalom, amit elsősorban a ruházati cikkek és az online vásárlások megugrása ösztönzött.

Tisztességtelen kereskedelmi gyakorlat gyanúja miatt indított versenyfelügyeleti eljárást a Gazdasági Versenyhivatal a Simply You Hungary Kft. ellen.

A KSH jelentése alapján a bővülés minden főbb szektort érintett, hiszen növekedett az élelmiszerek, a nem élelmiszer jellegű áruk és az üzemanyagok értékesítése is.

A 2010 óta bevezetett, a politikai kommunikációban gyakran multiadóként vagy extraprofitadóként emlegetett különadók valójában nagyrészt a lakosság által megfizetett fogyasztási adóknak tekinthetők.

Az eredmény nemcsak ízletes, hanem jóval kedvezőbb árú is, mint a bolti változat.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.