Az Nvidia szerdán teszi közzé negyedéves gyorsjelentését, amely meghatározó lehet a globális tőzsdék számára.

Egy felmérés szerint az elmúlt évek pesszimizmusa kezd alábbhagyni a hazai mikro- és kkv-szegmens szereplőinél: egyre több cég véli úgy, hogy a közeljövőben javulni fognak a vállalkozások kilátásai. A pozitív kilátások ellenére ugyanakkor a magyar kkv-k még mindig előszeretettel kötik le megtakarításaikat rövid távra - feltéve persze, ha nem élik fel azokat.

Az elmúlt évek pesszimizmusa kezd alábbhagyni a hazai mikro- és kkv-szegmens szereplőinél: egyre több cég véli úgy, hogy a közeljövőben javulni fognak a vállalkozások kilátásai - állapította meg nemrég pénzügyi felméréssorozatának elemzésében a BellResearch kutató- és tanácsadócég. 2008 utolsó negyedéve, vagyis a gazdaság motorjának tekinthető szektort mélyrepülésbe taszító válság kirobbanása ezen a téren alapvető változásokat hozott. Az elmúlt időszakban az állandósult reményvesztettséget, kilátástalanságot tükrözte a gazdasági depresszió, de az új év beköszöntére már látni vélik a szereplők a fényt az alagút végén - mondta Harsányi Gábor, a BellResearch új üzletágak igazgatóhelyettese.

Másképp takarékoskodnak

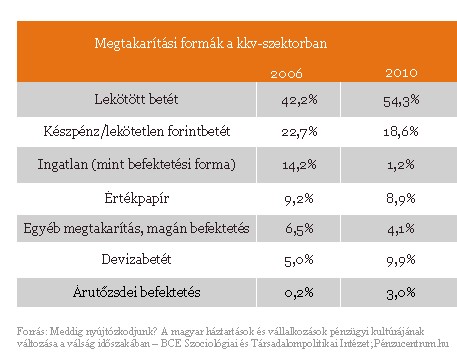

A BCE Szociológiai és Társadalompolitikai Intézetének friss tanulmánya úgy látja, az elmúlt évek gazdasági válságának tudható be, hogy megváltozott a kkv-k megtakarításának összetétele. A megtakarító vállalkozások aránya 71,7%-ról 75,4%-ra növekedett 2006 és 2010 között. Tevékenységükből adódóan vannak olyan cégek, akiket folyamatosan megtakarítások jellemeznek: szolgáltató cégek, alapítványok, nonprofit szervezetek, ügyvédi irodák, egyházi intézmények .

A lekötött forintbetét, mint megtakarítás 12 százalékponttal megnőtt, a tulajdonosok több mint fele élt ezzel 2010-ben, csökkent viszont a lekötetlen forint vagy a készpénz tartalékolása; megduplázódott az amúgy igen alacsony arányt képviselő devizabetétek állománya (5-ről 10 százalékra), és nőtt az árutőzsdei befektetés, nagyjából változatlan szinten maradt az értékpapír vásárlás mint megtakarítás, de látványosan visszaesett a megtakarítási célból ingatlant vásárolók aránya (14,2-ről 1,2 százalék). A saját magánbefektetések, egyéb megtakarítások is visszaestek. A megtakarítási összetétel egyébként a hagyományos és kézenfekvő, főként a forint-és devizabetét-lekötés irányába mozdult úgy, hogy minden más, esetleg kockázatosabb forma aránya visszaesett a készpénz-és lekötetlen forintbetét tartalékolással együtt.

Banki prognózisok szerint a következő években a kkv szektor növekedésével és a gazdaságban keringő pénzmennyiség várható növekedésével, a fizetési fegyelem javulásával várhatóan átlagosan nőnek a megtakarítások is. Ennek bankok közötti megoszlását az egyes bankok forráséhsége is befolyásolni fogja.

A hazai bankok a legváltozatosabb megtakarítási lehetőségeket kínálják a kkv-k számára. A látra szóló, vagy könnyen feltörhető betétek gyakorlatilag egyesítik a két legnépszerűbb megtakarítás előnyeit, nem meglepő tehát, hogy a legtöbb hazai bank kínálatában találunk olyan, kis-és közepes vállalkozásoknak szóló betéti konstrukciókat, amelyek feltörése esetén (például ha a vállalkozásnak hirtelen szüksége lenne a befektetett pénzre, vagy annak egy részére) is viszonylag kis kamatveszteséggel is megkaphatja azt.

Banki tapasztalatok szerint a kisvállalatoknak szánt befektetési termékek közül a bankbetétek kedveltek: a vállalatok döntően az 1 hetestől 3 hónapig terjedő futamidőt választják, a hosszabb futamidők inkább csak abban az esetben relevánsak, ha azok hitel vagy bankgarancia mögötti fedezetet képeznek vagy letétként funkcionálnak. Népszerűek lehetnek még az állampapírok és a tőkegarantált pénzpiaci betéti konstrukciók.

Tőkegarancia nélküli befektetési termékeket ritkábban keresnek az ügyfelek, hiszen a cég pénzét senki sem szívesen kockáztatja és a bankok is csak abban az esetben adnak ilyen terméket, ha a cég kockázatviselő képességét megfelelőnek tartják e tekintetben.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 25 000 000 forintot 20 éves futamidőre már 6,63 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a Magnet Bank ahol 6,73%, a CIB Banknál 6,89%, a Raiffeisen Banknál 7,22%, míg az UniCredit Banknál 7,29%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Mibe fektetnek a kisvállalatok, hogyan takarítanak meg pénzt?

A vállalatok a napi működésük során felhalmozódó, éppen nem használt pénzeszközeiket tartják látra szóló "betétben", illetve lekötött betétben. A vállalati bankszámlákon átlagosan igen magas a látra szóló állomány, mert sokan figyelmetlenségből vagy gyakorta szándékosan is csupán a céges folyószámlájukon tartják az átmenetileg felesleges pénzeszközeiket , nem teszik át jobban kamatozó formába.

Megtakarítások szempontjából a leggyakoribb a forint betét, ezen túl elenyésző deviza betétállományok jellemzik a bankok portfólióit. A bankok betéti árképzését a forráséhségük határozza meg, egyik bank sem szívesen kínál betéteket veszteséges áron, de az elmúlt évek forrásgyűjtési kényszere által több szereplő kínált piaci hozamok feletti betéti kamatokat, így veszteséget termelve a betéteken.

Kedvező kamatozás, okos feltörés: a kisvállalkozók kedvenc betéti konstrukciói

A vállalkozók kedvenc betéti konstrukcióit a következő jellemzők határozzák meg: Mindenekelőtt fontos a kedvező kamatozás, a széles futamidő-választék, az alacsony minimum lekötési összeg és a lekötési összeghatárhoz kötött kamatprémium lehetősége.

Fontos a rugalmasság a tekintetben, hogy a betéti összeg lejáratkori automatikus újra lekötése kamatösszeg nélkül vagy kamatösszeggel megnövelve is választható legyen.

Szívesen választanak a vállalkozások olyan betéti konstrukciókat, ahol a befejezett kamatperiódusokra egyre növekvő kamatot fizet a bank. Rendkívül népszerűek azok a konstrukciók, melyek kamatveszteség nélküli törési lehetőséget biztosítanak valamekkora összeg erejéig, ha az időközben váratlanul felmerülő kiadások miatt mégis szükség lenne a betétben elhelyezett összegre.

Az Nvidia szerdán teszi közzé negyedéves gyorsjelentését, amely meghatározó lehet a globális tőzsdék számára.

A világ betakarított kávétermése rekordszintű, 178,68 millió zsák (1 zsák 760 kilogramm) lehet a 2025/2026-os mezőgazdasági évben.

A fenntarthatóság és a társadalmi felelősségvállalás mind nagyobb szerepet kapnak a vállalati kommunikációban.

Lesznek olyan tőkepiaci szereplők, akik kimondottan jól járhatnak az orosz-ukrán háború lezárásával, de hatalmas piaci mozgolódásokra nem érdemes nagy pénzeket tenni.

Kína egy sor gazdasági kihívással néz szembe − a lakáspiac problémákkal küzd, nem múlnak a deflációs kockázatok, a fogyasztói kereslet alig bővül, és még az...

Július elsejétől két hónapos, országos ellenőrzéssorozatot indít a Nemzeti Adó- és Vámhivatal (NAV).

Egyes elemzők már korábban is kétkedve fogadták a SpaceX rendkívül magas értékeltségét és merész célkitűzéseit.

Egyre könnyebben és olcsóbban kölcsönözhetnek SpaceX-részvényeket az árfolyamesésre spekuláló befektetők.

A Pénzcentrum utánajárt, a magyar Aldikba mikor kerülhetnek be a külföldön már árusított Toy Story-termékek.

A dolgozók körében óriási a bizonytalanság, mivel semmilyen információt sem kapnak a lehetséges forgatókönyvekről.

Súlyos tűzkár érte a magyar almaborgyártás egyik ismert szereplőjét.

Kína exportkorlátozásokat vezetett be 10 amerikai vállalattal szemben, válaszul arra, hogy Washington újabb kínai cégeket vett fel a hadsereghez köthető vállalatok feketelistájára.

A pénzügyi és jogi patthelyzetből egy állami-önkormányzati projekttársaság létrehozása jelentheti a kiutat.

Június 22. és augusztus 20. között országos nyári élelmiszerlánc-ellenőrzést tart a Nemzeti Élelmiszerlánc-biztonsági Hivatal (Nébih).

A nagy értékű járművet a hatóságok azonnal lefoglalták, az ügyben pedig a Szegedi Rendőrkapitányság bűnügyi osztálya folytatja az eljárást.

Interjú Schuck Csaba, növekedési stratégával a hazai kkv szektor rejtett lehetőségeiről.

A Pénzcentrum idén is elemezte a három lánc üzleti beszámolóit, az árbevételek mellett azt is összevettük, hány forintra jön ki havonta az egy dolgozóra jutó...

A hazai cégvezetők körében a kivárás és a fokozott óvatosság jellemzi a következő időszak munkaerőpiaci tervezését.

Egy február végén életbe lépett építésügyi rendelet több hónapos csúszást és jelentős többletköltséget okoz a hazai építőiparban.

A MOHU a 2025-öt is jelentős, csaknem 48 milliárd forintos veszteséggel zárta, a vállalat szinte minden fő tevékenysége veszteséges.

Másfél hétre bezárt a Balázs Kicks Kiskörúton található flagship üzlete.

Egy friss kormányzati intézkedés nyomán több ezer magyar vállalat számára válik olcsóbbá és gyorsabbá a kötelező NIS2 kiberbiztonsági auditok teljesítése.

Miközben Magyarországon több mint 10 százalékkal visszaesett a sörfogyasztás volumene, a házi sörfőzők közössége mára majdnem teljesen talpra állt a covid és a brutális infláció...

Bagossy & Nouvelle Vague Nagymaroson, akciós jegyek vasárnapig!