Mutatjuk, hogy hol bukkanhatnak fel jó eséllyel az ellenőrök a még a nyáron 2026-ban.

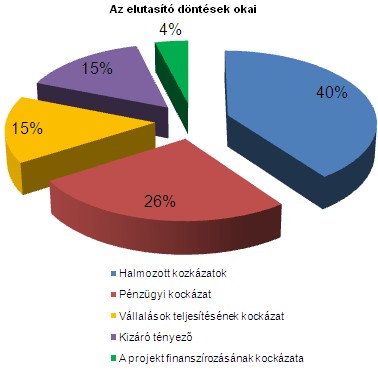

Még mindig a túl magas kockázat áll a meghiúsult pályázati igénylések többségének hátterében. Az elutasítások egy része megelőzhető lenne, ha a kis és középvállalatok reálisan mérnék fel finanszírozási lehetőségeiket, s olyan értékben pályáznának, amelyhez az önerőt valóban hozzá tudják rendelni - mondta el Zoltán Csaba, a Start Tőkegarancia Zrt. vezérigazgatója. A tavalyi évben a Starthoz beérkezett sikertelen igénylések 40 százalékában több tényező együttes fennállása miatt született negatív döntés. Egyidejűleg jelentkezett a vállalkozás gyenge pénzügyi helyzete, a projekt finanszírozásának megoldatlansága, valamint a vállalások teljesíthetőségének magas kockázata - derült ki a társaság által készített elemzésből.

Bár az elmúlt évben másfélszer több pályázati kezességvállalási igény érkezett a Start Zrt.-hez, mint 2008-ban, jelentősen megnőtt az eredménytelen igénylések száma is. A legtöbb esetben az elutasítások oka a vállalkozás feszített likviditási helyzete, a nem egészséges mérlegszerkezet, az eladósodottság magas szintje, a gyenge jövedelmezőség, illetve a készpénztermelő-képesség hiánya volt a tavalyi évben.

Elsősorban a kis- és mikro-vállalkozások veszélyeztetettek, amelyek rendszerint alultőkésítettek és gyakran küzdenek likviditási nehézségekkel. "A vállalkozás magas pénzügyi kockázata, az árbevételre, létszámra, vagy egyéb tényezőre vonatkozó vállalások teljesítésének magas kockázata gyakran meghiúsítja a szerződést" - fogalmazott Zoltán Csaba, a Start Tőkegarancia Zrt. vezérigazgatója. Kiemelten fontos volna a kkv-k számára, hogy - figyelemmel kísérve a gazdaságban zajló folyamatokat - vállalatuk pénzügyi helyzetét reálisan felmérve, valós lehetőségeiknek megfelelő mértékben pályázzanak. Sok esetben már a projekt megkezdése előtt jól látható, hogy a vállalkozások a projekt befejezését követő két üzleti évben nem fogják tudni fenntartani a szükséges létszámot, vagy elérni az előírt árbevételt.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Az elemzésbe bevont nem teljesíthető igénylések mellett, a pályázók közel 10 százalékánál azért hiúsult meg az ügylet, mert az ügyfél visszavonta igénylését, vagy nem érkezett visszajelzés tőle a Start kérdéseire. Ennek hátterében számos esetben a szabályozás megváltozása állt, hiszen a biztosítékadási határérték felemelésével a vállalkozás időközben mentesült a pályázati biztosítékadási kötelezettség alól.

A megnövekedett elutasítási arány ellenére a Start Zrt. az elmúlt két évben mintegy 3,9 milliárd forint értékben vállalt kezességet.

Mutatjuk, hogy hol bukkanhatnak fel jó eséllyel az ellenőrök a még a nyáron 2026-ban.

Az ügyfél az adószámát nem kapta vissza, ráadásul még a büntetőjogi következmények lehetősége is felmerült a hatóságok megtévesztése miatt.

A Müller az egyik, a dm a másik oldalról szorongatja a Rossmannt, már egészen a sarkára hágtak a kentaurnak.

A tisztségéből most felmentett Mátrai Károly 2023 januárja óta irányította az MVM-et.

A 2026-os év eddigi időszaka meglehetősen turbulens hónapokat hozott a hazai építőiparban, különösen a hőszigetelő anyagok piacán.

Jelenleg Magyarországon 37 szélerőműpark üzemel 330 megawatt beépített teljesítménnyel, zömmel Mosonmagyaróvár és Komárom térségében.

A legfontosabb változás, hogy a regisztrált felhasználók ezentúl a csomag létrehozásakor, a SimplePay rendszerén keresztül fizetik ki a feladási díjat.

Az ellenőrzésen a külső tárolórekeszből és a műszerfal mögül összesen 336 doboz, különféle márkájú, török zárjegyes cigaretta került elő.

A vizsgálatok kiterjedtek a nagybani piacokra, hipermarketekre, zöldség-gyümölcsüzletekre, de az ideiglenes árusítóhelyekre is, amelyek a szamócaszezon idején országszerte megjelennek utak mentén.

Az ingatlan a jelenlegi bérlővel együtt azonnali bevételt kínál az új tulajdonosnak, ám elképzelhető, hogy eladás esetén megszűnik sörözőnek lenni.

Külön hűtési díj, megugró italárak a kánikula miatt? Megnéztük, hogy valóban terjedő gyakorlatról vagy csak néhány kirívó esetről szólnak-e a hírek.

MrBeast messze vezeti a világ legjobban kereső online tartalomgyártóinak rangsorát.

Mario Draghi, az Európai Központi Bank korábbi elnöke már a csúcstalálkozó előtt arra figyelmeztetett, hogy Európában évente mintegy 800 milliárd eurós beruházási rés mutatkozik.

Július elsejétől két hónapos, országos ellenőrzéssorozatot indít a Nemzeti Adó- és Vámhivatal (NAV).

Egyes elemzők már korábban is kétkedve fogadták a SpaceX rendkívül magas értékeltségét és merész célkitűzéseit.

Egyre könnyebben és olcsóbban kölcsönözhetnek SpaceX-részvényeket az árfolyamesésre spekuláló befektetők.

A Pénzcentrum utánajárt, a magyar Aldikba mikor kerülhetnek be a külföldön már árusított Toy Story-termékek.

A dolgozók körében óriási a bizonytalanság, mivel semmilyen információt sem kapnak a lehetséges forgatókönyvekről.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.