Jól indult az év a magyar gazdaságban, de az iráni konfliktus, az infláció és a beruházások gyengesége új veszélyeket hozhat.

Az ingatlanpiacon továbbra is a készpénzes vevők adják a piac gerincét, különösen a luxusingatlanoknál, a kistelepüléseken és Budapesten - mondták a Pénzcentrumnak megszólaló szakértők. Szegő Péter, a Duna House vezető elemzője szerint az euróban történő vásárlás nem tömegjelenség, de a főváros prémium és luxus szegmensében, illetve árfolyam-ingadozások idején érezhetően felerősödik. Az Otthon Centrum tapasztalatai alapján az eurós árképzés elsősorban a budapesti befektetői piacra és a Balaton környékére jellemző. A vidéki és agglomerációs tranzakciók döntő többsége továbbra is forintban, jellemzően hitel segítségével zajlik.

Az ingatlanpiaci tranzakcióknál egyre gyakrabban kerül elő a fogalom: "készpénzes vásárló". A gyakorlatban ez nem feltétlenül azt jelenti, hogy valaki ténylegesen bankjegyekkel fizet, hanem azt, hogy hitelfelvétel nélkül, saját forrásból egyben fizeti ki a vételárat. Ennek több gyakorlati oka is van Magyarországon, ami befolyásolja a vevők döntését.

A hitelből történő vásárlás hosszabb időt vesz igénybe, mert banki előminősítés, bírálat és folyósítás is kell hozzá. Ezzel szemben a saját forrásból történő fizetésnél az adásvételi szerződés után jellemzően gyorsabb lezárásra van lehetőség, mert nem kell várni a hitel folyósítására. Ez különösen olyan piaci környezetben számít, ahol a kereslet erős és verseny van az ingatlanért.

Eladók és ingatlanközvetítők gyakran kedvezőbben tekintenek a hitel nélküli vevőre, mert nála kisebb a visszalépés esélye, nincsenek banki bírálati kockázatok. Ez alkupozícióban is előnyt jelent, akár kedvezőbb vételár elérésében vagy gyorsabb szerződéskötésben.

Magyarországon az ingatlan vételára fizethető készpénzben is a jogi alapok szerint, bár a gyakorlatban ritkábban fordul elő tényleges bankjegyekkel történő átadás. A készpénzfizetés esetén az ügyvéd és a szerződő felek előtt történik a teljesítés, de ügyfél-átvilágítási lépések is lehetnek, ha nagy összegű tranzakcióról van szó.

2025 nyarától a készpénzes fizetés Magyarországon alkotmányos jogként is megjelent: olyan módon módosították a jogszabályokat, hogy a fizetési opciók között biztosítani kell a készpénzt, ha azt az ügyfél választja. Ez a gyakorlatban szélesíti a fizetési formák körét a hagyományos banki utalás mellett, és tükrözi a jogi befogadást a készpénzhasználatra.

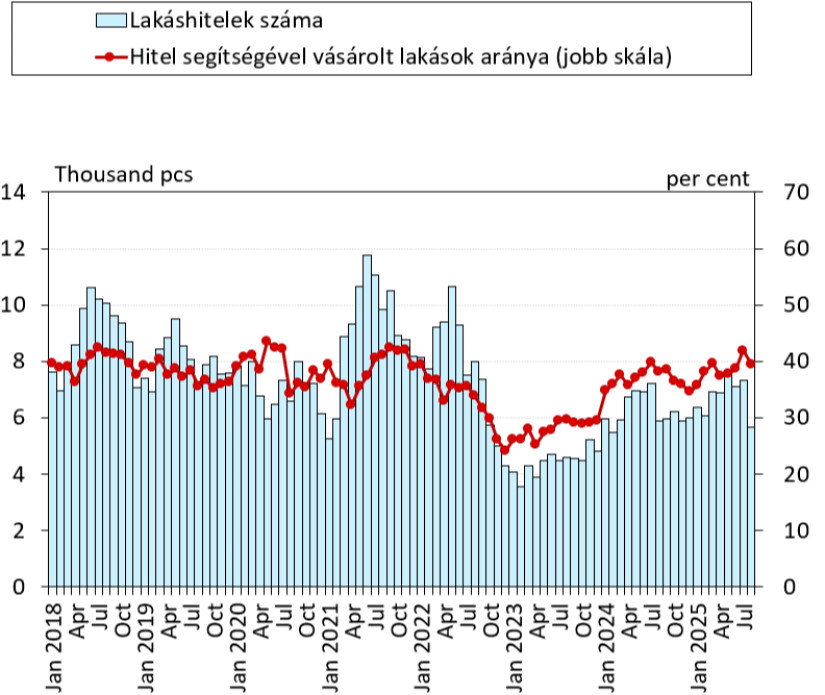

Az MNB adatai alapján a lakáshitel-piac az elmúlt évek erős hullámzása után ismét élénkülést mutat. A grafikonon jól látszik, hogy 2023-ban mélypontra került a hitelezés: a havi új lakáshitelek száma visszaesett, és a hitelből vásárolt lakások aránya is 30 százalék alá csökkent. 2024-től fordulat látszik. A havi hitelszerződések száma fokozatosan emelkedik, és ezzel párhuzamosan nő a hitelből finanszírozott lakásvásárlások aránya is, ami 2025-re ismét 35–40 százalék közelébe került.

A Duna House vezető elemzője, Szegő Péter szerint a hiteles vásárlások aránya tovább kúszhat felfelé (akár 45%-ig) az idei évben, ahogy a reálbérek emelkedése és a támogatott hitelkonstrukciók szélesebb rétegek számára teszik elérhetővé az otthonteremtést, de a piac bázisát továbbra is a készpénzes vevők fogják adni. A luxusingatlanok és a kistelepülési, alacsony értékű házak piaca marad a leginkább készpénz-domináns, míg az új építésű és a nagyvárosi használt lakásoknál a hitel szerepe lesz a meghatározó.

Az euróval történő vásárlásokkal kapcsolatban a szakértő elmondta, hogy Magyarországon egyáltalán nem tömegjelenség, de bizonyos szegmensekben és piaci helyzetekben (például a forint jelentősebb árfolyam-ingadozásakor) érezhetően felerősödik.

Jelenleg a tranzakciók döntő többsége a Duna House kínálatában is forint alapú, az euró használata inkább a piac tetején és a specifikus vevőköreknél jellemző

- emelte ki Szegő.

Az Otthon Centrum tapasztalatai szerint is vannak olyan szegmensek, ahol a devizás fizetés megjelenik. Legnagyobb arányban a budapesti bérlakáspiacon fordul elő euróban meghatározott díj, míg adásvételnél ez inkább a fővárosra, azon belül is a prémium és luxus ingatlanok körére jellemző. Hozzátették: az euróalapú fizetést főként befektetők, illetve eurószámlával rendelkező vevők választják.

A fizetési módok esetében megfigyelhetők területi különbségek az ingatlanpiacon. Elsősorban Budapesten, ahogy azt fent már említettük, a belvárosi, befektetők által preferált kerületekben merülhet fel az euróban fizetés, és ezekben a kerületekben magasabb a készpénzzel fizetők aránya is. A vidéki piacokon, valamint az agglomerációban ezzel szemben jellemzően forintalapú, hitellel finanszírozott vásárlások dominálnak, a devizás fizetés ritka. A Balaton ebben az esetben is kivétel, ugyanis ott akad devizában való fizetésre példa.

A lakásvásárlások finanszírozási módja sokat elárul a vevői kör összetételéről és a helyi piaci viszonyokról. Nem ugyanúgy fizetnek a vevők Budapesten, mint vidéken, és az sem mindegy, hogy saját célra vagy befektetésként vásárolnak. Szegő Péter piaci tapasztalatai szerint egyre látványosabbak a területi különbségek a fizetési módokban.

Budapesten, különösen a belső kerületekben, magas a készpénzes vásárlások aránya. Ez részben a befektetői jelenléttel, részben a nemzetközi vevői körrel magyarázható. Egy piaci vizsgálat alapján a külföldi vevők döntő többsége, közel 90 százaléka hitel nélkül, saját forrásból fizeti ki a lakást. Ezek a tranzakciók jellemzően gyorsan zárulnak, és kevésbé függnek a hazai hitelpiaci feltételektől.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

- jegyezte meg, hozzátéve: vidéken és az agglomerációban ezzel szemben jóval gyakoribb a hitelből történő vásárlás. Itt nagyobb arányban jelennek meg a fiatalabb, első lakást vásárló családok, akik sokszor államilag támogatott hitelekkel lépnek be a piacra. Ebben a körben a banki finanszírozás természetes része a lakásvásárlásnak, mert saját megtakarításból ritkábban tudják fedezni a teljes vételárat.

Az első lakást vásárlók aránya országosan emelkedik, mind Budapesten, mind vidéken. A támogatott hitelprogramok hatására azonban ez a réteg jellemzően hitel segítségével vásárol. Ezzel párhuzamosan a befektetők és a devizában jövedelmet szerző vevők továbbra is jelentős szerepet játszanak a készpénzes oldalon, főként a fővárosi, frekventált területeken.

A lakáspiaci fizetési szerkezet alakulását az elmúlt időszakban erősen befolyásolta a finanszírozási környezet változása. Az Otthon Start bevezetésével jó eséllyel növekszik a hitellel történő lakásvásárlások száma.

Az Otthon Centrum szerint az állami támogatások és a kedvezményes finanszírozási lehetőségek összességében csökkentik a készpénzes vásárlók arányát az ingatlanpiacon. Ezek az eszközök olyan vevőket is bevonnak a piacra, akik támogatás nélkül nem tudnának lakást vásárolni.

A hitelfelvételre ugyanakkor szigorú szabályok vonatkoznak. Az Otthon Centrum felhívja a figyelmet arra, hogy fix kamatozású hitelek esetén a havi törlesztőrészlet a nettó jövedelem legfeljebb 35-50 százalékát teheti ki, a pontos arány az igazolt jövedelem nagyságától függ.

A Duna House elemzője hangsúlyozta, hogy a készpénzes vásárlások magas aránya mögött elsősorban a kamatkörnyezet és a banki hitelezés szigorodása áll. Hozzátette, hogy a magasabb kamatok és a szigorúbb hitelfeltételek sok vevőt eltérítettek a piaci lakáshitelektől, így azok kerültek előnybe, akik saját forrásból tudtak vásárolni. Az államilag támogatott lakáshitelek megjelenése ugyan enyhítette ezt a hatást, de főként a hitelképes, meghatározott feltételeknek megfelelő vevői kör számára jelentett valós alternatívát.

Ennek következtében a hitelpiacon belül jelentősen megnőtt a támogatott konstrukciók aránya, miközben a teljes lakáspiacon a készpénzes tranzakciók aránya csak mérsékelten csökkent. A készpénzes vásárlás így továbbra is meghatározó maradt, különösen a befektetői és tőkeerős vevői körben.

A Cashtag legfrissebb adása az euró magyarországi bevezetésének lehetőségét járta körül, különös tekintettel a bolgár eurócsatlakozásra. A beszélgetésben az előnyök és a kockázatok egyaránt szóba kerültek, valamint az is, milyen régiós tapasztalatok szolgálhatnak tanulságul Magyarország számára. Kiemelt téma volt, hogy az euró nemcsak gazdasági, hanem gazdaságpolitikai fegyelmező eszköz is lehet.

Madár István, a Portfolio elemzője szerint az euró bevezetésének egyik legnagyobb előnye az átváltási költségek megszűnése, az árfolyamkockázat eltűnése és az ebből fakadóan alacsonyabb kamatszint. Ez olcsóbb finanszírozást jelentene a gazdaság egészében, miközben az árak könnyebb összehasonlíthatósága fokozhatná a versenyt és javíthatná a vállalatok piaci tájékozódását. Ugyanakkor komoly hátrány, hogy megszűnne az önálló monetáris politika: a jegybank az Európai Központi Bank döntéseit követné, árfolyam- és kamateszközök nélkül.

Az elemző hangsúlyozta, hogy az euróövezethez való csatlakozás csak fegyelmezett gazdaságpolitikával működik. A múlt tapasztalatai szerint nem önmagában az euró okozott problémákat egyes országokban – Görögország példája inkább a felelőtlen gazdaságpolitika következményeire figyelmeztet. Az euróövezet kötöttségei miatt a hibák súlyosabban büntetnek, ezért a belépés előtt stabil alapokra van szükség.

A csatlakozás feltételeit a maastrichti kritériumok határozzák meg, amelyek között szerepel az alacsony infláció, a mérsékelt költségvetési hiány, a csökkenő államadósság és az árfolyamstabilitás. Madár István szerint Magyarország jelenleg messze van ezek teljesítésétől, ugyanakkor volt már közel hozzá: a 2010-es évek második felében reális esély nyílhatott volna az euró bevezetésére. Akkor azonban hiányzott a politikai és gazdaságpolitikai elszánás, amely nélkül ma sem képzelhető el az euróhoz való csatlakozás.

Jól indult az év a magyar gazdaságban, de az iráni konfliktus, az infláció és a beruházások gyengesége új veszélyeket hozhat.

Akár több milliós megtakarítást is jelenthet hosszú távon egy kevésbé ismert lehetőség a lakáshiteleseknek.

Új szabály védi a banki ügyfeleket: ha nincs megfelelő azonosítás, a csalásból eredő kárt a bank állja.

Már megjelentek a földmérők Galambos Lajos tavainál, a helyieket egy nagyszabású fejlesztés terve aggasztja.

Részletekben vagy később is fizethetnek az Alza vásárlói: új digitális fizetési megoldás érkezett Magyarországra.

Tóth József szerint új „Hős utca” alakult ki a XIII. kerületben: a polgármester intézkedést követel Rákosrendező miatt

Egyre tudatosabban készülnek a magyarok a lakáscéljaik megvalósítására: az új szerződést kötők csaknem fele már nemcsak megtakarításban, hanem hitelfelvételben is gondolkodik

Lassul a lakáspiaci drágulás, a fővárosban júniusban már a harmadik egymást követő hónapban mérséklődtek a kínálati árak, amire legutóbb több mint öt éve, 2020 őszén...

Sokan bíznak a lakásszerződésben, de nem tudják, milyen jogszerű lépésekkel lehet érvényt szerezni neki

Lezárult az MVM ügyfélkiszolgálási rendszereinek egységesítése, így újra elérhető a vállalat telefonos és személyes ügyfélszolgálata.

Vasárnap eltűnt egy 34 éves tatai férfi a Balatonon, miután kajakozni indult, a rendőrség nagy erőkkel keresi.

Megtorpant a balatoni ingatlanpiac, egyre kevesebb a vevő, miközben az eladók továbbra is a korábbi magas árakon próbálják értékesíteni nyaralóikat és apartmanjaikat.

Az önkormányzat szerint a változás javítaná a hatósági ügyintézést, miközben a sziget működése nem változna.

A budapesti újlakás-piac fő mutatóinak időbeli alakulásáról a kereslet-kínálat egyensúlyának kibillenése olvasható le.

Jelenleg országosan mintegy 15 ezer kiadó lakóingatlanból válogathatnak az érdeklődők.

Hétfőn általában napos, gomolyfelhős idő várható, legfeljebb néhol az északkeleti tájakon fordulhat elő záporeső.

Napközben főként az északi, északkeleti megyékben alakulhat ki zivatar.

Mutatjuk, milyen esetben köteles az önkormányzat rendkívüli támogatást nyújtani az időszakosan vagy tartósan létfenntartási gonddal küzdőknek.

A telefonos és személyes ügyfélszolgálaton is korlátozott az ügyintézés.

Elsőfokú figyelmeztetés van érvényben nyolc megyében: Baranya, Bács-Kiskun, Békés, Borsod-Abaúj-Zemplén, Csongrád-Csanád, Somogy, Szabolcs-Szatmár-Bereg és Zala területén.

Magyarországra június 27-én a megszokott délnyugati helyett északnyugati irányból érkezett meg az afrikai eredetű hőhullám magja.

Szinte minden ügyünket az interneten intézzük. De vajon tényleg biztonságban vagyunk online? Mutatjuk!

A Duna tartósan alacsony budapesti vízállása ellenére sincs veszélyben a főváros ivóvízellátása.