A 12 hónapos diszkont kincstárjegyekből a tervezett mennyiséget értékesítették, a tízéves fix és változó kamatozású kötvényekből a meghirdetettnél kevesebbet fogadtak el.

"Csak 4 évre éri meg lakástakarék szerződést kötni" - merül fel egyre többet ez az állítás. A Pénzcentrum.hu kiszámolta pontosan meddig érdemes lakáskasszában tartani a pénzüket azoknak, akik lakáscélra takarékoskodnak. Vagy tegyük inkább a pénzünket betétbe?

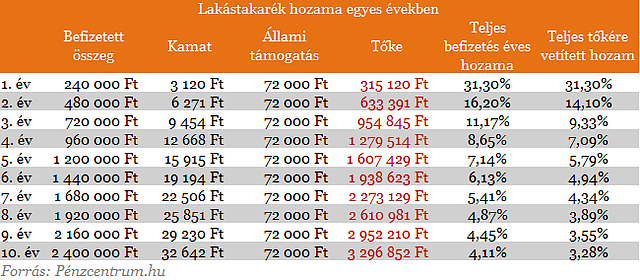

Aki már kötött lakástakarék szerződést az jól tudja, hogy a pénztáraknál tartott megtakarítás után alig fizetnek kamatot. A hozam legnagyobb része a pénzünk után járó 30 százalékos állami támogatás. Ez viszont csak az új befizetések után kerül jóváírásra, a teljes betéti állományunk mindeközben csak egy alacsony kamattal halmozódik. Körülnézve a lakástakarékok között, legnagyobb hozam is csak 3 százalék.

Elemzés: Mit tud a 3 lakáskassza?

Első évben például befizetünk 240 ezer forintot, erre jár 72 ezer forint állami támogatás és még némi hozam (a lenti táblázatban 1 százalékos betéti kamattal számoltunk). Ez azt jelenti, hogy az első év végén 31,30 százalékos hozammal 315 ezer forintunk lesz a kezdeti 240 ezres befizetésből. Második évben is befizetünk ugyanúgy 240 ezer forintot és a 72 ezer forint állami támogatás is jár. Az első évről maradt tőke viszont csak 1 százalékkal kamatozik, ami a jelenlegi betéti kamatokhoz képest elenyésző hozamot jelent. Így a második év végén a teljes megtakarításunk (a számlán lévő összeg) hozama már csak 16,20 százalék.

Az évről -évre növekvő tőkerész, hasonlóan a második évhez, csökkenti a teljes megtakarításunk éves hozamát. A 6. évben már csak 6,13 százalékos növekedést könyvelhetünk el. Ennél már biztosan találunk jobb betéti ajánlatot is. De a lakástakarék eddig leírt működéséből is jól látszik, hogy minél kevesebb ideig érdemes lakáskasszában tartani a pénzünket. Ha nagyobb megtakarítást szeretnénk felhalmozni, akkor érdemes inkább más családtag nevére új számlát nyitni.

Havi 40 ezret fizessek be?

Sokan ezt nem tudják megtenni, hiszen jövedelmük nem elég a több számla fenntartásához. Lakásvásárláshoz és felújításhoz is tovább, akár 10 évig is takarékoskodniuk kell. Ezért kiszámoltuk, hogy hoszabb megtakarítás alatt inkább betétben vagy lakáskasszában éri meg takarékoskodni?

Az évente kapott állami támogatás is tovább kamatozik a megtakarítás végéig. Hiába az alacsonyabb a lakáskasszák betéti hozama, előfordulhat, hogy a teljes megtakarítás huzamosabb ideig is a betéti termékek felett maradhat. Nem mindegy viszont, milyen kamatszintek jellemzőek hosszútávon. Amennyiben 10 év múlva csak 4 százalékos átlag hozamot fizetnek, akkor a teljes megtakarítás összege is alacsonyabb lehet.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

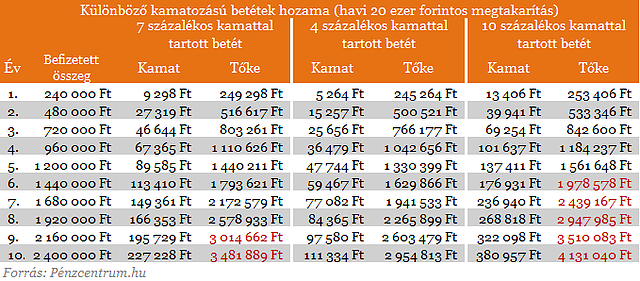

A fenti táblázatban 3 különböző kamatszint mellett számoltuk ki egy havi 20 ezer forintos megtakarítás kifizetéseit az egyes években. Ez gyakorlatilag nem egy betét, hanem megtakarítási számla. Pirossal jelöltük azokban az években a tőkét, ahol már a kifizetés magasabb, mint a lakáskassza esetén.

10 százalékos kamatszintet feltételezve már a 6. évben a betét lesz a kedvezőbb választás, 4 százaléknál viszont 10 év után is az állami támogatással kiegészített lakáskassza. Amennyiben a rendszeres befizetés mellé magas hozamot kapunk, akkor válasszuk valamilyen betét jellegű befektetési formát. A jelenlegi átlagosnak mondható 7 százalékos hozamokkal a 9. évben gyűjthetünk össze nagyobb összeget, mint a lakástakarékban. Ne felejtkezzünk el a kamatadóról sem, ami csökkenti a hozamunkat, ezt pl. TBSZ szerződés kötésével tehetjük meg, de ennek is vannak buktatói.

Ha TBSZ indításával próbáljuk megtenni mindezt, az a következőképpen fog kinézni: első évben (gyűjtögetés éve) befizetjük a kívánt összeget, majd amikor elértük a lekötéshez szükséges minimális összeget, és teljesítünk minden lekötéshez kapcsolódó feltételt (pl. sok esetben folyószámla megléte stb.), akkor leköthetjük pénzünket. Ha 5 évig nem nyúlunk hozzá, akkor a kamatokkal növelt összeget kamatadó-mentesen vehetjük majd fel. A következő évben újból indítunk egy TBSZ-t, megtesszük, amit az első évben, és ezt az összeget majd csak - az elsőhöz képest - egy év csúszással vehetjük fel, és így tovább. Tehát nem lesz olyan időpont, amikor egyben jutunk a teljes összeghez. További buktató, hogy - rendszeres megtakarítást feltételezve - amíg gyűjtjük a pénzt a lekötéshez, az nem kamatozik, illetve legfeljebb magán a TBSZ-en, rendkívül alacsony, a lekötött betéthez képest elhanyagolható nagyságú kamattal.

A lakástakarék hitel

Eddigi részben csak a megtakarítási részt veséztük ki, de a lakástakarékok egy nagyon fontos része az alacsony kamatozású forinthitel. Ez a piacinál jóval alacsonyabb költségű kölcsön megkönnyíti a lakásvásárlást mindazoknak akik önerőből nem tudnák kifizetni a teljes vételárat. A mai átlagos piaci hiteldíjakkal számolva több százezer, vagy akár millió forinttal is olcsóbban juthatunk így lakáscélú kölcsönhöz.

A 12 hónapos diszkont kincstárjegyekből a tervezett mennyiséget értékesítették, a tízéves fix és változó kamatozású kötvényekből a meghirdetettnél kevesebbet fogadtak el.

Az új ügyfeleknek elérhető akcióban évi 4 százalék feletti hozamú megtakarítási számlát kínál a nemrég itthon is fióktelepet nyitó cég.

Mind az önkéntes nyugdíjpénztárban, mind pedig az egészségpénztárban gyűlnek és szaporodnak a későbbi évekre eltett forintok.

A magyar részvények 2026 első fél évében 26,6 százalékos hozamot értek el, miközben a feltörekvő piaci részvények 23,8 százalékkal, a nyersanyagok pedig 11,8 százalékkal emelkedtek.

Újabb megtévesztő SMS‑hullám érte el a magyar felhasználókat: ezúttal a „Rendőrség” nevében küldenek üzenetet

A visszaesés mögött egyértelmű iparági átrendeződés húzódik meg.

A csalók banki ügyintézőnek kiadva magukat telefonon ráveszik áldozataikat a kincstári számla megnyitására, majd megszerzik a belépési adataikat, és ellopják a megtakarításaikat.

A Prémium Magyar Állampapír új sorozatának kibocsátását egy technikai részlet indokolja.

Szakértővel beszélgetünk a befektetések, a tőkepiacok és a magyar lakosság pénzügyi gondolkodásának legfontosabb változásairól.

Idén májusban történelmi csúcsra, 61,1 milliárd euróra emelkedett a Magyar Nemzeti Bank devizatartaléka.

A rendszeres gyermekvédelmi kedvezmény évi két alkalommal nyújt anyagi segítséget a rászoruló gyermekek ellátásában, de más módon is enyhítheti a család anyagi terheit.

Dolláralapon mérve a nigériai tőzsde vette át a vezetést a világ legjobban teljesítő részvénypiacai között,

Mínuszban nyitott a magyar tőzsde.

A részvénypiac forgalma 22,4 milliárd forint volt, a vezető részvények gyengültek az előző napi záráshoz képest.

Magyarország a 150 vizsgált ország közül a 42. helyen végzett a világ legbiztonságosabb befektetési célpontjainak rangsorában.

A Bankmonitor számításai szerint több népszerű lakossági állampapír jelenleg kiemelkedő reálhozamot biztosít, vagyis az infláció levonása után is jelentős nyereséget termel.

Az Államadósság-kezelő Központ (ÁKK) tranzakciójának árazása már hétfőn megtörténhet, a lépést pedig a hazai gazdaság javuló befektetői megítélése is támogatja.

A BUX rekordjai mögött elsősorban az OTP erősödése áll, de a hét második felében már a Mol is jelentős mértékben segítette az emelkedést.