Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

Megérkezett a devizahitelesek megmentését célzó otthonvédelmi akcióterv. A frankhiteleseket leginkább érintő pontja a frank 180 forinton való árfolyamrögzítése. Elméletben megérheti az árfolyamvédelmet választani azoknak is, akik képesek a 36 hónapon keresztül elért törlesztőrészlet-megtakarításaikat félretenni, és egy bizonyos várható hozamnál nagyobb kamat mellett befektetni. De ez csak a pillanatnyi számok tükrében lehet vonzó, a bizonytalansági tényezők miatt nem ajánlható tiszta szívvel. De lássuk a számokat.

Az árfolyamrögzítés következtében a árfolyamkockázatunk nem szűnik meg, csak egy későbbi időpontra tolódik el. Az aktuális piaci árfolyam és a rögzített törlesztési árfolyam különbözetét havonta a 3 havi BUBOR-nak (bankközi, referencia jellegű kamatláb) megfelelő kamaton (jelenleg 6,1 százalék) tőkésítve egy forint alapú ún. gyűjtőszámlán halmozná a hitelnyújtó, feltételezhetően 36 hónapig. 180 forintnál erősebb frank esetén a gyűjtőszámlán futó tartozás a piaci árfolyam és a 180 forint különbözetével nőne, gyengébb frank esetén csökkenne. Az itt felhalmozott plusz tartozást kell kitermelnünk bármilyen befektetéssel is. Milyen befektetéseket találhatunk, melyek hozamaival fedeznék a 36 hónap alatt felhalmozott tartozást. Jelenleg nem ismerünk olyan fontos feltételeket, mint például az előtörlesztés költsége. Jelen írásban feltételezzük ennek ingyenességét, valamint, hogy a gyűjtőszámla az ügyfél töketartozását nem, csak kamattartozását érinti.

Előzmény: frankhiteles vagyok: vajon kérjek árfolyamrögzítést?

Mi történik az első 3 évben

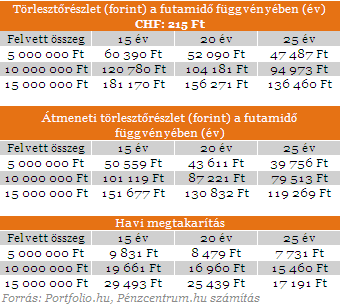

Az alábbi ábrán különböző hitelösszegű és futamidejű hitelek jelenlegi és árfolyamvédelem melletti törlesztőrészletét mutatjuk azt feltételezve, hogy

- a hitel öt éve került felvételre , 160 forintos folyósítási árfolyam mellett

- a jelenlegi THM-e 7%-os

- a jelenlegi és 36 hónapig érvényes frankárfolyam 215 forint!

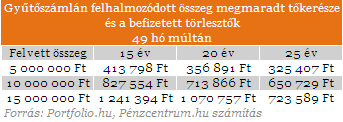

A táblázatban szereplő adatok mutatják különböző futamidők és felvett hitelösszegek szerint elérhető havi megtakarításokat, a feltételezett 215-ös svájci frank árfolyam mellett. Jól látszik, az eredeti 60 390 forintos törlesztőből kivonva az árfolyamrögzítés hatására 50 559 forintra csökkentett megkapjuk a 9 831 forintos havi megtakarítást.

Ebben a három évben mi szorgosan gyűjtögetjük megtakarításainkat, mialatt a bankunkban lévő elkülönített folyószámlán szépen elkezd nőni a tartozásunk. Ennek alakulása a frank árfolyamváltozásának függvénye, jelen táblázatban 215-ös értékkel számoltunk. Ennél nagyobb árfolyam esetén magasabb tartozás halmozódik fel, alacsonyabb árfolyamszint mellett viszont alacsonyabb.

.

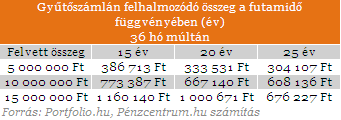

A 36 hónap letelte után például egy 15 évre 5 millió forintot felvett hitelesnek újabb 386 713 forint tartozása keletkezik.

Milyen befektetéssel tudjuk ezt kitermelni?

Amennyiben a havonta keletkező megtakarításunkat félre tudjuk tenni és a későbbi kamatköltségeknél magasabb hozammal tudjuk növelni az értékét, akkor megérheti az árfolyamrögzítést választani. Döntésünk első kockázatos pontja ez, hiszen honnan is tudhatnánk, hogy a BUBOR-hoz rögzített kamatozású törlesztésünk milyen mértékben változik a jövőben. A jelenlegi számításoknál 7 százalékos THM-et használtunk.

Találhatunk olyan befektetéseket, amelyek 7 százalék feletti hozammal kecsegtetnek, bár ezek nagy része igen kockázatos. Részvénybefektetésekkel, alapokkal, kötvényekkel számolni felesleges hiszen egész egyszerűen nem lesz olyan jelentős megtakarításunk, amivel érdemes hasonló befektetésben gondolkodni. Ezzel szemben állami támogatás mellett több öngondoskodási termék is hozhat igen magas hozamot, magasabbat, mint a megkövetelt 7 százalék. A Nyugdíj-előtakarékossági Számla (Nyesz), Tartós Befektetési Számla (TBSZ) és a Lakástakarék-Pénztár (LTP) jöhet szóba. A Nyeszben tartott befektetéshez való hozzáférés korlátozott, csak azokál jöhet számításba, akik rövid időn belül nyugdíjbavonulnak. A TBSZ bár rugalmas befektetés, de hozama elmarad a NYESZ-től és az LTP-től mivel "csak" a kamatadót tudjuk megspórolni vele, nincs állami támogatás.

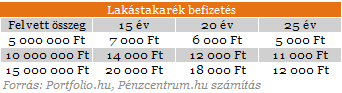

A Lakástakarék-Pénztár (LTP) megtakarítás választása viszont több szempontból is logikusnak tűnik: szinte mindenkinek elérhető, felhasználható a hitel betörlesztésére és igen magas hozamot is hoz az állami támogatásnak köszönhetően. A lényege egy bizonyos havi megtakarítás (5 - 20 ezer forint), amit az állam kiegészít 30 százalékkal, ezt az összeget minimum 49 hónapig kell félretenni. Ennek az időszaknak a végén egy összegben, akár a hitel előtörlesztésére is felhasználhatóvá válik a megtakarítás.

Kiválasztottuk a LTP-t mint megtakarítási formát, ami több ok miatt is alkalmas a lehetőségek felmérésére, viszont több hibája is van. Egyik ilyen, hogy 49 hónapig szükséges megtakarítást felhalmoznunk, az árfolyamrögzítés viszont valószínűleg csak 36 hónapig fog tartani. Mivel nem akarjuk kiegészíteni a megtakarított összeget, a megtakarításokból fedezhető LTP befizetések alacsonyabbak lesznek, mint a havi megtakarítás. A 9 831 forintos megtakarításból épp ezért csak a 7000 forintos havi LTP befizetés fedezhető, ami úgy jön ki, hogy 9831 forint 36 szorosát elosztjuk a 49 hónapnyi befizetésre.

Mi lesz 3 év után?

Feltételezhetjük, hogy 3 év után nem kapnak további segítséget a devizahitelesek, így a tartorozásuk nagy része továbbra is élni fog az elkülönített számlán található összeggel növelve. A Lakástakarékba befizetett összeghez viszont még nem férünk hozzá ebben a pillanatban, meg kell várnunk a 49. hónap végét. Ne feledjük azt sem, hogy ebben időszakban dupla teher nehezedik majd ránk, nő a törlesztőrészletünk a bank irányába (az árfolyamrögzítés hatása nem véd már minket és az elkülönített folyószámlán lévő tartozást is el kell kezdenünk törleszteni).

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

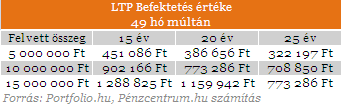

49. hónap.

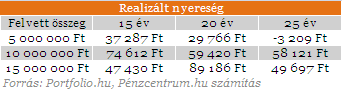

A befizetésekből elérhető megtakarításokat a fenti táblázat tartalmazza. Ha összevetjük ezeket a kifizetéseket és a különített számlán található tartozás összegét a megtakarítás végén (tehát a 49. hónapban) megkaphatjuk, hogy mekkora többlet érhető el akkor, ha az árfolyamrögzítést választjuk és a megtakarítást lakástakarékban halmozzuk fel. Az eredeti példánkban szereplő 15 éves futamidőre felvett 5 millió forintos hitel esetén a 49. hónapban keletkezett 413 798 forint további tartozás. Ez a meglévő elkülönített folyószámlán lévő tőketartozás és a közben befizetett törlesztések összege, korrigálva a közben felmerülő kamatköltségekkel. A Lakástakarék-Pénztárral kötött szerződésünk lejártával megkapjuk a havi megtakarításaink ellenértékét, ami 451 086 forint. Így a teljes hozam, amit el tudtunk érni az adott feltételek mellett 37 287 forint.

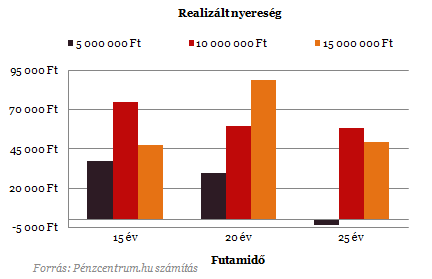

Természetesen a realizált nyereség a felvett hitelösszeg növekedésével egyre nő, ennek viszont egy ponton gátat szab a lakástakarékokba maximálisan befizethető havi megtakarítás, 20 ezer forint. Ha a havi törlesztőrészletünk ennél nagyobb mértékben csökken, akkor már nem tudjuk azt befizetni a pénztárba. Így nagymértékben csökken a realizált nyereség, hiszen az elkülönített tartozásunk nem ismer hasonló korlátokat.

A futamidő hossza viszont csökkenti a realizálható nyereséget, hiszen azonos hitelösszeg mellett kisebb befektethető megtakarításunk keletkezik.

Alacsonyabb, 190 forintos frank árfolyam mellett már nem keletkezik számottevő befektethető megtakarítás. 240-es árfolyamon viszont már sok esetben átlépjük a 20 ezres limitet, ami a pénztárak miatt keletkezik számításainkban. Változékony árfolyamszinteken kezelhetetlenné is válhat a befektetés, hiszen a Lakástakarék-Pénztári befizetés nagysága nem változtatható meg, a frank szeszélyeinek mentén semmiképp nincs rá mód.

Azt figyelembe véve, hogy a hozamok realizálódásához több mint négy évet kell várnunk, nem nevezhetők magasnak. A kockázatok sem kicsik. Az árfolyam mozgásának hatására előfordulhat, hogy a megtakarítás nem fedezi az LTP befizetést, vagy épp túlzott megtakarításunk keletkezik, ami szintén a 4 év után realizálódó többletet csökkenti, hiszen azt már nehezen tudjuk hasonlóan magas hozam mellett gyarapítani.

Ferencz Iván a Fundamenta jogtanácsosa szerint akármennyire is összeállhat a kép, nem éri meg vállalni a felmerülő kockázatokat. Aki tudja fizetni a törlesztőjét az inkább ne válassza a kamatrögzítést, főleg nem egy bizonytalan megtérülés reményében. A cikk végén mi is ezt állapíthatjuk meg. A bankok viszont jövőbeni termékfejlesztési reakciója érdekes lehet, vajon felismerik-e a lehetőséget, és teremtenek-e egy sokkal jobban a feltételekhez simuló terméket?

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.