A részvények aránya átlépte a 3 százalékot a teljes pénzügyi vagyonon belül, ami a lakossági megtakarítási szokások átalakulását is jelzi.

Mivel törvény szabályozza termékeiket, a jelenleg piacon lévő két lakástakarék-pénztár ajánlatai között csak nüansznyi különbségek vannak. Az OTP a kis összeget megtakarítani tudók, míg a Fundamenta az azonnali hitelesek lakáskasszája lehet. Két szélsőséget leszámítva viszont nehéz dönteni, a Pénzcentrum.hu épp ezért összegyűjtötte a legfontosabb kondíciókat és eltéréseket, ami meghatározhatja, melyik lakáskasszánál érdemes megtakarítani.

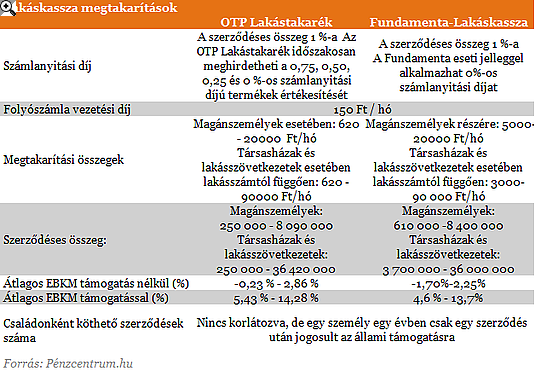

A lakáskasszák legfontosabb célja a lakáscélú megtakarítások ösztönzése elsősorban azok számára, akik csak keveset tudnak félretenni havonta. Az OTP Lakástakaréknál már 620 forintos havi megtakarítástól kínál lehetőséget a lakáscélra félretenni vágyóknak, a Fundementa viszont csak havi 5 ezer forint felett gyűjti megtakarított vagyonunkat. A számlanyitási díj egységesen a szerződéses összeg 1 százaléka, ami a teljes megtakarítás és a futamidő végén felvehető hitel összege. Ezeket a díjakat a lakáskasszák időlegesen évente több alkalommal is elengedik különböző mértékben. Jelenleg az OTP-nél fut hasonló akció.

Interjú: 10 év, és minden ötödik ember lakáskasszában takarít meg

A kasszákban elhelyezett megtakarításainkat az állam 30 százalékos támogatással egészíti ki, az e nélkül igen sovány kamatok 13-14 százalékig nőhetnek ez által. Annál magasabb, minél rövidebb a megtakarítási idő. Az alábbi táblázat tartalmazza a megtakarítási időszak főbb jellemzőit mindkét lakáskassza esetében.

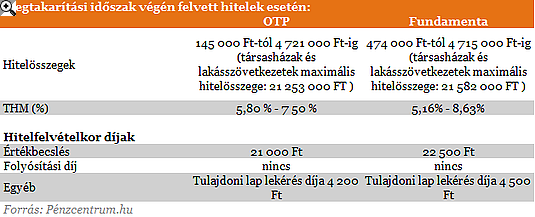

Bár a folyósított hitelek aránya még nagymértékben elmarad a megtakarítási számlákétól, a konstrukció lényege épp az alacsony betéti kamatokra épülő olcsó hitel nyújtása. A hitelnyújtást megelőző megtakarítási időszak csökkenti a hitelintézetek számára felmerülő ügyfélkockázatot. Ennek és a megtakarítási időszak alatti alacsony betéti kamatoknak köszönhetően lehetséges, hogy a piaci jelzáloghitelekénél jóval alacsonyabb THM-ekkel nyújtsanak hiteleket a lakáskasszák. A teljes megtakarítási időszak után 5,16-8,63 százalékos THM-ek mellett juthatunk lakáscélra fordítható hitelhez, közel 5 millió forinthoz szerződésenként.

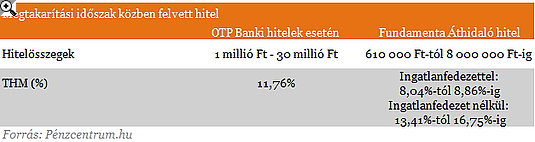

Sokan, főleg most a végtörlesztés lehetősége miatt kénytelenek hozzányúlni a megtakarításukhoz még a szerződéses idő lejárta előtt. Az áthidaló hitelek segítségével a megtakarítási összeghez és a hitelrészhez is azonnal hozzájuthatunk, bár ezt ténylegesen végtörlesztésre felhasználni csak az augusztus 31-e előtt rögzítésre került megtakarítási szerződése esetében lehetséges a Fundamenta legújabb tájékoztatója szerint. A már két év megtakarítás után kérhető hitelek THM értékeit az alábbi táblázat tartalmazza.

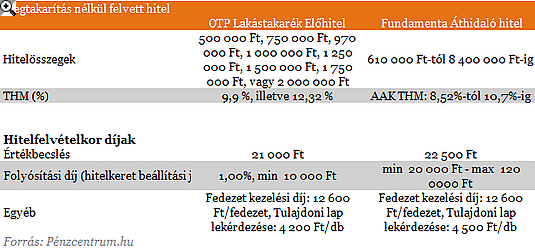

Azonnali hitel felvételére is van lehetőség a lakáskasszáknál. Ezen a ponton vannak a legjelentősebb eltérések a két takarékpénztár között. Az OTP 2 millió, míg a Fundamenta a maximális szerződéses összegig kínál azonnali hiteleket. A THM-ek itt már közelebb állnak a piaci értékekhez, és a díjak is magasabbak. A folyósítási díj akár 120 ezer forint is lehet.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A két lakáskassza között hajszálnyi különbségek vannak mind díjakban, mind feltételek tekintetében. Az állami támogatás 30%-os mértéke és éves 72 000 forint maximális összege adott mindkét esetben ugyanúgy, mint a minimális 4 éves, illetve a maximális 10 éves megtakarítási idő is. A nyújtható lakáskölcsön aránya nem haladhatja meg a szerződéses összeg 60 százalékát, kamata nem lehet magasabb, mint 10 százalék. Fontos még tudni, hogy a szerződésben meghatározott betéti és hitelkamat mértékét, valamint a kezelési költség mértékét a szerződés időtartama alatt nem lehet módosítani, így ettől egyik pénztár esetében sem kell tartanunk.

Elemzés: Tarol a szuperolcsó hitel: mit lépnek a bankok?

Azok, akik azonnali hitelt keresnek, nagy valószínűséggel a Fundamentához fordulnak, hiszen rugalmasabb feltételeket szab az ilyen kölcsönöknek. Az OTP viszont a kisebb összeget megtakarítani tudók lakáskasszája lehet, felújításra, korszerűsítésre kisebb összeg is elegendő.

A részvények aránya átlépte a 3 százalékot a teljes pénzügyi vagyonon belül, ami a lakossági megtakarítási szokások átalakulását is jelzi.

A fúzióval az ország legnagyobb független pénztárának taglétszáma 110 ezer főre, a kezelt vagyona pedig több mint 295 milliárd forintra nőtt.

Új, rugalmas lakástakarék-konstrukciót vezetett be az egyik hazai nagybank: az ügyfelek már négy, illetve nyolc év elteltével is kivehetik a pénzüket előre meghatározott hozammal.

A jelek szerint a befektetők egyértelműen megvették a piacbarát magyar politikai fordulat és a közeledő euróbevezetés narratíváját.

Júliusban ismét erősödött a Budapesti Értéktőzsde irányadó indexe: a BUX.

Iránykeresés jellemezte a magyar tőzsdét, történelmi csúcson zárt a BUX.

Már nemcsak a nyaralás vagy az autó luxus: sok magyar számára egy közös ebéd vagy kávé is megfizethetetlen.

Augusztustól kivezetik a vitatott validálási kötelezettséget, és több kapcsolódó szabály is megszűnik.

Az Eurostat évente felméri, hogy az európai háztartások mekkora hányada nem tudna saját erőből fedezni egy hirtelen jött, előre nem tervezett kiadást.

Egy több évtizedes kutatás szerint a tartós pénzügyi nehézség lassabb gondolkodással és memóriaromlással járhat.

A húsos étkezés megfizethetetlensége az egyik legfontosabb európai szegénységi mutató.

A részvénypiac forgalma 19,7 milliárd forint volt, a vezető részvények a Magyar Telekom kivételével gyengültek az előző napi záráshoz képest.

Az Államadósság-kezelő Központ (ÁKK) július elején több mint 100 milliárd forint értékben vásárolt vissza magas kamatozású Fix Magyar Állampapírokat.

Két borsodi falu Magyarország leggazdagabb települése, már ami az egy főre jutó, SZJA-alapú jövedelmet illeti

Iránykereséssel kezdődhet a keddi kereskedés. A BÉT részvényindexe, a BUX 1002,32 pontos, 0,7 százalékos emelkedéssel 144 473,37 ponton zárt hétfőn.

Az ötven leggazdagabb magyar már több mint 9000 milliárd forint felett jár, miközben világszerte robbanásszerűen nő a szupergazdagok száma. Mutatjuk!

Növekvő forgalomban emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten

A vagyonadó bevezetése a kormány egyik kiemelt választási ígérete volt, a részletszabályok kidolgozása jelenleg is zajlik.

A saját márkás termékek népszerűsége töretlen.