A "tételes" adatok szerint 468 csecsemő kapta a Haaland, további 91 pedig az Erling Haaland nevet.

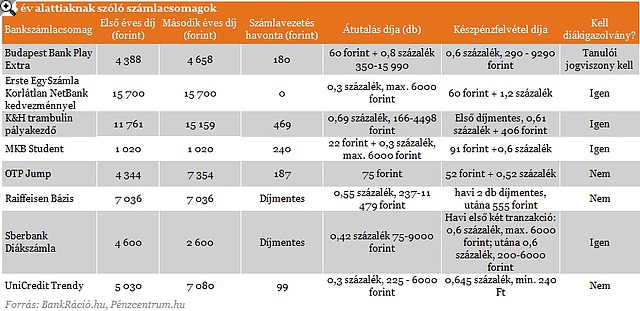

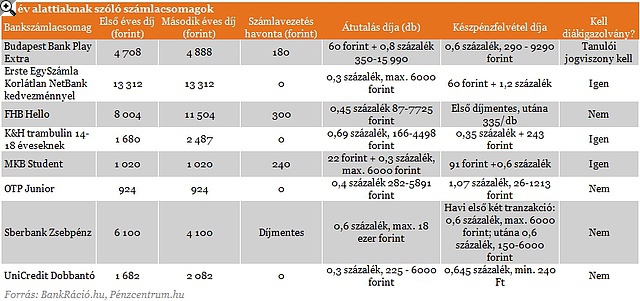

Egyre nagyobb hangsúlyt kap a gyerekek pénzügyi kultúrájának növelése. Ennek érdekében mi is tehetünk azért, ha gyermekeink tudatos pénzügyi nevelését már fiatalon elkezdjük. Ennek első lépcsőfoka a bankszámla nyitása. Melyik banknál érdemes számlát nyitni? Milyen szempontokat vegyünk figyelembe a pénzintézet kiválasztásakor?

Sokan fontosnak tartják, hogy gyermekeink pénzügyi tudását fejlesszük, ehhez az első lépés a bankszámlahasználat megtanítása. A legkönnyebben a gyerek a saját tapasztalatából tanul, ezért érdemes neki saját bankszámlát nyitni, amin a zsebpénzét saját maga oszthatja be. Hogyan válasszunk bankot a gyereknek?

Mivel ma már nem találunk olyan számlacsomagot, ami teljesen ingyenes lenne, ezért érdemes körülnézni, hogy melyik banknál találjuk a legjobb ajánlatot. Gyermekünk bankválasztásánál kézenfekvő lehet, hogy a saját bankunknál nyissunk számlát neki. Ez több okból is előnyös lehet:

Előfordulhat, hogy a bankunknál nincsen kifejezetten diákoknak szóló számlacsomag, vagy annak díjai igen magasak. Ebben az esetben érdemes körülnézni más pénzintézeteknél, mivel lehet, hogy találunk jelentősen kedvezőbb ajánlatot.

Mi alapján érdemes kiválasztani a bankot?

Ha nem a saját bankunknál nyitunk számlát gyerekünknek, akkor a bankválasztás hasonló, mintha magunknak keresünk új pénzintézetet. Ebben az esetben is a legfontosabb, hogy elérhető közelségben legyen bankfiók, illetve ATM, mivel így sok időt spórolhat gyerekünk az ügyintézéskor, illetve sok pénzt azzal, hogy a pénzintézet saját ATM-éből vesz fel pénzt.

Ezzel kapcsolatban fontos megjegyezni, hogy a számlához kapcsolódóan érdemes igényelni a havi kétszeri ingyenes készpénzfelvételt, ami akár meg is oldhatja a készpénzfelvételi problémákat. Tegyük is gyorsan hozzá, hogy az ingyenes készpénzfelvétel csak 16 éves kortól igényelhető, érdemes tehát megfontolnunk, hogy nyissunk számlát ennél fiatalabb gyermekünknek. Ha mégis a számlanyitás mellett döntünk, akkor a készpénzfelvétel díjával is számolnunk kell a számlacsomag kiválasztásakor.

Akkor is kell ezzel a díjjal számolni, ha nem szeretnénk, hogy sok készpénzt tartson magánál gyerek, mivel így több készpénzfelvételre lehet szükség havonta. Ehhez nézzük meg azt is, hogy melyik bank mennyibe kerül a készpénzfelvétel díja (ez táblázatunkban külön oszlopban található).

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Ugyan az összesített éves díjak esetén nem számoltunk átutalással, de amennyiben a fiatal kollégiumba vagy albérletbe költözik, akkor erre is szükség lehet. A közüzemi számlákat ugyan lehet sárga csekkel is ki lehet egyenlíteni, azonban a kollégiumnak, az egyetemnek/főiskolának, vagy a főbérlőnek gyakran banki átutalással kell fizetni. Ez azt jelenti, hogy a táblázat éves díjaihoz hozzá kell számolni az átutalás költségeit is.

Meddig használhatja a gyerek a diákszámlát?

A választáskor figyelembe kell venni azt is, hogy melyik csomag meddig használható, mivel a gyerek előbb-utóbb "kinövi" a számlacsomagot, és ebben az esetben előfordulhat, hogy egy magasabb díjakkal fenntartható számlacsomagba sorolják át. Vannak viszont olyan számlák, amelyeket viszonylag magas életkor mellett is meg lehet tartani, ami jó hír, hiszen ezek díjai általában kedvezőek.

Ebből a szempontból külön elbírálás alá esnek azok, akik Diákhitelt vettek fel, mivel esetükben a számla a hitel visszafizetéséig fennállhat, igaz emellett maximális korhatárt is meghatároznak a bankok. Ennek köszönhetően bizonyos esetekben akár 40 éves korunkig használhatunk diákszámlát.

A "tételes" adatok szerint 468 csecsemő kapta a Haaland, további 91 pedig az Erling Haaland nevet.

Az EBESZ Parlamenti Közgyűlésének harmincharmadik ülésszakát Hágában, a mélyülő nemzetközi válságok árnyékában tartják.

Július 3. és augusztus 28. között újra megnyitja kapuit a balatoni Kultkikötő: három helyszínen színházi előadássokkal, koncertekkel és gyerekprogramokkal várják a látogatókat.

Számos bank július elsejétől a 2025-ös inflációnak megfelelően megemelte a számlavezetési, utalási díjait.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

Szakértővel beszélgetünk a befektetések, a tőkepiacok és a magyar lakosság pénzügyi gondolkodásának legfontosabb változásairól.

Idén májusban történelmi csúcsra, 61,1 milliárd euróra emelkedett a Magyar Nemzeti Bank devizatartaléka.

A rendszeres gyermekvédelmi kedvezmény évi két alkalommal nyújt anyagi segítséget a rászoruló gyermekek ellátásában, de más módon is enyhítheti a család anyagi terheit.

Dolláralapon mérve a nigériai tőzsde vette át a vezetést a világ legjobban teljesítő részvénypiacai között,

Mínuszban nyitott a magyar tőzsde.

A részvénypiac forgalma 22,4 milliárd forint volt, a vezető részvények gyengültek az előző napi záráshoz képest.

Magyarország a 150 vizsgált ország közül a 42. helyen végzett a világ legbiztonságosabb befektetési célpontjainak rangsorában.

A Bankmonitor számításai szerint több népszerű lakossági állampapír jelenleg kiemelkedő reálhozamot biztosít, vagyis az infláció levonása után is jelentős nyereséget termel.

Az Államadósság-kezelő Központ (ÁKK) tranzakciójának árazása már hétfőn megtörténhet, a lépést pedig a hazai gazdaság javuló befektetői megítélése is támogatja.

A BUX rekordjai mögött elsősorban az OTP erősödése áll, de a hét második felében már a Mol is jelentős mértékben segítette az emelkedést.

A magyar háztartások a kiugróan magas infláció ellenére is jelentős mennyiségű készpénzt halmoztak fel otthonukban.

Sorra érkeznek a nagy elemzői jelzések: kilenc részvényben látnak most 30-80 százalékos hozamlehetőséget a szakértők

A nyári külföldi utazások során komoly összegeket takaríthatunk meg, ha tudatosan kezeljük a devizaváltást és a kártyás fizetéseket.

A részvénypiac forgalma 25,8 milliárd forint volt, a vezető részvények a Richter kivételével erősödtek az előző napi záráshoz képest.

Bár a költségvetésben hatalmas hiány tátong, a frissen hivatalba lépett kormány euróbevezetési tervei és stabilizációs lépései javították a magyar eszközök megítélését.

Családi viszály robbant ki Nádas György és két fia között a humorista édesanyjának hagyatéka miatt.

Az arany és az ezüst árfolyama egyaránt kulcsfontosságú lélektani határok körül ingadozik.

A részvénypiac forgalma 29,5 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.