A BUX rekordjai mögött elsősorban az OTP erősödése áll, de a hét második felében már a Mol is jelentős mértékben segítette az emelkedést.

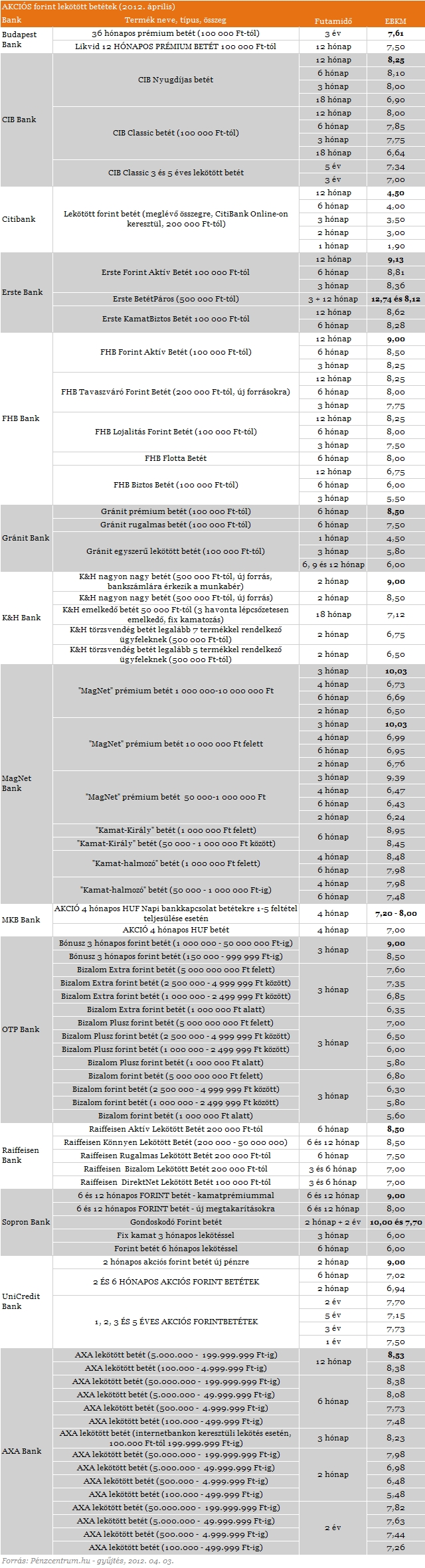

A magyar lakosság legnépszerűbb megtakarítási formája továbbra is a forintbetét, s rövid távon aligha fog ez a megtakarítási trend pálfordulatot venni. Főként, hogy a nemzetközi és hazai makrokörnyezet is egyelőre folyamatosan emelkedő betéti kamatokat indukál. Éppen ezért a Pénzcentrum.hu szokásához híven ismét utána járt, hogy a különböző bankok milyen konstrukciókat kínálnak, s azokban mennyit is fial a betett pénzünk. Összefoglaló táblázatunkat a cikk végén találod.

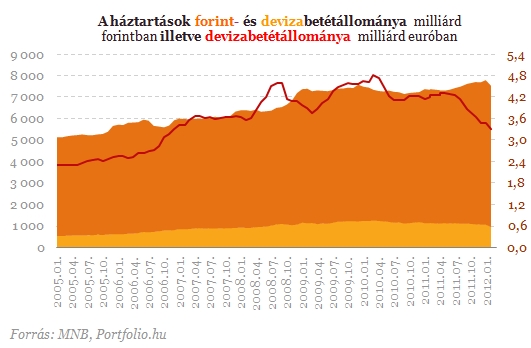

Februárban 208 milliárd forintot fordítottak végtörlesztésre a háztartások, ebből 88 milliárd forintot hitelből fedeztek. A maradékot elsősorban megtakarításból kellett előteremteniük, ezért sem csoda, hogy februárban még csökkent a lakosság betétállománya. Igaz, e csökkenés meg sem közelítette a januári 263,2 milliárd forintot, hisz most csak 39,1 milliárd forint volt. A betéti tranzakciókat mutató (nem kiigazított) adatok a betétállomány 22,9 milliárd forintos csökkenésére utalnak, mely a forintbetétek közel 47,2 milliárd forintos csökkenését és a devizabetétek közel 24,4 milliárdos növekedését takarja.

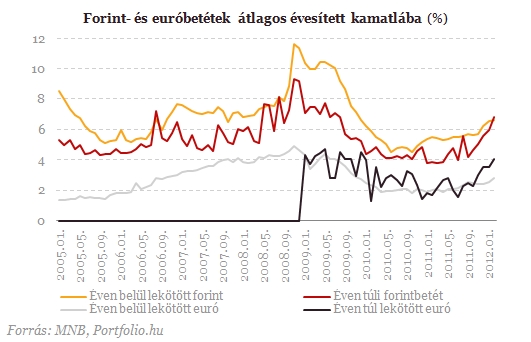

Miután a forrásköltségek megemelkedtek, likviditásuk és hitel/betét arányuk javítására is fokozott figyelmet fordítanak a bankok. Betéti kamataik e tényezőknek köszönhetően tovább nőttek. Egy éven belül lekötött forintbetétre átlagosan 6,6 százalékot fizettek februárban. Február végén 7490,4 milliárd forintnyi betétállománnyal rendelkeztek a bankok, mely éves szinten 1,5 százalékos emelkedést jelent a januári jelentős betétkivonás ellenére is.

Váratlanul nagyot emelkedett az infláció az év elején Magyarországon, eközben pedig továbbra sem világos, hogy mikor jön létre (ha létrejön egyáltalán - a szerk.) a magyar kormány és az EU/IMF közötti, kulcsfontosságú megállapodás - mondja Weinhardt Attila. A Portfolio.hu elemzőjének véleménye szerint ez a keret, illetve a bizonytalanság fennmaradása továbbra sem ad lehetőséget a Magyar Nemzeti Banknak (MNB) arra, hogy rövid távon csökkentse a 7 százalékos alapkamatot.

Ugyanakkor a legutóbb felmerült a jegybanki kamatemelés lehetősége is, de a gyenge gazdasági növekedési és a közép távon kedvező inflációs kilátások miatt ettől egyelőre tartózkodhat az MNB. Az elemző véleménye szerint ugyanakkor egyelőre az is a kamatemelés ellen szól, hogy a kormány továbbra is az EU/IMF megállapodás megkötését ígéri, ami egyelőre kordában tartja a forintra nehezedő gyengülési nyomást.

Amennyiben tehát a következő hónapok során megszületne az EU/IMF-megállapodás, az jelentősen javítaná az országról a befektetőkben kialakult képet, ez pedig lehetővé tenné, hogy az MNB már rövid idővel ezt követően kamatot csökkentsen. Amennyiben viszont tovább húzódik a megállapodás, vagy egyáltalán nem is születik meg, akkor az a kamatok akár jelentős emelését is szükségessé teheti.

A forintalapú betéti megtakarításokra vetítve mindez leegyszerűsítve azt jelenti, hogy egyelőre nem kell tartani a jegybanki kamatcsökkentés betéti kamatokat apasztó hatásától - mondja Weinhardt Attila. Véleménye szerint, aki a mostani, viszonylag magas betéti kamatkörnyezetet szeretné hosszabb távon is élvezni, azaz például egy 1 éves, magas kamatot ígérő konstrukcióban lekötni a pénzét, az várhatóan elkerüli az időközben bekövetkező akár intenzív kamatcsökkentés hatásait. Aki viszont inkább rövidebb távú betétekben szereti "pörgetni" a pénzét, annak érdemes most egy vonzó hozamú 3 hónapos konstrukciót választania, és a remélhetőleg addigra létrejövő EU/IMF-megállapodás jegybanki reakciója alapján mérlegelni, hogy akkor milyen ajánlatok alapján tudja újra lekötni a pénzét - tanácsolja a Portfolio.hu elemzője.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Akad tehát akciós ajánlat, és kiemelt - 10 százalék közeli - kamat bőven a pénzintézetek kínálatában, azonban ezek megszerzését a legtöbb esetben különböző feltételekhez kötik. Sok esetben csak friss betétekre (bankon kívüli forrás) jár kiemelt kamat, és egyes bankok a pénzintézetnél vezetett számlára érkező rendszeres jövedelmet is elvárják, s egyre több pénzintézet kínálatában találkozni úgynevezett aktív betétekkel is. Ezek lényege, hogy az ügyfél a számlaaktivitásától függően különböző mértékű kamatprémiumot is elérhet a választott futamidő során.

Bár körképünk elkészítésekor a feltételeket minél pontosabban próbáltuk összegyűjteni, külön feltüntetve az akciós EBKM-eket, azonban fontos megjegyeznünk, hogy az apró betűs részek igen kiterjedtek, ezért minden megtakarítani vágyónak azt ajánljuk, hogy tüzetesen olvassa át, pontról pontra a kiszemelt termék kondíciós listáját, nehogy olyan feltétellel válasszon egy adott konstrukciót, amit esetleg nem tud teljesíteni.

A BUX rekordjai mögött elsősorban az OTP erősödése áll, de a hét második felében már a Mol is jelentős mértékben segítette az emelkedést.

A magyar háztartások a kiugróan magas infláció ellenére is jelentős mennyiségű készpénzt halmoztak fel otthonukban.

Sorra érkeznek a nagy elemzői jelzések: kilenc részvényben látnak most 30-80 százalékos hozamlehetőséget a szakértők

A nyári külföldi utazások során komoly összegeket takaríthatunk meg, ha tudatosan kezeljük a devizaváltást és a kártyás fizetéseket.

Számos bank július elsejétől a 2025-ös inflációnak megfelelően megemelte a számlavezetési, utalási díjait.

A részvénypiac forgalma 25,8 milliárd forint volt, a vezető részvények a Richter kivételével erősödtek az előző napi záráshoz képest.

Bár a költségvetésben hatalmas hiány tátong, a frissen hivatalba lépett kormány euróbevezetési tervei és stabilizációs lépései javították a magyar eszközök megítélését.

Családi viszály robbant ki Nádas György és két fia között a humorista édesanyjának hagyatéka miatt.

Az arany és az ezüst árfolyama egyaránt kulcsfontosságú lélektani határok körül ingadozik.

A részvénypiac forgalma 29,5 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest.

Minden ötödik magyarnak egy hónapra, vagy még kevesebb időre elegendő tartaléka van.

A magyar felnőtt lakosság 81 százaléka rendelkezik megtakarítással, a megtakarítók 93 százaléka pedig havi rendszerességgel is félre tud tenni.

Jelentősen javult a magyarok pénzügyi ellenállóképessége az elmúlt egy évben, mélyponton a legkiszolgáltatottabb középkorúak aránya.

A Budapesti Értéktőzsde részvényindexe, a BUX 495,42 pontos, 0,36 százalékos csökkenéssel, 138 405,87 ponton zárt csütörtökön.

Sok CIB Bank ügyfél számláján a biztonságot szolgáló, alacsonyabb alapértelmezett limit helyett napi 200 millió forintos átutalási korlát lehet érvényben, amelyet soha nem igényelt.

A saját részvények figyelembevételével módosult az osztalék összege, a kifizetés június végén indul.

A Budapesti Értéktőzsde részvényindexe, a BUX 170,56 pontos, 0,12 százalékos emelkedéssel 138 901,29 ponton zárt szerdán.

Májusban 0,8%-kal növekedett a befektetési alapokban kezelt vagyon.

Rózsahegyi Zsanettet, a Láng Negyed projektvezetőjét a barnamezős beruházásról kérdeztük.

Így dolgoznak a félautomata rendszerek a háttérben.

A Gránit Bank friss elemzése szerint a Z generáció számára a feltétel nélküli díjmentesség, a virtuális bankkártya és a piaci középárfolyamon történő devizaváltás jelentik a legnagyobb vonzerőt bankszámla-választáskor.