A magyar lakáspiac áremelkedése nyomán több piaci anomália is kezd kialakulni, ezek egy része valóban létező tendencia, más részük viszont inkább a városi legenda kategóriája.

A PSZÁF november 7-ei ingatlanalapok forgalmazását felfüggesztő határozata óta a kereskedés ismét helyreállt, azonban némileg változtak a feltételek. A korábban megszokott azonnali teljesítés helyett ugyanis 90 nap alatt juthatnak csak pénzükhöz a befektetők, de aki nagyon megszorul emiatt, akár hitelhez is juthat befektetési jegye segítségével.

November 24-én, hétfőn a 10 forgalmazási napos felfüggesztés lejárata után ismét elkezdődött az ingatlanalapok jegyeinek kereskedése, azonban ezt megelőzte a kezelési szabályzatok módosítása, illetve ezek PSZÁF általi jóváhagyása.

Ennek értelmében a nyílt végű ingatlanalapok esetében a korábbi T nap (a megbízás felvételének napja) helyett T+90 forgalmazási napra módosult a visszaváltási ügyletek elszámolása. A felügyelet lehetőséget biztosított azonban arra is, hogy az alapok ennél rövidebb időben, T+31 napban határozzák meg a visszaváltási időt, amivel néhányan élni is fognak.

A forgalmazás ismételt elindulása óta - a Portfolio.hu-nak megszólaló Temmel András, BAMOSZ főtitkár szerint - nem kezdődött pánikszerű tőkekivonás az alapoknál, a visszaváltások üteme körülbelül a felfüggesztés előttinek felelt meg, ami tehát ellene mond az előzetes borúlátó várakozásoknak.

Az új szabályok értelmében a befektetési jegyek visszaváltása úgy zajlik, hogy a bejelentést követő 90 forgalmazási nap (vagy ha az alap úgy rendelkezik, T+31 nap) leteltekor érvényes, egy jegyre jutó nettó eszközérték kerül kifizetésre, ami természetesen előre nem ismert.

Talán épp a negatív felhangok kivédésére, illetve az ingatlanalapok befektetési jegyeibe vetett bizalom megóvása érdekében több ingatlanalap mögött álló kereskedelmi bank is bejelentette, hogy lombard hitel formájában segítséget kíván nyújtani azoknak, akiknek a hosszabb visszaváltási idő likviditási problémát okozna.

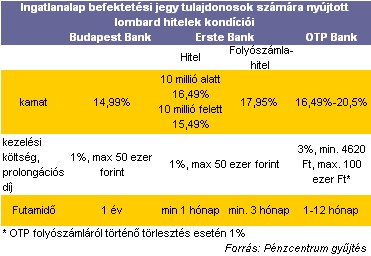

Mit lehet tudni ezekről a hitelekről?

Idáig négy befektetési alap, illetve bankcsoport jelezte, hogy elérhetővé szeretne tenni befektetési jeggyel fedezett hitelt ügyfelei számára: a Budapest Bank, az Erste Bank, az OTP Bank és a Raiffeisen Bank.

A Raiffeisen Banknál érdeklődésünkre elmondták, hogy az ingatlan alap fedezete mellett felvehető hitelkonstrukció részletei még véglegesítés alatt állnak, jelenleg a fiókhálózatban és a Raiffeisen Direkten keresztül felveszik a hitel iránt érdeklődő ügyfelek adatait, és a termék indulásával párhuzamosan értesítik őket a végleges kondícióiról.

A többi három banknál már valamivel kiforrottabb a termék. A Budapest Banknál november 24-től igényelhető a hitel, amennyiben a fedezetet nyújtó személy visszaváltási megbízást ad Budapest Ingatlan Alapok Alapja befektetési jegyeire, méghozzá legalább annyira, ahányat a hitel fedezetéül befogadtak.

A felvehető összeg minimum 500 ezer, maximum 15 millió forint, futamideje pedig egy év. A kamat 14,99 százalék, mely havonta esedékes, a tőketörlesztés azonban egy összegben, a futamidő végén történik meg. Ez tehát az átmeneti pénzzavarok megoldására szolgáló folyószámlahiteleknél olcsóbb forrásszerzési lehetőség, ugyanakkor az összehasonlítás némileg sántít is, hiszen az egyiknél fedezett, másiknál fedezetlen kölcsönnyújtásról van szó.

JÓL JÖNNE 5 MILLIÓ FORINT?

Amennyiben 5 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 105 779 forintos törlesztővel az UniCredit Bank nyújtja (THM 10,27%), de nem sokkal marad el ettől a Raiffeisen (THM 10,35%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Az Erste Bank esetében lombard hitel, illetve folyószámlahitel is igényelhető, forintban, illetve euróban egyaránt. A maximális futamidőt az ügyfél igényei és a fedezetül felajánlott értékpapír határozza meg. Mivel az Ingatlan Alap nyílt végű, tehát nincs konkrét lejárata, a minimális futamidő (lombard hitelnél 1 hónap, lombard folyószámlahitelnél 3 hónap) figyelembevételével bármilyen lejárat választható.

Lombard folyószámlahitelnél a forintkamat 17,95%, az euró kamat 10,95%, amit természetesen a felhasznált összeg után számítanak fel. Hitel esetén a kamatozás sávos, vagyis 10 millió alatti összegnél 16,49%, ennél magasabbnál 15,49% kamat terheli az összeget, továbbá egyszeri kezelési költségként 1%, de maximum 50 ezer forintot számítanak fel.

Az OTB Banktól szintén sikerült megtudnunk az általuk nyújtott hitel fontosabb kondíciós elemeit. A Budapest Bankhoz hasonlóan náluk szintén csak forintban igényelhető lombard hitel, itt azonban a tőketartozás, és a kamatok törlesztése is egy összegben, a futamidő végén esedékes. A minimálisan folyósítható összeg 250 ezer forint, felső határ nincs meghatározva, kamatozása pedig sávos, ahol is a kamat mértéke az ingatlanbefektetési jegy tulajdonosok számára minden összegsávban 1 százalékponttal alacsonyabb, mint egyébként. A futamidő itt akár 1 hónapos is lehet, csakúgy mint az Ersténél, maximum 12 hónap alatt azonban vissza kell fizetni a tartozást.

Az OTP-nél ezen túl még akciós betétlekötést is kínálnak a befektetési jeggyel rendelkezők számára. A forint folyószámlákhoz kapcsolódó 6 hónapos betétlekötési lehetőségnél a minimálisan leköthető összeg 150 ezer forint, a lekötés kamata összeghatártól függetlenül évi 13% (akciós EBKM: évi 13,00%, nem akciós EBKM: évi 5,75-7,00%).

A PSZÁF elnöke szerint a befektetési jegyek fedezete mellett adott hitel jó megoldás lehet a likviditási problémák áthidalására, vagyis ezek a hitelek valóban segítséget nyújthatnak azoknak a befektetőknek, akik abban a hiszemben helyezték el pénzüket, hogy azt rövid időn belül likvidálni is tudják, a kialakult gyakorlat ezt azonban megakadályozza.

Hosszabb távon, mint azt már egy korábbi cikkünkben említettük, előállhat az a helyzet is, hogy ezeket az alapokat zárt végűvé alakítják, amikor is a lombard hitelek tulajondképpen okafogyottá válnak, hiszen abban az esetben a befektetési jegyek csak lejáratkor válthatók vissza, vagy tőzsdén tehetők pénzzé. Eddig két alap, a Raiffeisen, illetve a Macrogamma jelezte ezirányú igényét, azonban ennek bekövetkezése nem valószínű rövidtávon, márcsak a folyamat tisztázatlansága miatt sem.

A magyar lakáspiac áremelkedése nyomán több piaci anomália is kezd kialakulni, ezek egy része valóban létező tendencia, más részük viszont inkább a városi legenda kategóriája.

Átlagosan 12,9%-kal emelkedtek a lakásárak Magyarországon 2024 negyedik negyedévében az egy évvel korábbihoz képest, ezzel stabilizálódott a korábbi hónapokban látott 12-14%-os drágulás.

Csökkentette lakáshitelének kamatát hazánk egyik legnagyobb bankja. Ezzel a pénzintézet ajánlata már bizonyos ügyfélkör számára kiemelkedően vonzóvá vált.

Bár a költségvetésben hatalmas hiány tátong, a frissen hivatalba lépett kormány euróbevezetési tervei és stabilizációs lépései javították a magyar eszközök megítélését.

Családi viszály robbant ki Nádas György és két fia között a humorista édesanyjának hagyatéka miatt.

Az arany és az ezüst árfolyama egyaránt kulcsfontosságú lélektani határok körül ingadozik.

A részvénypiac forgalma 29,5 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest.

Minden ötödik magyarnak egy hónapra, vagy még kevesebb időre elegendő tartaléka van.

A magyar felnőtt lakosság 81 százaléka rendelkezik megtakarítással, a megtakarítók 93 százaléka pedig havi rendszerességgel is félre tud tenni.

Jelentősen javult a magyarok pénzügyi ellenállóképessége az elmúlt egy évben, mélyponton a legkiszolgáltatottabb középkorúak aránya.

A Budapesti Értéktőzsde részvényindexe, a BUX 495,42 pontos, 0,36 százalékos csökkenéssel, 138 405,87 ponton zárt csütörtökön.

Sok CIB Bank ügyfél számláján a biztonságot szolgáló, alacsonyabb alapértelmezett limit helyett napi 200 millió forintos átutalási korlát lehet érvényben, amelyet soha nem igényelt.

A saját részvények figyelembevételével módosult az osztalék összege, a kifizetés június végén indul.

A Budapesti Értéktőzsde részvényindexe, a BUX 170,56 pontos, 0,12 százalékos emelkedéssel 138 901,29 ponton zárt szerdán.

Májusban 0,8%-kal növekedett a befektetési alapokban kezelt vagyon.

Bár a luxusipar évtizedekig sérthetetlen befektetésnek tűnt, a geopolitikai feszültségek, a kínai kereslet gyengülése és a fogyasztói szokások átalakulása mára szétszakította a szektort.

A magyar felnőttek mindössze 20 százaléka fordul elsőként szakemberhez egy fontos pénzügyi döntés előtt – derül ki egy reprezentatív felmérésből.

A JPMorgan Chase heteken belül elindítja digitális lakossági bankját, a Chase-t

Jelentősen megemeli a díjmentes készpénzfelvételi kereteket a Revolut a magyar ügyfelek számára.

Az ingyenes készpénzfelvételi limit megemelése miatt ugyan ritkábban, de alkalmanként nagyobb összegeket veszünk fel az automatákból.

Egy év alatt 14 százalékkal, 12 579 milliárd forintra nőtt a száz leggazdagabb magyar vagyona

Rózsahegyi Zsanettet, a Láng Negyed projektvezetőjét a barnamezős beruházásról kérdeztük.

Így dolgoznak a félautomata rendszerek a háttérben.

Akár a nyaralásra készülsz, akár a nyári szünetet szeretnéd egyszerűbben és kedvezőbben megoldani, most érdemes figyelni a SPAR új kuponakciójára.