A tejpiaci válsághelyzet kezelése érdekében 100 százalékos, illetve 70 százalékos mértékű kamattámogatást hirdetett Bóna Szabolcs

Több mint 50 ezer kalkulációt végeztek el 2 hónap alatt a BankRáció.hu lakáshitel kalkulátorával. Használt lakás vásárlására átlagosan alig 5 millió forint fölött szeretnének felvenni a látogatók, de hiába lenne elérhető az államilag támogatott kölcsön is, azzal csak minden tizedik ember számol.

Nehezen érthető, hogy miért nem népszerűbb a kamattámogatott lakáshitel, hiszen a piacival szemben 2 százaléknál is nagyobb kamatelőnye van és az 5 év lejárta után az árazásuk nem tér el. Ez alatt az időszak alatt viszont egy átlagos hitel esetén több százezer forintot is spórolhatnak a családok.

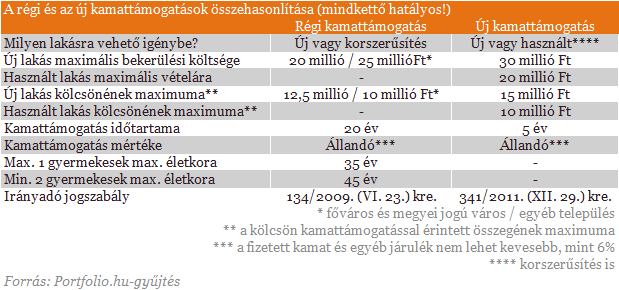

A 2009-es, és ma is elérhető kamattámogatással ellentétben használt lakások megvásárlására is igénybe vehető a tavaly bevezetett állami kamattámogatási program. A kamattámogatási periódus ugyan nem 20, hanem csak 5 évig tart, de egy év eleji jogszabályváltozásnak köszönhetően már 20 millió forintnál alig olcsóbb lakásokra is igénybe vehető. A két fő, ma is elérhető kamattámogatási program jellemzőit az alábbi táblázatban hasonlítottuk össze.

A kamattámogatott hitelek május hónap során (ez a legfrissebb statisztika) a banki lakáshitel-kihelyezések 29%-át tették ki. A BankRáció.hu statisztikái szerint még ennél is rosszabb a helyzet, a használt lakások esetén csak a látogatók 12 százaléka számol az állami támogatással is. Annak ellenére van ez így, hogy az elmúlt két hónapban az átlagos felvenni kívánt hitelösszeg alig volt több mint 5 millió forint, ami bőven belefér a kamattámogatott hitelek felső korlátjának számító 10 millióba.

A bankokat a támogatott termékek egyelőre alacsony (de növekvő) ismertségével, más a maximum hitelösszeget túllépő hitelek nagy arányával, és volt, aki az alternatívaként szóba jövő lakástakarék-pénztári hitelek népszerűségével indokolta az alacsony arányokat.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

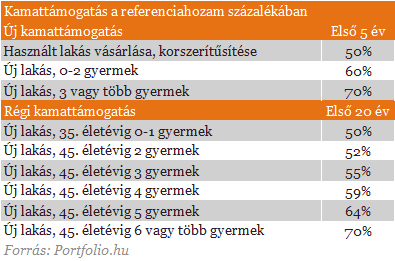

A kamattámogatott hitelek kamatozását az állam az egyéves diszkont kincstárjegyek (DKJ), illetve az ötéves államkötvények aukciós hozama alapján határozza meg az új program esetében. Használt lakások vásárlása esetén a referenciahozam 50%-át kapják meg a hitelesek a futamidő első öt évében. Bizonyos feltételek mellett ennél magasabb (akár 70%-os) kamattámogatás is elérhető.

Ha lehet akkor kamattámogatott hitelt válasszunk!

Összefoglalva tehát, lakásvásárlásra készülve mindenképp vegyük számításba a kamattámogatott hiteleket, hiszen 20 millió forintnál alacsonyabb értékű ingatlan esetén szinte biztos, hogy jogosultak vagyunk a kedvezményre. Ráadásul semmilyen kedvezőtlen feltételtől nem kell tartani a piaci hitelekhez képest, sőt 5 év alatt több százezer forintot is spórolhatunk így.

A tejpiaci válsághelyzet kezelése érdekében 100 százalékos, illetve 70 százalékos mértékű kamattámogatást hirdetett Bóna Szabolcs

A programok indulása óta ez a kamattámogatás közel egy százalékponttal csökkent.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Kormányzati beavatkozás hiányában az érintetteknek egy összegben, 120 napon belül akár 1,9–3,7 millió forintos büntetést kell visszafizetniük.

Tovább folytatódott az ingatlanok drágulása az év utolsó negyedévében, így országosan több mint 23 százalékos volt az éves áremelkedés.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?