A babaápolási termékeken kívül önsegélyező szolgáltatás részeként igénybevehető a születési kiadások támogatása is.

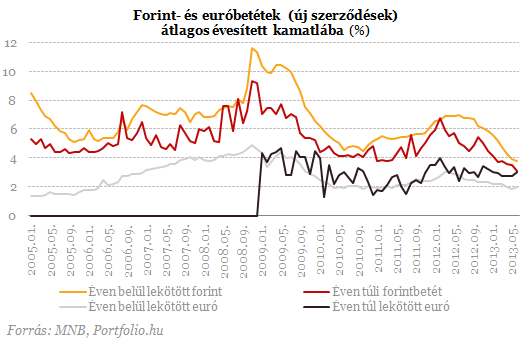

Mindössze 3,8%-ot fizettek egy átlagos lekötött forintbetétre júniusban a bankok. Az alapkamat csökkenését követő kamatmozgás ellenére lassult a lakosság betétkivonása az előző két hónaphoz képest. A Magyar Nemzeti Bank Növekedési Hitelprogramjának hatása a júniusra vonatkozó hitelstatisztikákon még nem látszik, az viszont igen, hogy a jelzáloghitelezés bővült tavalyhoz képest, igaz, még mindig meglehetősen alacsony lángon ég.

A jegybanki kamatcsökkentés hatásai

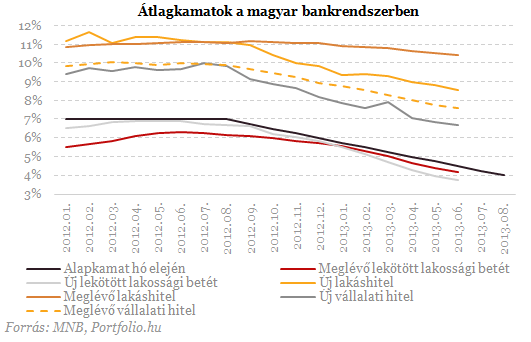

A meglévő lakáshitelek kivételével szépen követik a betéti és hitelkamatok a jegybanki alapkamat töretlen csökkenését: míg egy évvel korábban egy átlagos vállalati hitelért 9,7%-os kamatot kellett fizetni, ma már csak 6,7%-ot. A lakáshiteleknél az állami kamattámogatás nélküli kamat 11,3%-ról 8,6%-ra csökkent (az egyéb költségek miatt még 10%-ot közelíti a THM). A betéti kamatszint 3,8% alá esett.

Lakossági hitelezés

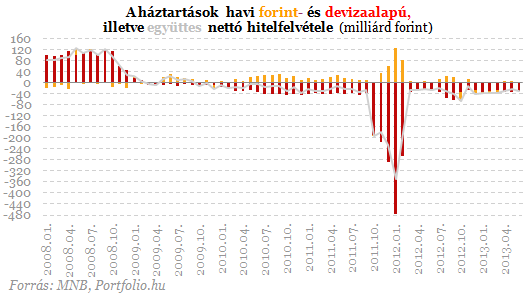

Júniusban 29,4 milliárd forinttal több hitelt törlesztett a lakosság, mint amennyit felvett. Ez nagyobb mínusz az előző két havinál amiatt, hogy forinthitelből már kevésbé volt egyértelmű (mindössze 0,6 milliárd forint) a hitelfelvételek összege a törlesztésekkel szemben.

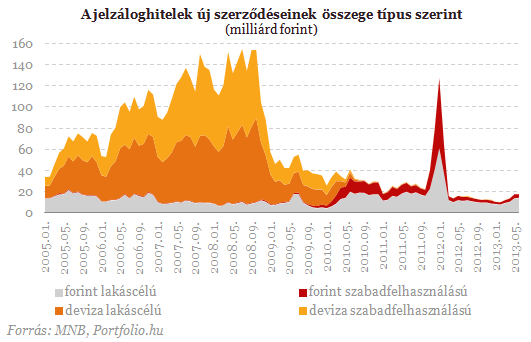

Egy

hónapja azt írtuk, a jelzáloghitel-piacon mintha megmozdult volna

valami, és ez elsősorban valószínűleg az állami kamattámogatásnak

köszönhető, hisz ezzel már 6%-ot alig meghaladó kamatszint is elérhető. A

májusi 13,6 milliárd forint után júniusban 14,2 milliárd forint

lakáshitelt vett fel a lakosság, ami 27%-kal felülmúlja az egy évvel

korábbit.

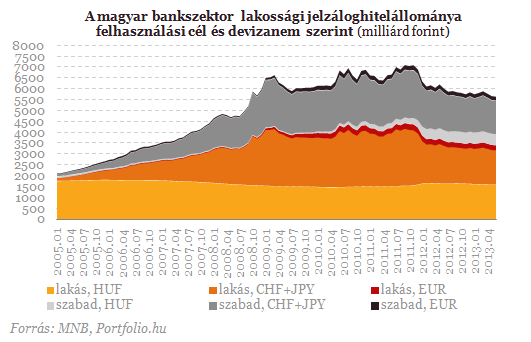

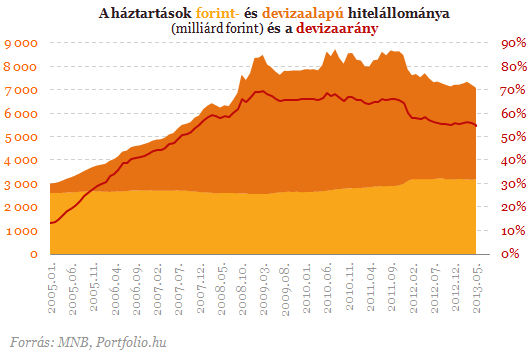

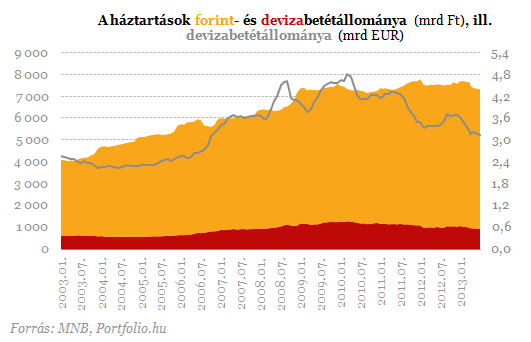

A

forinthitelek némi bővülése ellenére továbbra is magas, 62,5%-os a

devizahitelek aránya a jelzáloghitel-állományon belül. Június végén 5639

milliárd forintnyi banki jelzáloghitellel rendelkeztek a háztartások,

ami egy év alatt 6%-os csökkenést jelent. A devizaalapú jelzáloghitelek

összege 9%-kal 3526,7 milliárd forintra csökkent.

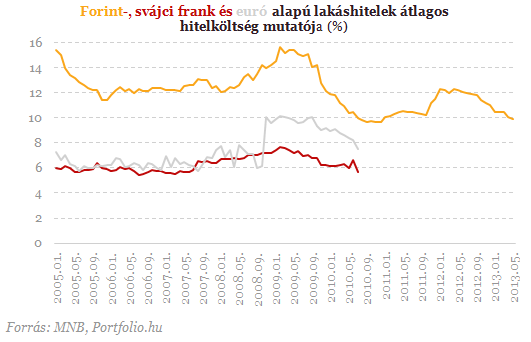

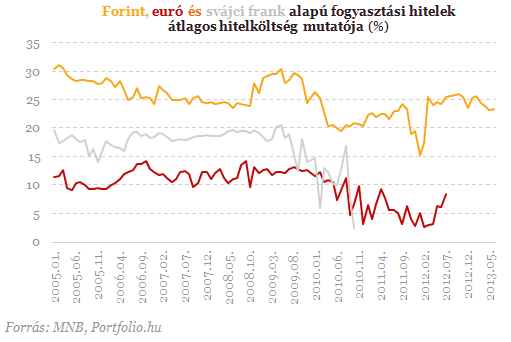

Ahogy

fent említettük, és az alábbi ábrán is látható, a lakáshitelek

hitelköltsége még mindig a 10%-ot közelíti, méghozzá 9,6% (a statisztika

az állami kamattámogatást nem tartalmazza). Ez a fogyasztási hiteleknél

átlagosan 23,4%.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A

háztartások teljes banki hitelállománya június végén 7063,3 milliárd

forint volt, vagyis 5,9%-kal kisebb az egy évvel korábbinál.

Lakossági betétgyűjtés

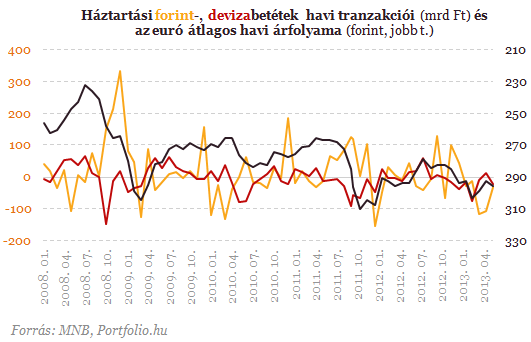

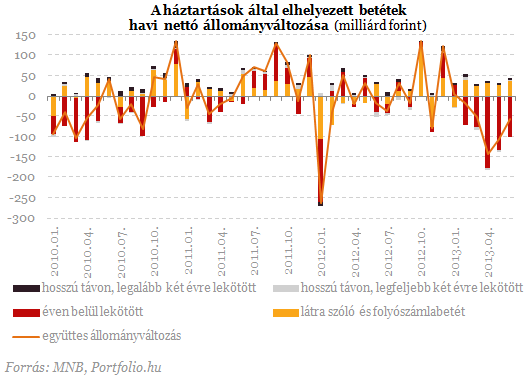

A hitelezésnél látványosabb folyamatok zajlanak a banki betétgyűjtésben, a jegybanki alapkamat csökkenése ugyanis nem hagyja békén a megtakarításokat. Gátszakadásról írtunk, amikor az áprilisi adatokból kiderült, akkor 126 milliárd forintnyi betét távozott (csak tranzakciók!) a lakossági betétekből. Májusban 95 milliárd forintos volt a mínusz, ami egyértelműen a történelmileg alacsony szinten lévő kamatoknak volt betudható. Júniusban viszont kevésbé volt aktív a lakosság, ami a betétkivonást illeti: 51,2 milliárd forinttal csökkent tranzakciós alapon az állomány, ám ennek alig több mint fele jött a forintbetétekből.

Ha

megnézzük, mely típusú betétek szenvedték meg ezt leginkább, akkor az

éven belül lekötött betéteket kell ismét első helyen említenünk. Ezek

állománya 101,3 milliárd forinttal csökkent az előző két hónap 177,2,

illetve 133,2 milliárd forintos csökkenése után.

Egy

éven belül lekötött forintbetétre átlagosan már csak 3,8%-ot fizettek a

bankok júniusban, ami több mint 3 százalékponttal alacsonyabb az egy

évvel korábbinál. Az euróbetétek kamatszintje ezúttal némileg nőtt.

A

forintkamatok csökkenése miatt bekövetkezett betétkivonás még továbbra

sem drámai fejlemény a bankok számára: a lakossági betétállomány június

végén 7325 milliárd forinton állt, ami csak 2,8%-kal kisebb az egy évvel

korábbinál.

A babaápolási termékeken kívül önsegélyező szolgáltatás részeként igénybevehető a születési kiadások támogatása is.

A magyarok az európai átlagnál nyitottabbak a mesterséges intelligencia egészségügyi alkalmazására.

Sokan éveken, akár évtizedeken keresztül gyűjtenek pénzt önkéntes nyugdíjpénztárban, de kevesen tudják, mi történik a megtakarításukkal haláluk után.

Amíg a fővárosban meghaladja a 311 ezer forintot a havi járandóság, addig Békés, Szabolcs-Szatmár-Bereg vagy Bács-Kiskun megyékben még a 235 ezret sem éri el az...

Mind az önkéntes nyugdíjpénztárban, mind pedig az egészségpénztárban gyűlnek és szaporodnak a későbbi évekre eltett forintok.

Soha nem látott mértékben, csaknem ezer milliárd forinttal nőtt júniusban a magyar háztartások pénzügyi megtakarításainak állománya.

A részvénypiac forgalma 19,8 milliárd forint volt, a vezető részvények a Mol kivételével csökkentek az előző napi záráshoz képest.

A részvények aránya átlépte a 3 százalékot a teljes pénzügyi vagyonon belül, ami a lakossági megtakarítási szokások átalakulását is jelzi.

A fúzióval az ország legnagyobb független pénztárának taglétszáma 110 ezer főre, a kezelt vagyona pedig több mint 295 milliárd forintra nőtt.

Új, rugalmas lakástakarék-konstrukciót vezetett be az egyik hazai nagybank: az ügyfelek már négy, illetve nyolc év elteltével is kivehetik a pénzüket előre meghatározott hozammal.

A jelek szerint a befektetők egyértelműen megvették a piacbarát magyar politikai fordulat és a közeledő euróbevezetés narratíváját.

Júliusban ismét erősödött a Budapesti Értéktőzsde irányadó indexe: a BUX.

Iránykeresés jellemezte a magyar tőzsdét, történelmi csúcson zárt a BUX.

Már nemcsak a nyaralás vagy az autó luxus: sok magyar számára egy közös ebéd vagy kávé is megfizethetetlen.

Augusztustól kivezetik a vitatott validálási kötelezettséget, és több kapcsolódó szabály is megszűnik.

Az Eurostat évente felméri, hogy az európai háztartások mekkora hányada nem tudna saját erőből fedezni egy hirtelen jött, előre nem tervezett kiadást.

Egy több évtizedes kutatás szerint a tartós pénzügyi nehézség lassabb gondolkodással és memóriaromlással járhat.

A húsos étkezés megfizethetetlensége az egyik legfontosabb európai szegénységi mutató.

A részvénypiac forgalma 19,7 milliárd forint volt, a vezető részvények a Magyar Telekom kivételével gyengültek az előző napi záráshoz képest.

Az Államadósság-kezelő Központ (ÁKK) július elején több mint 100 milliárd forint értékben vásárolt vissza magas kamatozású Fix Magyar Állampapírokat.

Két borsodi falu Magyarország leggazdagabb települése, már ami az egy főre jutó, SZJA-alapú jövedelmet illeti

Iránykereséssel kezdődhet a keddi kereskedés. A BÉT részvényindexe, a BUX 1002,32 pontos, 0,7 százalékos emelkedéssel 144 473,37 ponton zárt hétfőn.

Az ötven leggazdagabb magyar már több mint 9000 milliárd forint felett jár, miközben világszerte robbanásszerűen nő a szupergazdagok száma. Mutatjuk!

A saját márkás termékek népszerűsége töretlen.

Az iskolakezdés sokunk számára az új füzetek illatát és a frissen megtöltött tolltartót idézi fel. Vannak azonban családok, ahol ez az időszak inkább a számolgatásról és a lemondásokról szól.