A Pénzcentrum 2026. június 23.-i hírösszefoglalója, deviza árfolyamai, heti akciók és várható időjárás egy helyen!

Egy olvasónk kiszámolta, neki mekkora összeg jár vissza a folyósítási árfolyamrés miatt, és meghökkentő számot kapott eredményül. Megmutatjuk, hogyan tudod kiszámolni, hogy te mennyit kapsz vissza, ennyivel biztosan csökkenni fog a tőketartozásod.

Egy korábbi cikkünkben írtunk arról, hogy egy átlagos devizahitelesnek mennyi pénz jár vissza. Egy olvasónk kiszámolta, hogy neki mennyi lesz a visszakapott összege a folyósítási árfolyamának köszönhetően. Megdöbbentő szám jött ki.

Nézzük meg, hogy mekkora összegű hitelt vett fel az olvasónk és ez alapján mennyi jár vissza neki. Érdekes, hogy nem a legtöbb helyen elterjedt svájci frank alapú, hanem euró alapú hitelről beszélhetünk, így ne lepődjünk meg a használt árfolyamon. Az is lényeges, hogy amikor lehetőség volt erre, akkor a hitel kiváltásra került (egy másik euró alapú hitellel), vagyis már nem élő szerződésről van szó, igaz a másik szerződés továbbra is él.

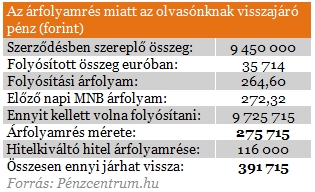

A szerződésben a folyósított forint volt rögzítve, ami 9 millió 450 ezer forint volt. Ez a 264,6 forintos folyósítási árfolyamon átszámolva 35 714 eurónak felel meg, és a folyósítás reggel történt, vagyis az előző napi MNB középárfolyamon kellett volna a pénzt elküldeni. Így viszont az euró mennyiségét alapul véve 9 725 715 forintnak kellett volna megérkeznie, vagyis 275 715 forinttal többnek, mint amennyit valójában kapott az ügyfél.

Három érdekesség van ebben az esetben, az egyik, hogy az árfolyamrés mérete az átlagosnál jóval nagyobb, mintegy nyolc forintos, ez az egyik oka a tetemes különbözetnek. A másik érdekesség, hogy a törlesztőrészletekből csak kisebb összegre számíthat az ügyfél, mivel 2010 végétől már kötelező volt a lakáscélú devizahitelek esetén az MNB középárfolyam használata.

A harmadik érdekesség az, hogy az ügyfél kiváltotta az euró alapú devizahitelét egy másik euró alapú hitellel, amiből szintén jár neki vissza pénz, igaz ez a kedvezőbb árfolyamrésnek köszönhetően valamivel kisebb, mintegy 116 ezer forintot tesz majd ki. Bár a hitelkiváltás azt jelenti, hogy végtörlesztett az ügyfél, ezt nem a kedvezményes végtörlesztés keretein belül tette, így visszajár neki a törvényjavaslat alapján a pénz mivel öt éven belül zárta le a szerződést.

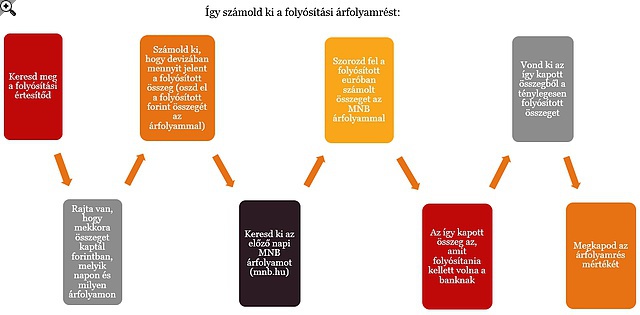

Hogyan számoljam ki a folyósítási árfolyam miatti visszatérítés mértékét?

A legegyszerűbb a folyósítási árfolyam esetében kiszámolni a visszajáró összeg mértékét, így erről egy infografikát állítottunk össze:

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 221 733 Ft forintos törlesztővel fel lehet venni az K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a Magnet Bank ahol 6,71%, az UniCredit Banknál 6,78%, az Ersténél 6,82, míg a CIB Banknál 6,89%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Mi a helyzet a többi visszajáró összeggel?

A törlesztéskori árfolyam kiszámolása és az egyoldalú kamatemelések miatt visszajáró pénzek kiszámítása ennél jóval összetettebb számításokat igényel, mivel minden hónapban ki kell számolni az árfolyamkülönbözet, illetve a kamatkülönbözet mértékét, ami igen hosszadalmas számítási metódust jelent. Ennek ellenére ezek után is jár vissza pénz a ma benyújtott törvényjavaslat értelmében, ennek a pontos kiszámítása a bankok dolga lesz. Fontos, hogy a pénzt nem készpénzben kapják meg az ügyfelek, hanem a tőketartozásuk csökken, így a jövőbeni terheik mérséklődnek.

A Pénzcentrum 2026. június 23.-i hírösszefoglalója, deviza árfolyamai, heti akciók és várható időjárás egy helyen!

A Budapesti Értéktőzsde részvényindexe, a BUX 1870,08 pontos, 1,36 százalékos emelkedéssel 139 495,62 ponton zárt hétfőn.

Iránykereséssel, enyhe csökkenéssel indulhat a kereskedés hétfőn a Budapesti Értéktőzsdén (BÉT) az Equilor Befektetési Zrt. elemzője szerint.

A Pénzcentrum 2026. június 22.-i hírösszefoglalója, deviza árfolyamai, a hatoslottó nyerőszámai, heti akciók és várható időjárás egy helyen!

Növekvő forgalom mellett emelkedett a héten a Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX.

Gyengült a forint jegyzése kedd reggel a főbb devizákkal szemben hétfő estéhez képest a nemzetközi devizakereskedelemben.

A mesterséges intelligencia már jóval a ChatGPT előtt jelen volt a pénzügyi szektorban, ám az elmúlt néhány év új korszakot nyitott a technológia alkalmazásában.

Gyengült a forint a főbb devizákkal szemben hétfő kora estére a bankközi devizapiacon reggelhez képest.

A Terézvárosi Junior Utalvánnyal segíti a gyerekeket, családokat a VI. kerületi önkormányzat.

Tényleg válságálló befektetés az ékszer? És miért költ a világ évente közel 390 milliárd dollárt gyűrűkre, nyakláncokra és karkötőkre? Mutatjuk!

Társadalmi egyeztetés indult a bizonyos vadállatok cirkuszi szerepeltetését megtiltó kormányrendelet-tervezetről.

Tavaly 14 százalékkal kevesebb tranzakció keretében 16,5 százalékkal kisebb termőföld-terület cserélt gazdát, mint 2024-ben.

Nyugtaadás elmulasztása miatt akár milliós bírságot is kiszabhatnak azokra a kereskedőkre, akik zárt Facebook-csoportokban limitált utcai sportcipőket árultak.

Magyarország elkötelezett az euró bevezetése mellett, és ehhez vállalta, hogy 2030-ig teljesíti a maastrichti kritériumokat.

Kedden ismét kamatcsökkentésről dönthet a Monetáris Tanács, miután az 1,8 százalékra eső májusi infláció, a forint erősödése és az enyhülő nemzetközi feszültségek mind a monetáris...

Így áll a forint a főbb devizákkal szemben hétfő reggel.

A Pénzcentrum legolvasottabb hírei a 25. héten. Volt itt minden.

Hétfőn ismertetik az Országgyűlésben a Nemzeti Vagyonvisszaszerzési és Védelmi Hivatalra vonatkozó javaslatot.

Jelentősen eltértek a fogyasztói árszintek az Európai Unión belül 2025-ben. Magyarország viszont továbbra is nagyon olcsó.

A Budapesti Értéktőzsde részvényindexe, a BUX 780,33 pontos, 0,56 százalékos csökkenéssel, 137 625,54 ponton zárt pénteken.

Legfeljebb 500 katona haladhat át Magyarországon egy NATO-partnerekhez kapcsolódó fekete-tengeri művelet részeként.

Ahhoz, hogy ne folyamatosan 1 százalék körül legyen a gazdasági növekedés, egy sor indikátort azonnal változtatni kellene.

A forint hirtelen és jelentős erősödése komoly veszélybe sodorta a hazai exportőröket, amelyek nyeresége drasztikusan visszaesett, sokuk pedig veszteségessé vált.