Továbbra is Tihany számít a legdrágább településnek, a második helyre némiképp meglepetésre Balatonszemes lépett elő, megelőzve Siófokot.

Milyen lakáshitelek nyerhetik el az MNB minősített fogyasztóbarát lakáshitel státuszt, mik a minősített fogyasztóbarát lakáshitel feltételei? Hogyan juthatunk hozzá ehhez a lakáshitelhez és ki kaphat minősített fogyasztóbarát lakáshitelt? Mit kell tudnunk a minősített fogyasztóbarát lakáshitel kamatjáról, kamatperiódusáról, mennyi a minősített fogyasztóbarát lakáshitel futamideje?

Cikkünkben minden fontos tudnivalót elárulunk a minősített fogyasztóbarát lakáshitel kapcsán: OTP minősített fogyasztóbarát lakáshitel és ERSTE minősített fogyasztóbarát lakáshitel: van különbség a bankok kínálata között? Minősített fogyasztóbarát lakáshitel OTP, UniCredit, ERSTE bankok esetében: ezeknek a fontos információknak mindenképp nézz utána, ha ilyen lakáshitelben gondolkozol!

A minősített fogyasztóbarát lakáshitel (röviden: MFL) egy olyan lakáshitel típus, ami megfelel a Magyar Nemzeti Bank „fogyasztóarát” minősítésének. A hitel nem az MNB saját hitele, bármelyik bank adhatja, ami megfelel az MNB által meghatározott kritériumrendszernek, vagyis a bank szerint kedvezőbb ajánlat lehet a hitelfelvevők számára. A pályázatot azért alkotta meg az MNB, hogy erősítse a bankrendszeri versenyt, hogy összehasonlíthatóbbá váljanak a magyar lakáshitelek, és hogy a fogyasztók tudatosabban igényelhessenek szigorúan forint alapú banki lakáshitel-termékeket.

A programot az MNB 2017. június 23-án indította, aminek köszönhetően a hiteligénylők gyorsabban és egyszerűbben juthatnak lakáshitelhez, illetve jóval többen választják a biztonságosabb, fix kamatozású, hosszabb időszakra rögzített hiteleket a változó kamatozású, kockázatosabb lakáshitelek helyett. Az MNB statisztikái szerint az átlagos minősített fogyasztóbarát lakáshitel összege 11,6 millió forint, a hitel futamideje pedig átlagosan 17,4 év. A minősített fogyasztóbarát lakáshitel a harmincas korosztály körében a legnépszerűbb, főleg Budapesten, a legtöbben használt lakás/ház vásárlására használják fel.

Alapvetően a hitelintézet dönti el, hogy a minősített fogyasztóbarát lakáshitel mire használható fel – ez azt jelenti, hogy ezt a hitelt nem lehet automatikusan, bármilyen kategóriára felhasználni, mindenképpen érdeklődnünk kell, hogy a bank ajánlatai mire vonatkoznak. A minősített fogyasztóbarát lakáshitel szempontjából alapvetően a következő lehetőségek elérhetőek:

A minősített fogyasztóbarát lakáshitel feltételei a Magyar Nemzeti Bank által megszabott kritériumrendszer alapján kerülnek megállapításra. Általánosságban egy lakáshitel akkor kapja meg a fogyasztóbarát minősítést, amikor a következő feltételeknek megfelel az adott pénzintézet (pl. OTP, ERSTE) ajánlata:

Ahhoz, hogy igénylőként ilyen lakáshitelhez folyamodhassunk, meg kell felelnünk a bankok normál hitelminősítésének (nem könnyebb hozzájutni ehhez a hitelhez, mint bármelyik másikhoz). Alapfeltétel, hogy a minősített fogyasztóbarát lakáshitel értéke nem haladhatja meg a lakásérték 80%-át (vagyis 20% önerő minimum szükséges). További feltétel, hogy a hitelfelvevő személy havi igazolt jövedelmének maximum az 50%-a fordítható – kamatperiódustól függően – hiteltörlesztésre. Kivétel ez alól a magasabb jövedelem, ugyanis 400.000 Ft havi jövedelem felett 60%-ig terhelhető a fizetésünk.

Minél közelebb esünk a határértékhez, annál gyengébb hitelbesorolást kapunk, annál rosszabb feltételekkel, sőt, elképzelhető – kifejezetten alacsonyabb jövedelmű bérkategória esetén -, hogy nem kaphatjuk meg a minősített fogyasztóbarát lakáshitelt. Az is számít, hogy mennyi az önerőnk: minél több megtakarítással rendelkezünk és minél több a nettófizetésünk (vagyis minél nagyobb valószínűséggel tudunk rendben törleszteni), annál jobb a hitelajánlat.

A bankokkal szemben elvárás, hogy minden, a pályázatban résztvevő bank kötelező érvényű hitelajánlatot adjon az igénylőnek, amennyiben ehhez rendelkezésre állnak a megfelelő dokumentumok (meg kell, hogy legyen a hitelminősítés, ami minden bank esetében szubjektív). Ha megkaptuk a bank hivatalos minősített fogyasztóbarát lakáshitel ajánlatát, már tehetünk vételi ajánlatot egy házra, lakásra, mert tudjuk, hogy azt valószínűsíthetően meg fogjuk kapni. Habár a procedúrával foglalkozni kell, célszerű minél több banktól lekérni az ajánlatot és alaposan összehasonlítani azokat, hogy biztosan a legjobb hitelt vegyük fel.

Miért csak „valószínűsíthetően”, miért nem biztosan? Mert a banki értékbecslés eredményeképpen meghatározott ingatlanérték és az adásvételi szerződésre írt ingatlanérték nem feltétlenül egyezik – ha a bank alacsonyabbra értékeli az ingatlan értékét (ami könnyen megtörténhet), az növelheti a minősített fogyasztóbarát lakáshitel kockázatát és magasabb kamatszintet eredményezhet. Továbbá: a minősített fogyasztóbarát lakáshitel fedezetéül szolgáló ingatlanjára vagyonbiztosítást kell kötni, aminek a költsége a hiteligénylőt terheli.

Az MNB feltételei 15+2 munkanapot szabnak meg a minősített fogyasztóbarát lakáshitel folyósítására, azonban ennek a kezdődátuma az összes dokumentum rendelkezésre állása és az értékbecslés megléte (utóbbinak nincs határideje, így a teljes hitelfelvétel könnyen hosszabb lehet 15+2 napnál) – azonban ez általánosságban egy kicsit gyorsabbnak mondható a normál lakáshitel felvételénél.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Minden bank más-más minősített fogyasztóbarát lakáshitel ajánlatokkal rendelkezik, amelyek megfelelnek az MNB szempontjainak. Ezek az ajánlatok folyamatosan változnak (például befolyásolhatja őket az infláció), éppen ezért érdemes amellett, hogy a hitelintézeteknél érdeklődünk, ellátogatni a minősített fogyasztóbarát lakáshitel kalkulátor MNB oldalára (minositetthitel.hu), vagy más banki összehasonlító oldalakra. A lakáshitelek összehasonlítása céljából megbízható és naprakész adatokat szolgáltat a Pénzcentrum.hu lakáshitel kalkulátora.

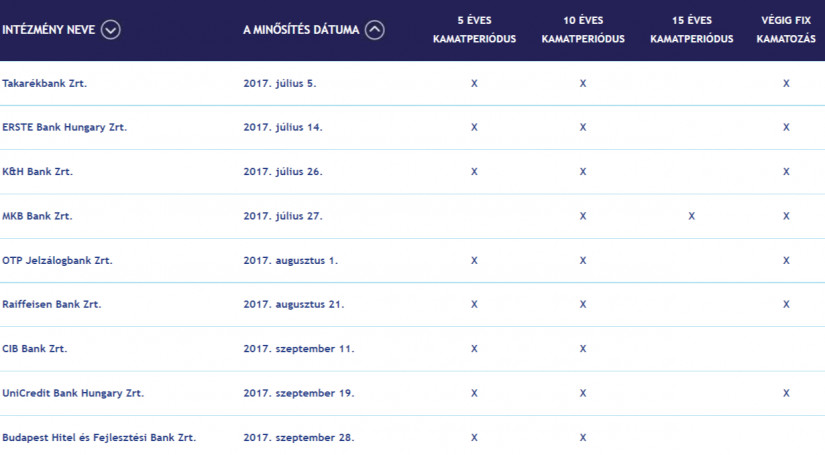

Magyarországon a minősített fogyasztóbarát lakáshitel bankok listája 2017 óta a következőképpen néz ki – ezekből a bankokból vehető fel minősített fogyasztóbarát lakáshitel:

Ahogy korábban is írtuk, minden bank esetében eltérő, hogy milyen minősített fogyasztóbarát lakáshitel elérhető a kínálatában. A döntő fontosságú kamatperiódus szempontjából a következőképpen néznek ki a bankok minősített hitelei, természetesen más-más THM-mel:

Nem feltétlenül olcsóbb: érdemes körültekintően eljárni a lakáshitel felvételekor, mert előfordulhat, hogy olyan lakáshitelre vagyunk jogosultak, ami habár nem felel meg a minősített fogyasztóbarát lakáshitel feltételeinek, mégis alacsonyabb a teljes hiteldíj mutatója. Az is előfordulhat, hogy egy első ránézésre alacsonyabb kamatú lakáshitel (akár minősített fogyasztóbarát lakáshitel) az egyéb rejtett költségeket beleszámolva úgy megdrágulhat, hogy találhatunk nála jobb ajánlatot.

Nem, ugyanis ha lejár a fix kamatozású, minimum 5 éves kamatperiódus (illetve a hiteltől függően más kamatperiódus), akkor megemelkedhet a kamat, ami jócskán befolyásolja a visszafizetendő összeget. Ha például 5 évre vettünk fel hitelt 5 éves kamatperiódussal, akkor nincs okunk az aggodalomra: egyszerűen kifizettük a tartozást, mire változhatna a kamat. Ha viszont 20 évre vettük fel a hitelt, ám csak 5 évig garantált a fix kamatperiódus, könnyen bajba kerülhetünk, hiszen a minősített fogyasztóbarát lakáshitel esetében is, a 6. évtől megnőhet a kamat. Célszerű tehát, még ha elsőre drágábbnak is tűnik a hitel, hosszabb fix kamatperiódusra alapoznunk a jövőt – mérlegeljünk, mielőtt döntünk!

A minősített fogyasztóbarát lakáshitel megjelenése óta valamivel egységesebb a bankok lakáshitel kínálata, azonban általános érvényességű szabály, hogy a jó hitelminősítéshez és a kedvezményes hitelhez megfelelő mennyiségű önerő és magasabb, biztonságosan terhelhető nettójövedelem szükséges. Ha ezekkel a feltételekkel rendelkezünk, valószínűsíthetően a minősített fogyasztóbarát lakáshitel lesz a megfelelő választás számunkra, azonban mindenképpen érdemes más lakáshitelekkel is összehasonlítanunk azt, figyelembe venni a kamatperiódus hosszát és a futamidőt.

Célszerű minél több banktól hitelminősítést és minősített fogyasztóbarát lakáshitel ajánlatot kérnünk, hiszen a besorolás és a kedvezmény mértéke eltérhet (például a minősített fogyasztóbarát lakáshitel OTP bank setében teljesen más eredményeket hozhat ki, mint egy ERSTE minősített fogyasztóbarát lakáshitel, ami bankváltással is járhat). Vegyük számításba a korábbi hiteleket is, hiszen számos esetben már eleve van valamilyen teher a fizetésünkön (pl. korábbi lakáshitel, babaváró hitel stb.), amelyek szintén beleszólnak az ajánlatba.

Legyünk minden esetben körültekintőek és mérlegeljünk, hogyan hat ki a hitel a család jövőbeli életére: mennyi törlesztőt vállalhat a család még biztonságosan, megéri-e drágább, de biztonságosabb hitelt választani, csökkenthető-e a THM állami támogatás igénybevételével, illetve hogy mekkora lehet a kockázat, ha a fix kamatperiódus letelik!

Továbbra is Tihany számít a legdrágább településnek, a második helyre némiképp meglepetésre Balatonszemes lépett elő, megelőzve Siófokot.

Bochkor Gábor több ingatlant is vásárolt Spanyolországban, ahol a jövőben a nyugdíjas éveit tervezi tölteni.

A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX 1330,64 pontos, 0,94 százalékos emelkedéssel 143 072,29 pontos történelmi csúcson zárt pénteken.

A tavaszi lakásbiztosítási kampány és az egy éves díjkorlátozás nyomán ismét enyhén csökkentek a lakásbiztosítási díjak.

Éves összevetésben is jelentős lassulás látható, hiszen 2026 első negyedévében az áremelkedés mértéke 9,2 százalékra mérséklődött.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

Rózsahegyi Zsanettet, a Láng Negyed projektvezetőjét a barnamezős beruházásról kérdeztük.

Így dolgoznak a félautomata rendszerek a háttérben.

A Gránit Bank friss elemzése szerint a Z generáció számára a feltétel nélküli díjmentesség, a virtuális bankkártya és a piaci középárfolyamon történő devizaváltás jelentik a legnagyobb vonzerőt bankszámla-választáskor.

Akár a nyaralásra készülsz, akár a nyári szünetet szeretnéd egyszerűbben és kedvezőbben megoldani, most érdemes figyelni a SPAR új kuponakciójára.