A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

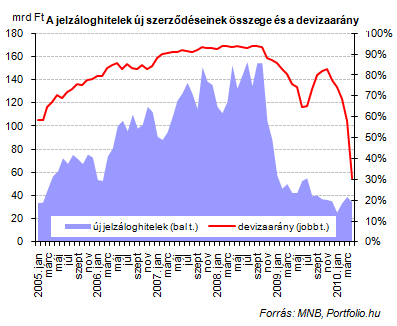

Várhatóan a jövő héten, kormányülés keretében vitatja meg az Orbán-kormány a 29 pontos kormányzati akciótervnek azt az elemét, amely a deviza alapú jelzálog-hitelezés teljes vagy részleges tilalmát jelentené hazánkban - tájékoztatták a Nemzetgazdasági Minisztériumnál a Portfolio.hu-t. A bankok nem tiltakoztak nyilvánosan a terv ellen, és a bankadó mellett ez a lenyelendő béka egészen kicsinek tűnik, egyes piaci szereplők azonban arra figyelmeztettek: a jogszabály több meglévő hiteladóst is negatívan fog érinteni, amennyiben a deviza alapon történő hitelcserére is kiterjed a tiltás.

2010.06.08 14:40

Orbán: megszűnik a deviza alapú jelzáloghitel!

Az illetékes Nemzetgazdasági Minisztériumban egyelőre sem a miniszterelnöki szavak értelmezéséről, sem a jogszabály várható hatályba lépéséről nem tudtak pontos felvilágosítást adni, valószínűnek tűnik azonban, hogy nyár végén vagy ősszel jogszabályi formát ölthet a tiltás. Hogy azonban törvény lesz-e ez, vagy rendelet, még szintén nem tudni. "...annak érdekében, hogy az egyre több gondot okozó lakáscélú devizahitelek terjedését meg tudjuk állítani, (...) azt javasoljuk, hogy a jövőben jelzálogbejegyzés csak forintalapú lakásvásárlási hitel esetén legyen engedélyezhető" - szólt Orbán Viktor bejelentése még június 8-án a 29 pontos kormányzati akcióterv 26. pontjaként, a szociális biztonság megteremtését célzó intézkedések között. Egyelőre csak ennyit tudni. Illetve nem tudni...

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

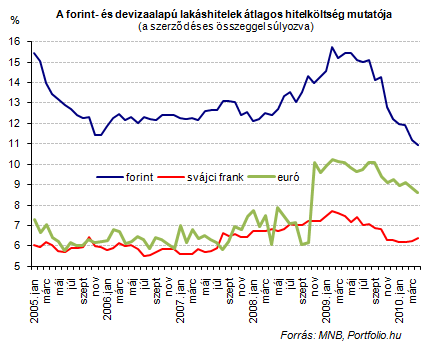

Nem csak az említett kis számú hitelezőről van szó, sokkal inkább azokról az ügyfelekről, akik a fizetési nehézségekkel szembesülve, törlesztési fegyelmük fenntartása mellett döntöttek úgy, jobb feltétellel rendelkező hitelre váltják át meglévő hiteleiket. Míg korábban a frankhitelek frankhitelre váltása volt jellemző, manapság a frankhitelek forintra váltása mellett a jobb feltételű euróhitelre történő átváltás dívik a piacon. Bár a normál feltételű euróhitelek hitelköltségei átlagban még ma is több mint két százalékponttal meghaladják a frankhitelekét, több szereplő is a meglévő frankhitelüket euróhitellel kiváltó ügyfelekre szabott, a frankhitelénél kedvezőbb kamatozású euróhitel-termékek révén (is) tudott jelen lenni a piacon.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.

A Gránit Bank friss elemzése szerint a Z generáció számára a feltétel nélküli díjmentesség, a virtuális bankkártya és a piaci középárfolyamon történő devizaváltás jelentik a legnagyobb vonzerőt bankszámla-választáskor.