A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

A devizahitelezés egyre látványosabb háttérbe szorulásáról és a forinthitelezés szerény ütemű fellendüléséről tanúskodnak a Magyar Nemzeti Bank (MNB) minap közzétett hitelezési statisztikái. Ezekből kiderül, hogy a forinthitelezés nagyon messze van még a devizahitel-kihelyezés válság előtti szintjétől, és az is sejthető belőlük, hogy a forintkamatok csökkenése mellett a jogszabályi változások is egyre inkább a forinthitelek felé terelik az ügyfeleket. Ha minden így halad, a frankhitelek eltűnését hamarosan ki is jelenthetjük, miközben a bankok hitelportfóliójában hosszú évekig ott kísértenek.

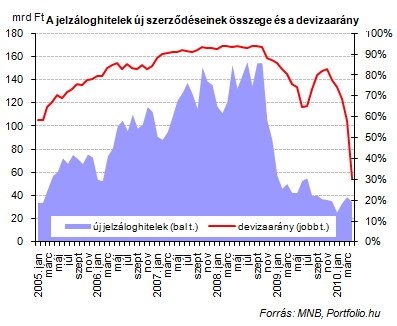

Bár a Portfolio.hu-nak az elmúlt hetekben és hónapokban nyilatkozó bankvezérek arról számoltak be, hogy intézményük továbbra is nyújt devizahitelt, a forint nagy iramban tör előre az új hiteleken belül. A forinthitelek arányának növekedése áprilisban különösen is látványos volt: az előző havi 42.2%-ról 69.4%-ra nőtt. A lakáshiteleken belül áprilisban 68.4% volt ez az arány. A folyamat nem véletlen: bár az MNB legutóbbi kamatdöntése megakasztott egy trendet, az alapkamat mára elviselhető szintre csökkent a hitelkamatok megállapításában fontos szereppel bíró banki forrásköltségekkel együtt. A forintnak több szempontból is kedvez a széljárás: a hitel/fedezet arányról szóló márciusi jogszabály után június 11-én ismét a forinthitelnek kedvező szabályozás lép életbe.

Ami pedig az abszolút számokat illeti: 13 milliárd forintnyi új lakáshitelt és 11 milliárd forintnyi szabad felhasználású jelzáloghitelt helyeztek ki a bankok áprilisban hazai fizetőeszközben. A 13 milliárd nem kiugró adat: tavaly a lakástámogatási rendszer megszűnése előtt már volt példa nagyobb összegű kihelyezésre is, sőt, a válság előtti időkben sem lett volna szokatlan. Fontos kiemelni: akkor volt hasonló ez az összeg, amikor négyszer-ötször ennyi devizahitelt vettek fel a magyar háztartások, és sokaknak eszükbe sem jutott, hogy forintban vegyenek fel hitelt. A szabad felhasználású jelzáloghitelek esetében már más a kép: a korábban mostohagyereknek számító forint mára egyértelmű favorittá vált, így ennek köszönhető, hogy összességében a forinthitel csaknem ötéves csúcsot döntött.

A forint azonban még így sem tudta átvenni a devizahitelek korábbi szerepét. A lakáshitelek területén érdemi lakáspolitika vagy forinthitel-támogatási program híján nem is fogja, összességében pedig a bankok alacsony kockázatvállalási hajlandósága is a lanyha hitelezést valószínűsíti erre az évre. A pénzügyi szektor szereplői továbbra is inkább a hitelportfóliójuk kitisztítására koncentrálnak. Mivel az új kormány hitelezést serkentő elképzeléseiről jelenleg vajmi keveset tudni, egyelőre csak az alacsony árakra hajtó lakásvásárlókban, a jó időben és az ügyfelek optimistább hozzáállásában lehet bízni.

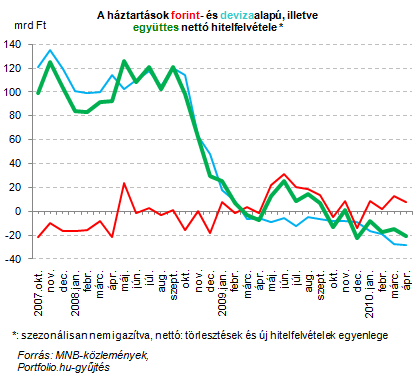

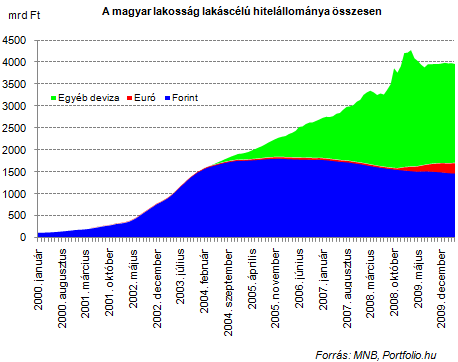

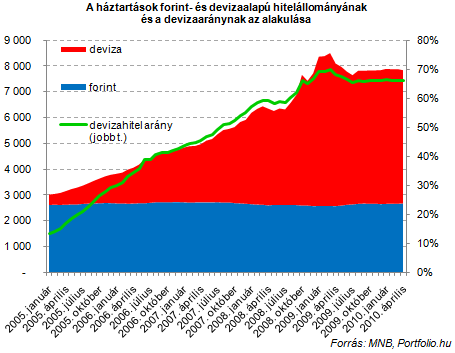

Az alábbi ábrán jól látható, egy évtized alatt milyen fontos szerepre tett szert a hitelezés a lakáspiaci finanszírozásban. A devizahitelezés 2004-2005-ben nyert "polgárjogot" és lett pár év múlva a lakásfinanszírozás első számú formája. Akármilyen szándékkal is lép fel az új kormány e hatalmas, április végén 2255 milliárd forintos állomány árfolyamkockázatainak mérséklése érdekében, egyértelmű, hogy egy ekkora állomány mégoly tervszerű forintra váltását sem viselné el a pénzügyi rendszer. Mivel óriási volumenről van szó, a forinthitelek térnyerése sem oldja meg az árfolyamkockázatból fakadó problémát, hiszen mint fent is láttuk, az új forinthitelek mennyisége messze elmarad a múltban kihelyezett devizahitelek havonta kihelyezett volumenétől.

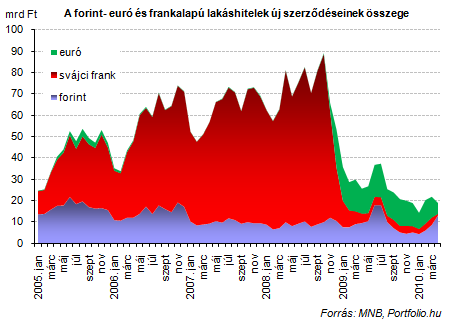

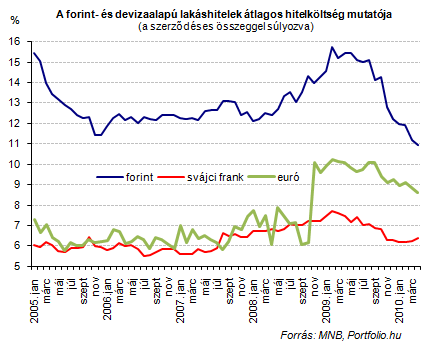

Bár egyes bankoknál az új forinthitelek THM-je már az euróhiteleké alá is "benéz", összességében még mindig közel két százalékkal alacsonyabb az utóbbiak átlagos hitelköltség mutatója, nem is beszélve a frankhitelekéről, melyekkel szemben csaknem öt százalékos a forinthitelek hátránya. E számok a hitelek teljes állományára vonatkoznak, a jelenlegi banki ajánlatokban ettől merőben eltérő kondíciókkal is találkozhatunk. Frankhiteles ajánlattal ráadásul ma már szinte sehol, ezek felvételét ráadásul gyakorlatilag ellehetetlenítette a 45%-os hitel/fedezetérték maximum, szemben az euróhitel 60, és a forinthitel 75%-os korlátjával.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

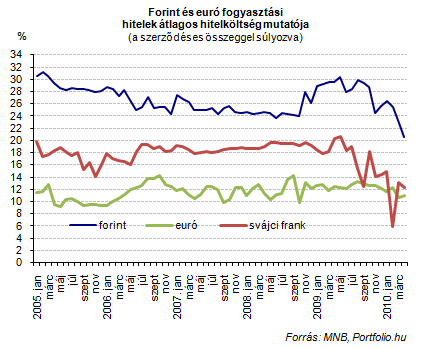

Míg a lakáshitelekben mind a forint-, mind az euróhitelek hitelköltség-mutatója csökkent, a fogyasztási hitelekben csak a forinthiteleknél figyelhettük ezt meg áprilisban. A forinthitelek hitelköltség-mutatója 20% körül jár, míg a devizahiteleké 11-12% közelében.

Fogyasztási hitelt azonban alig kínálnak a bankok devizában, így eleve kis volumenben voltak képesek ilyet felvenni az ügyfelek: euróban 3.9, svájci frankban pedig 1.2 milliárd forint összegben, szemben a forint 23.7 milliárdjával.

Annak fényében, amit az óriási devizahitel-állomány lassú leépüléséről a fentiekben leírtunk, nem meglepő, hogy a lakosság hiteállománya az elmúlt egy évben gyakorlatilag stagnált, értéke áprilisban 7846 milliárd forint volt. Ebből 3964.6 milliárd forint volt lakáshitel, és 66%-a volt devizahitel.

A betétállomány szempontjából másfajta folyamat zajlik: itt a devizaarány mindössze 17%-os, egyébként pedig a forintbetétek lassú csökkenésének lehetünk tanúi. Míg a válság pénzpiaci szempontból is kritikus időszakaiban - egyéb befektetéseiktől nem ritkán negatív hozammal megszabadulva - elsősorban betétben keresett menedéket a magyar lakosság, a piaci feszültségek oldódásával kockázatosabb eszközök, befektetési jegyek és részvények felé fordultak a háztartások.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?