A dél-magyarországi térség piacát a nagyszabású ipari beruházások, az új egyensúlyt kereső lakáspiac, illetve az ipari és logisztikai ingatlanok iránti érdeklődés határozza meg.

Tíz jogosultból hat tervezi igénybe venni az új, kedvezményes Otthon Start hitelt – derült ki a Bankmonitor és a Pénzcentrum közös, több mint 2000 fős felméréséből. A válaszadók 35%-a tartotta magát jogosultnak a programra, közülük pedig közel egynegyed már a következő három hónapban lépne. A támogatott hitel vonzó, de nem mindenki számára elég meggyőző: 39,5% egyáltalán nem tervezi felvenni. A felmérésből kiderült az is, hogy nőtt a fiatalok hitelfelvételi hajlandósága, és javult a lakosság pénzügyi tudatossága. Az Otthon Start program hatása így túlmutat önmagán: a hitelekhez való viszony is érezhetően változik.

Szeptembertől elérhető az Otthon Start lakáshitelprogram, amely kedvező feltételekkel kínál legfeljebb 50 millió forintos, fix 3%-os kamatozású kölcsönt első lakásukat vásárló fiataloknak. A konstrukcióhoz mindössze 10% önerő szükséges, emellett vételár- és négyzetméterár-korlátok is vonatkoznak a vásárolható ingatlanokra. A hitel legfőbb vonzereje, hogy az alacsony kamatnak köszönhetően jelentősen – akár 42%-kal – nagyobb összeget vehetnek fel a jogosultak, mint piaci alapú konstrukciók esetén, miközben a törlesztőrészletek is kiszámíthatóbbak maradnak hosszú távon.

A program bejelentése óta jelentős mozgást indított el a lakás- és hitelpiacon. Az érdeklődés megnövekedett, több bank arról számolt be, hogy már az indulás előtt tízezres nagyságrendben regisztráltak érdeklődőket. A szakértői várakozások szerint a kereslet felfutása hatással lehet az ingatlanárakra is: Budapesten 10%, vidéken akár ennél is nagyobb drágulás várható az Otthon Start hatására. A piacon többen attól tartanak, hogy a támogatott hitel újra élénkíti az árversenyt, ami az alacsonyabb jövedelműek kiszorulásához vezethet. A program tehát nemcsak lehetőség, hanem komoly kihívás is a piac számára.

Ebben a felfokozott piaci helyzetben különösen fontos feltérképezni, hogyan viszonyul a lakosság a hitelfelvételhez, és mit gondolnak az új támogatott konstrukcióról. Az Otthon Start bevezetése ugyanis nemcsak gazdasági, hanem pszichológiai fordulópont is lehet: megmutatja, hogy a magyarok mennyire nyitottak a hitelekre, milyen feltételek mellett hajlandóak eladósodni, és valóban képes-e egy új állami program megváltoztatni a hitellel kapcsolatos attitűdöket.

A Pénzcentrum és a Bankmonitor közös, több mint 2000 fő részvételével zajló – nem reprezentatív – felmérésében azt vizsgáltuk, hogyan viszonyul a magyar lakosság a hitelfelvételhez, különös tekintettel az új Otthon Start konstrukcióra. A kutatás különösen aktuális, hiszen a program indulása jelentős piaci érdeklődést váltott ki, ezért fontos képet kapni arról, milyen tényezők befolyásolják a lakosság hiteldöntéseit, és hogy valóban megmozdult-e a hitelpiac.

Az idei eredményeket a tavalyi hasonló felmérés adataival összevetve jól láthatóvá válnak a változások a hitelekhez való hozzáállásban. Az Otthon Starttal kapcsolatos válaszok pedig különösen árulkodók: nemcsak arról árulnak el sokat, hogy a lakosság mennyire tájékozott és nyitott az új lehetőségekre, hanem arról is, milyen általános elvárásaik és félelmeik vannak a hitelezéssel kapcsolatban. A következőkben részletes ábrák segítségével mutatjuk be, hogyan változott a lakosság hitelhez való hozzáállása.

Hányan jogosultak az Otthon Startt hitelre?

Hányan tervezik felvenni az Otthon Start hitelt?

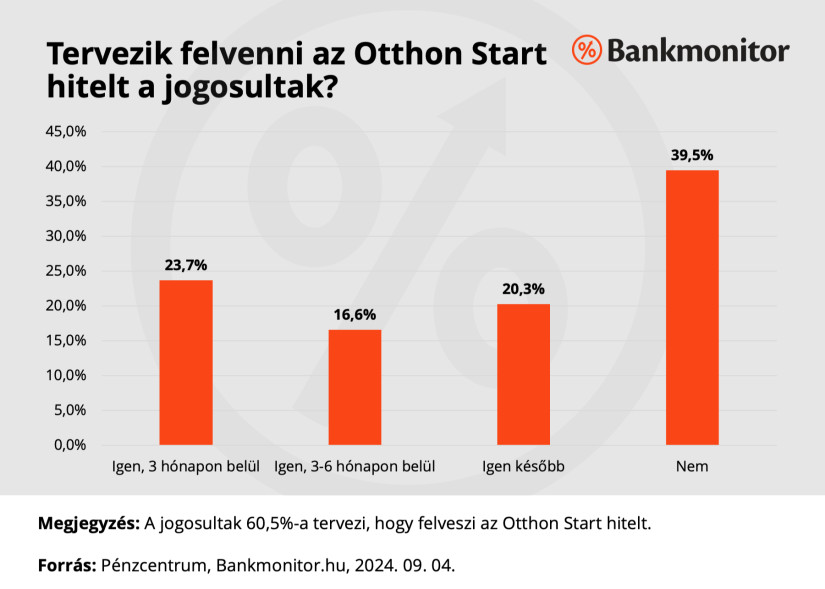

Tervezik felvenni az Otthon Start hitelt a jogosultak? (Forrás: A Pénzcentrum és a Bankmonitor közös felmérése)

Tervezik felvenni az Otthon Start hitelt a jogosultak? (Forrás: A Pénzcentrum és a Bankmonitor közös felmérése)Az érdeklődők hitelhez való hozzáállása

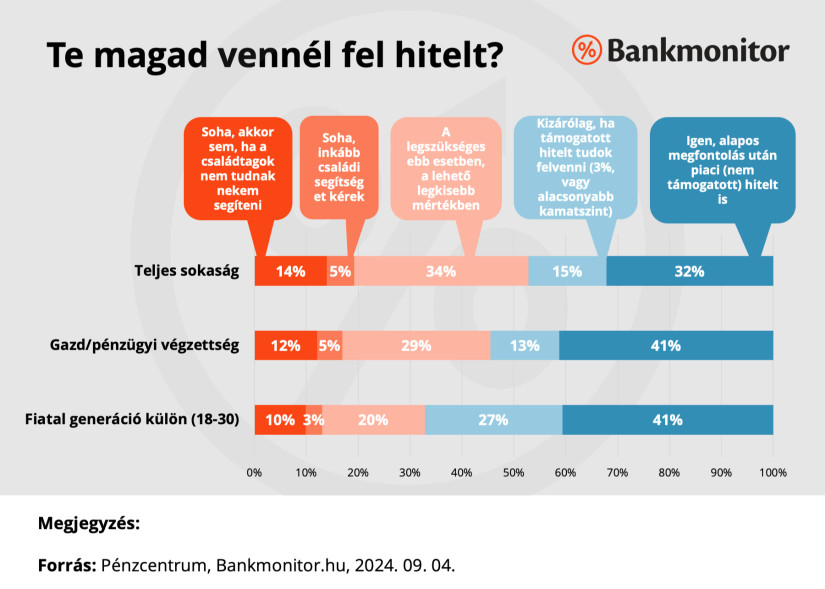

Te magad vennél fel hitelt? (Forrás: A Pénzcentrum és a Bankmonitor közös felmérése)

Te magad vennél fel hitelt? (Forrás: A Pénzcentrum és a Bankmonitor közös felmérése)Az előző évhez képest két fontos változás figyelhető meg - derült ki a Bankmonitor és a Pénzcentrum közös kutatásából. A fiatalok körében érezhetően nőtt a hitelfelvételi hajlandóság: míg tavaly a 18–30 évesek 58%-a lett volna nyitott valamilyen hitel felvételére, idén már 68%-uk tartozik ebbe a csoportba.

Hitelszerződés aláírásával mindenki adósrabszolgává válik (Forrás: A Pénzcentrum és a Bankmonitor közös felmérése)

Hitelszerződés aláírásával mindenki adósrabszolgává válik (Forrás: A Pénzcentrum és a Bankmonitor közös felmérése)A legnagyobb ugrás a kizárólag támogatott hiteleket választók körében történt, ahol az arány 20%-ról 27%-ra emelkedett, a piaci hitelre is nyitottak aránya pedig 38%-ról 41%-ra nőtt. Ebben feltehetően szerepet játszott az Otthon Start program és a körülötte kialakult közbeszéd is.

A bank bármikor módosíthatja a hitel feltételeit (Forrás: A Pénzcentrum és a Bankmonitor közös felmérése)

A bank bármikor módosíthatja a hitel feltételeit (Forrás: A Pénzcentrum és a Bankmonitor közös felmérése)A hitelszerződések megértésében is tapasztalható javulás. Tavaly még 61% gondolta (tévesen), hogy a bank bármikor módosíthatja a hitelszerződés feltételeit, idén már csak 55% véli így. Ez 6 százalékpontos csökkenés, ami azt mutatja, hogy a lakosság egyre tudatosabb a hitelek működését illetően. Ebben a változásban feltehetően az Otthon Start programnak program visszhangjának is volt szerepe.

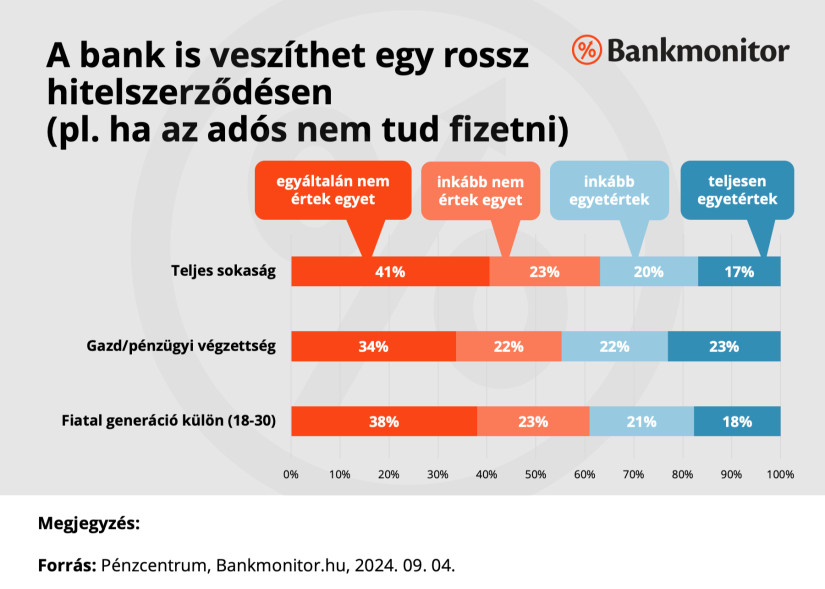

A bank is veszíthet egy rossz hitelszerződésen (pl. ha az adós nem tud fizetni) (Forrás: A Pénzcentrum és a Bankmonitor közös felmérése)

A bank is veszíthet egy rossz hitelszerződésen (pl. ha az adós nem tud fizetni) (Forrás: A Pénzcentrum és a Bankmonitor közös felmérése)A felmérés eredményei világosan mutatják, hogy az Otthon Start program nem csupán a hitelpiacot mozgatta meg, hanem a lakosság hitelekhez való viszonyát is alakítani kezdte. A válaszok alapján egyértelműen látszik, hogy a támogatott konstrukciók iránti bizalom nő, különösen a fiatalok körében, ami hosszú távon is formálhatja a pénzügyi tudatosságot és döntéshozatalt.

Fontos azonban hangsúlyozni, hogy a kutatás online felületen, gazdasági és pénzügyi témák iránt eleve érdeklődő olvasók körében zajlott, így az eredmények elsősorban ezt a nyitottabb, tudatosabb réteget tükrözik, és nem vetíthetők ki egy az egyben a teljes lakosságra. A kutatás ugyanakkor így is értékes képet ad arról, hogyan rezonál a célzott közönség az Otthon Start programra és a hitelezés kérdésére általánosságban.

A következő hetekben további részletekkel és bontásokkal jelentkezünk, hogy még átfogóbb képet nyújtsunk a hazai hitelattitűdökről.

A dél-magyarországi térség piacát a nagyszabású ipari beruházások, az új egyensúlyt kereső lakáspiac, illetve az ipari és logisztikai ingatlanok iránti érdeklődés határozza meg.

A meghiúsult rákosrendezői mini-Dubaj-beruházás miatt kiürített egykori MÁV-lakásokat tömegesen lepték el az önkényes lakásfoglalók

Változékony időre számíthatunk ma: a napsütéses időszakokat felhősödés, valamint elszórt záporok és zivatarok szakítják meg, miközben a nappali csúcshőmérséklet 26 és 31 fok között alakul.

Hivatalos amerikai kormányzati dokumentum erősítette meg a Trump család ingatlanberuházási tervét, miután a projekt bekerült az amerikai elnök 2026-os vagyonnyilatkozatába.

Továbbra is Tihany számít a legdrágább településnek, a második helyre némiképp meglepetésre Balatonszemes lépett elő, megelőzve Siófokot.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

A Gránit Bank friss elemzése szerint a Z generáció számára a feltétel nélküli díjmentesség, a virtuális bankkártya és a piaci középárfolyamon történő devizaváltás jelentik a legnagyobb vonzerőt bankszámla-választáskor.