Bár a Tisza-kormány 2030-ra célozza az euró bevezetését, az EKB szerint Magyarország most minden fő feltételtől távol áll.

A jegybank legfrissebb felmérése szerint hiába erős a bankok hitelezési képessége, illetve likviditása, továbbra sem szívesen vállalnak kockázatot, aminek főként a vállalatok látják kárát, a még mindig meglehetősen szűkös hitelkínálat miatt. A hitelezés visszaesésében persze az is közrejátszik, hogy mi magunk sem igényeljük igazán a bankok pénzét.

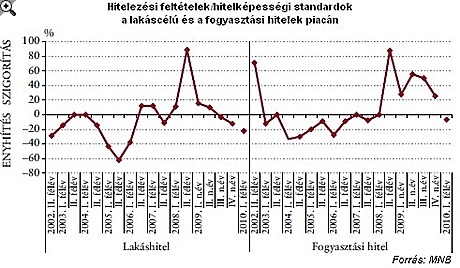

A Magyar Nemzeti Bank (MNB) 2003 óta rendszeresen készít hitelezési felmérést a hazai bankok körében, melyben egyrészt az előző negyedévre visszatekintő, másrészt a következő félévre prognosztizált hitelezési gyakorlatot elemzi. A legfrissebb, 2009 negyedik negyedévre vonatkozó, januárban végzett felmérése is a háztartási és vállalati szektor hitelezését, és az önkormányzatok bankok általi finanszírozását vizsgálta. A lakossági szegmensre vonatkozó részben ez alkalommal arra is választ kerestek, hogy a lakáscélú, illetve a fogyasztási hitelállomány átstrukturálási folyamata hogyan zajlik, és mi várható a jövőben.

A felmérés eredményei alapján nyugodtan mondhatjuk, hogy a bankok kissé fukarul bánnak pénzükkel, ugyanis hiába erős a hitelezési képességük, valamint megfelelő a likviditási és tőkehelyzetük, kockázatvállalási hajlandóságuk még mindig alacsony, ami bizony nem túl kecsegetető az ügyfelekre nézve.

Éles a verseny a jó ügyfelekért!

A lakás célú hitelek esetében a bankok döntő többsége, piaci részesedésének növelése és a kellően fizetőképes ügyfelek megszerzése érdekében enyhítette árjellegű tényezőit. Ez elsősorban a kamatfelárak, illetve a válság kitörése óta először a felszámolt díjak csökkentésében jelentkezett, ami várhatóan az idei első félévben is folytatódni fog.

Más a helyzet a fogyasztási hitelekkel, ahol összességében tovább szigorítottak a bankok a feltételeken, még ha a korábbinál kevesebb bank számolt is be ilyenről.

Milyen hitelt keresünk?

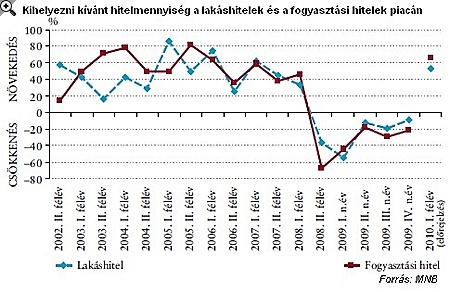

2009 első három negyedévében a bankok még szinte egyöntetűen erőteljes keresletcsökkenést jeleztek a fogyasztási hitelek esetében, míg a lakáscélú hiteleknél a forint alapúak iránti kereslet némileg már emelkedett, a devizahitelek kereslete pedig stagnált.

Az utolsó negyedévben bankok már nem érzékelték a háztartási hitelek iránti kereslet csökkenését, sőt, a forintalapú hitelek esetében az igények növekedésére számítanak idén, főként a megjelenő új termékek, az aktívabb piaci jelenlétük, valamint az általános kamatszint csökkenése miatt.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Mi van a problémás hitelekkel?

A mostani felmérés során arra is kitértek, hogy a leromlott portfoliójú háztartási hitelekkel mit tesznek a bankok. A válaszok alapján a bankok állományuk közel 2-5 százalékát strukturálták át annak érdekében, hogy az ügyfelek fizetési képessége stabilizálódjon. Ezt elsősorban a futamidő meghosszabbításával, és a törlesztő terhek átmeneti (jellemzően 6-12 hónapos), jelentős enyhítésével igyekeztek elérni. Ezen ügyleteknél az előző év végéig 80-90 százalékos arányban sikerült az újbóli fizetési késedelembe esést elkerülni.

Ami a kilátásokat illeti, a bankok jelentős része bizakodónak tűnik, és a hitelezési hajlandóságuk növelését tervezik, legalábbis a jelzáloggal fedezett hitelek esetében. Sajnos azonban a hitelkínálat bővítése nem jelenti azt, hogy az elmúlt negyedévek nem ár jellegű szigorításait (pl. fedezeti követelmények, hitelminősítés) eltörölnék a bankok.

Ez a tendencia egyébként nem mond ellent a nemzetközi tapasztalatoknak sem: az eurozóna bankszektorában, valamint az USA-ban a fogyasztási és a lakáscélú hiteleknél is csökken ugyanis a szigorító bankok aránya, még ha utóbbi szegmensben kisebb mértékben is a hazánkban tapasztalhatónál.

A vállalatokkal a legszűkmarkúbbak a bankok!

A vállalati hitelpiacon szinte semmiféle enyhülést nem lehetett tapasztalni a korábbi felmérés óta, sőt, az üzleti célú ingatlanhitelezés terén még tovább csökkent a kihelyezni kívánt hitelmennyiség.

Bár az előző jelentés óta jóval kevesebben, de még így is majdnem minden harmadik bank szigorított a vállalati hitelezési feltételein, ami elsősorban iparág-specifikus problémákra vezethető vissza.

Ami a keresleti oldalt illeti, 2009-ben szép fokozatosan megcsappant a rövid lejáratú, forgóeszköz-finanszírozási hitelek iránti, korábban tapasztalt kereslet-növekedés, míg a beruházási hitelek esetében tovább csökkent az igény.

Bár a Tisza-kormány 2030-ra célozza az euró bevezetését, az EKB szerint Magyarország most minden fő feltételtől távol áll.

Saját kérésére távozik a Horvát Nemzeti Bank (HNB) éléről Boris Vujčić, aki június elsejétől az Európai Központi Bank alelnöki tisztségét tölti be.

Az euróbevezetés egyik legkézzelfoghatóbb hozadéka a kamatszintek mérséklődése lehetne.

A 2008-as nagy pénzügyi válság folyományaként az EU-ban 2009-től új jogszabályokat fogadtak el a hitelminősítések erősítése, a fogyasztók és befektetők védelmének érdekébe.

Mérsékelt gazdasági növekedést, 3 százalék feletti inflációt és továbbra is magas költségvetési hiányt vár Magyarországon a CIB Bank 2026-ban.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

Rózsahegyi Zsanettet, a Láng Negyed projektvezetőjét a barnamezős beruházásról kérdeztük.

Így dolgoznak a félautomata rendszerek a háttérben.

Akár a nyaralásra készülsz, akár a nyári szünetet szeretnéd egyszerűbben és kedvezőbben megoldani, most érdemes figyelni a SPAR új kuponakciójára.