Az Országos Kereskedelmi Szövetség (OKSZ) szerint továbbra is kedvező inflációs folyamatok figyelhetők meg az élelmiszerpiacon.

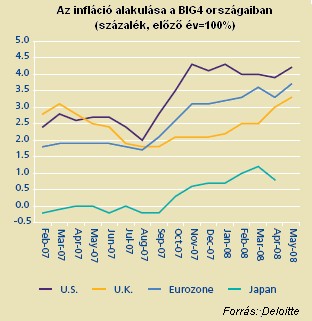

Már Japánt is elérte.... A Deloitte legfrissebb, negyedéves gazdasági összefoglalója nem sok jót vetít előre, ami az alapvető gazdasági mutatókat, a GDP növekedést, vagy az inflációt illeti, legyen szó USA-ról, Európáról, de akár a feltörekvő piacokról is. A legnagyobb problémát, ami már szinte minden piacot megfertőzött, az infláció jelenti, így nem csoda, ha a mostani jelentés is jórészt erre hegyeződik ki.

Az infláció, úgy tűnik ismét mindennapi szereplőjévé válik a gazdaságoknak, abban azonban nincs egyetértés a szakértők között, hogy ez csak átmeneti jelenség, vagy hosszabb távon is így lesz.

Az eurozónában idén jelentősen megugrott az infláció, ami leginkább a nyersanyagárak emelkedésének köszönhető. Ugyanakkor az élelmiszerek és energiaárak kivételével mért maginfláció is 2,5 százalékos volt 2007-ben, szemben a megelőző év 1,5 százalékával. Ha nem lenne alacsony a gazdasági növekedés, könnyen meg tudná oldani a problémát a EKB az alapkamat emelésével, azonban ez jelen körülmények között csak tovább lassítaná a fogyasztást, a termelést és a foglalkoztatási adatokon is ronthatna. Nehéz tehát a döntés a két probléma megoldása között.

Az USA szintén nagy árat fizet most a megelőző évek gyors gazdasági növekedése, a bővülő pénzkínálat, az emelkedő élelmiszer- és nyersanyagárak, valamint a gyengülő dollár nyomán kialakult inflációs nyomás miatt. Ráadásul a FED még mindig a növekedési célt tartja fontosabbnak, így nem emeli az alapkamatot, így nem is várható az infláció letörése.

Nagyobb meglepetést okoz azonban a japán és kínai infláció megugrása, hiszen korábban ezekben az országokban defláció volt megfigyelhető. Kínában azonban szintén nem élvez prioritást az infláció kérdése, a hatóságok szerint ugyanis a maginfláció nem emelkedik, mindössze az energia- és élelmiszerárak nőnek, amit a szegények szubvencionálásával, valamint exportkorlátozással próbál enyhíteni.

Hogy mégis mi okozza az árszínvonal tartós, és globális emelkedését? Az egyik legfontosabb tényező a likviditás bővülése, vagyis a monetáris politika enyhülése, amit elsősorban Oroszországban, és USA-ban követtek, de a devizatartalékok felhalmozására is akad példa, amivel Kínának és Oroszországnak az volt a célja, hogy azok értékét alacsonyan tartsa. Ugyanakkor ezek a tényezők jórészt csak rövidtávú meghatározói az inflációnak, hosszabb távon strukturális változás bekövetkezése miatt emelkedhet tartósan az árszínvonal.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

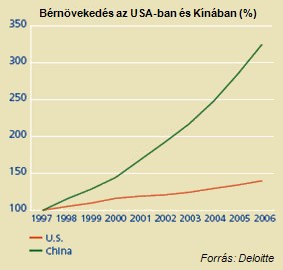

Alan Greenspan szerint az elmúlt 20 év alacsony inflációja annak volt köszönhető, hogy a feltörekvő országokban dolgozók munkabére tartósan alacsony volt, ugyanakkor a bérek újabban rendkívüli gyorsasággal emelkednek ezekben az országokban, ráadásul az életszínvonal emelkedésével párhuzamosan a fogyasztásuk is nő, a kereslet növekedése pedig áremelkedést indukál.

Mi történik az ingatlanpiacokkal? Mindenhol kipukkad a lufi?

A FED elnöke, Alan Greenspan már 2005-ben felhívta a figyelmet arra, hogy az ingatlanárak emelkedése nem egy fenntartható folyamat, akkor azonban még úgy gondolta, hogy nem lesz szó USA szintű ingatlanár-zuhanásról. Erre azonban az előző év rácáfolt, amikor 9 százalékos árest szenvedett el a piac.

Az Országos Kereskedelmi Szövetség (OKSZ) szerint továbbra is kedvező inflációs folyamatok figyelhetők meg az élelmiszerpiacon.

A júniusi adat alacsonyabb a májusi 1,8 százalékos inflációnál, vagyis tovább mérséklődött az éves pénzromlási ütem

Májusban havi és éves összevetésben is bővült a hazai kiskereskedelmi forgalom, amit elsősorban a ruházati cikkek és az online vásárlások megugrása ösztönzött.

Tisztességtelen kereskedelmi gyakorlat gyanúja miatt indított versenyfelügyeleti eljárást a Gazdasági Versenyhivatal a Simply You Hungary Kft. ellen.

A KSH jelentése alapján a bővülés minden főbb szektort érintett, hiszen növekedett az élelmiszerek, a nem élelmiszer jellegű áruk és az üzemanyagok értékesítése is.

A 2010 óta bevezetett, a politikai kommunikációban gyakran multiadóként vagy extraprofitadóként emlegetett különadók valójában nagyrészt a lakosság által megfizetett fogyasztási adóknak tekinthetők.

Az eredmény nemcsak ízletes, hanem jóval kedvezőbb árú is, mint a bolti változat.

A legnagyobb online piactereken mesterséges intelligenciával létrehozott, a valóságban nem létező növények fotóival tévesztik meg a vásárlókat.

A vállalat átmeneti problémáról beszél, és futárok átcsoportosításával próbálja kezelni a helyzetet.

A megoldás teljesen új vásárlási élményt kínál.

A Gránit Bank friss elemzése szerint a Z generáció számára a feltétel nélküli díjmentesség, a virtuális bankkártya és a piaci középárfolyamon történő devizaváltás jelentik a...

Új, ázsiai termékválogatásra épülő pop-up koncepciót tesztel a Breier Csoport több Príma és CBA üzletében.

A Nestlé egész Európában megváltoztatja a KitKat receptjét, hogy a csokoládészelet még ropogósabb legyen, és enyhe mogyorós ízjegyet kapjon.

A volt polgármestert információs rendszer felhasználásával, folytatólagosan elkövetett csalás bűntettében találták bűnösnek.

A ma életbe lépett változás elsősorban a Temuról, a Sheinről és az AliExpressről rendelt olcsó termékek árát fogja drasztikusan megemelni.

A Lidl legújabb kampánya jól mutatja, hogy ma már egy ügyes popkulturális utalás sokszor többet ér, mint egy hagyományos reklám.

Aki 2026-ban klímát szereltetne, arra több százezres költség vár. A klíma ára mellett a telepítés, a karbantartás és a későbbi fogyasztás költségével is számolni kell.

Az idén ötvenéves Flórián Üzletközpont 1976. július 1-je óta áll Óbuda közepén, és bár akkor még Óbudai Centrum Áruházként nyílt meg,

A Gránit Bank friss elemzése szerint a Z generáció számára a feltétel nélküli díjmentesség, a virtuális bankkártya és a piaci középárfolyamon történő devizaváltás jelentik a legnagyobb vonzerőt bankszámla-választáskor.