Ha a telefon túlmelegszik, ideiglenesen leállhatnak bizonyos funkciói; korlátozhatja a töltést, visszaveheti a kijelző fényerejét vagy lassíthatja a működését.

Indul a nyaralási szezon, a legtöbben már megtervezték az idei vakációt és le is foglalták a szállást. Sokakban felmerül ilyenkor a kérdés, hogy szükséges-e külön biztosítást kötniük, vagy unión belül már teljesen felesleges? Esetleg kaptunk a bankkártyánk mellé utasbiztosítást is? A Pénzcentrum.hu utánajárt, hogy milyen biztosítást érdemes választani külföldi utazáshoz.

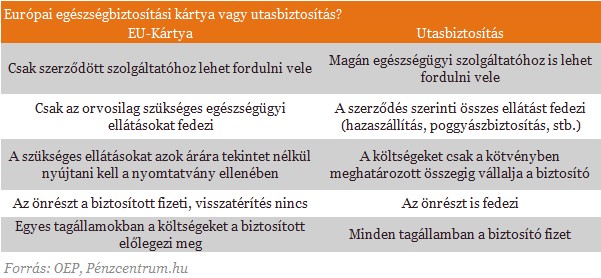

A legtöbben már hallottak az úgynevezett EU-kártyáról, azaz az Európai Egészségbiztosítási Kártyáról. Habár kiváltásával tudjuk igazolni EGT-s államokban (Európai Gazdasági Térség, tehát az uniós államokon kívül Izland, Norvégia, Liechtenstein és Svájc) az orvosilag szükséges egészségügyi ellátásokra való jogosultságunkat, ez a valóságban (főleg az utasbiztosításokhoz képest) meglehetősen kevés orvosi vizsgálatra/beavatkozásra jogosít minket. Ráadásul számos olyan ország van (például Belgium, Franciaország, Luxemburg és Finnország), ahol előre ki kell fizetni a "számlát", és majd csak utólag igényelhetjük vissza az ellátásra kifizetett összeget, vagy annak egy részét.

Sőt, olyan államok is vannak, ahol önrészt is kell fizetni, melyet utólag sem igényelhetünk vissza. Ez pedig több tízezer forintos tétel is lehet. Például Finnországban egy ambuláns műtétért fizetendő önrész mértéke 90,3 euró, azaz közel 28 ezer forint. Horvátországban a térítésmentesen igénybevehető életmentő és elsősegély-ellátások esetén is átlagosan 15 százalékos önrészt kell fizetnünk. Belgiumban kórházi kezelés esetén a 15,31 eurós (4700 forintos) napidíjat és a 42,58 eurós (13100 forintos) átalány-illetéket is önrészként kell kifizetnünk.

A nyári hónapokban ugrásszerűen megnő a kártyaigénylések száma (érdekesség, hogy a síszezon alatt kevésbé figyelhető meg hasonló kiugrás). Tavaly összesen közel 470 ezer magyar kérte ki az EU-kártyát. Idén május végéig pedig 141 ezer darab kártyát állítottak ki a hatóságok - tájékoztatta lapunkat az Országos Egészségbiztosítási Pénztár (OEP). 2013-ban az eddig beérkezett számlák alapján több mint 9000 esetben használták a kártyát. Az ellátási esetek értéke pedig (tehát amit az OEP kifizetett a külföldi biztosítóknak) az több mint kétmilliárd forint. Ez alapján kiszámítható, hogy egy külföldi ellátás átlagos értéke meghaladja a 225 ezer forintot is. Nem úszta meg viszont ennyivel az a magyar család, amelynek a háza is ráment egy amerikai kórházi kezelés kifizetésére. Összesen 400 ezer dollárt követeltek és hajtottak is be rajtuk:

KATTINTS! 88 millió forintot bukott a magyar család a kórházi számlán

Fontos tudni, hogy EU kártyára az jogosult, akinek rendezett a jogviszonya. A kártya 3 évig érvényes, ám csak akkor használhatja a kártyatulajdonos, ha az igénybevétel időpontjában is rendezett a jogviszonya - hiszen ez 3 év alatt változhat. Ellenkező esetben az OEP átadja a TAJ számát a Nemzeti Adó- és Vámhivatalnak (NAV), aki megindíthatja vele szemben az eljárását.

A bankkártyámhoz is tartozik biztosítás, az nem elég?

Miután a turisták által sűrűn látogatott üdülőhelyek környékén az orvosok legtöbbször magánpraxisban működnek, valamint számos országban a hazainál szűkebb a társadalombiztosítás keretében igénybe vehető szolgáltatások köre, ezért mindenképpen ajánlatos megfontolni egy utasbiztosítás megkötését is.

Mielőtt azonban több ezer forintért kötnénk a vakáció egy-két hetére biztosítást, ellenőrizzük, hogy a bankkártyánkhoz tartozik-e utasbiztosítást. Korábban ugyanis a dombornyomott plasztikok többségéhez a bankok díjmentesen (vagy minimális éves díjért) adtak utasbiztosítást is, mely akár két hónapos kinti tartózkodás idejére is védelmet nyújt. Ráadásul a poggyászunk eltűnését vagy fogorvosi kezelést is fedezheti egy ilyen biztosítás. (Igaz, az elmúlt hónapok során több bank is megszüntette a kártyákhoz tartozó díjmentes utasbiztosítást. Például a Citi Life hitelkártyához a tavalyi év végéig 2990 forintos kedvezményes áron lehetett éves utasbiztosítást igényelni, az idei évtől viszont már a standard 4990 forintos áron kérhetik az ügyfelek. De hasonlóan járt el a Sberbank és az MKB is korábban, megszüntetve az egyes kártyákhoz járó díjmentes biztosítást.)

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Például a Budapest Bank valamennyi dombornyomott kártyájához tartozik utasbiztosítás, amely a kártya birtokosának alapszintű védelmet nyújt 7,5 millió forintos értékig külföldön bekövetkező baleset vagy megbetegedés esetén. Ráadásul több, extrémnek számító sporttevékenység kapcsán is védelmet biztosít (rafting, búvárkodás, motorcsónakos vontatott matracozás). Habár a CIB Banknál csak az aranykártyákhoz jár díjmentesen utazási védelem, mégis érdemes lehet a sima kártyánkhoz is igényelni. Mivel az éves díja (3490 forint) körülbelül ugyanannyi, amennyiért egy hétre tudunk biztosítást kötni. A K&H-nál is csak az aranykártyáknál került az utasbiztosítás beépítésre a kártya éves díjába, sima dombornyomott kártyák esetén az éves díj hatezer forint, mely 60 napos külföldi tartózkodásra nyújt fedezetet - tudtuk meg a pénzintézettől.

Egy egyhetes, európai tengerparti nyaralás biztosításának ára háromezer és ötezer forint között mozog (a netrisk.hu biztosítási portál kalkulációi alapján), ezért tanácsos lehet a bankkártyánkhoz igényelni az általában egy évre (vagy a kártya lejáratáig) érvényes utasbiztosítást ugyanilyen áron. Így egyrészt a következő utazáskor nem szükséges megint külön több ezer forintot kifizetni, másrészt pedig nemcsak a biztosítás díja miatt spórolhatunk sokat, de az esetlegesen bekövetkezett szerencsétlenség esetén sem kell előre kifizetnünk a szolgáltatást, vagy olyan önrészt, melyet sosem látunk viszont.

Mindenesetre ne csak azt ellenőrizzük, hogy a kártyánkhoz már tartozik-e, vagy esetleg igényelhetünk-e kedvezményes utasbiztosítást. Természetesen fontos, hogy összehasonlítsuk a külön igényelhető biztosításokkal is, és saját igényeinknek megfelelően (poggyászvédelem, extrém sportokra kiterjedő védelem, gépkocsi-asszisztencia) válaszuk akár a drágább, de magasabb szintű védelmet nyújtó szolgáltatást. Ez lehet egy bővített, éves biztosítás a bankkártyánkhoz, vagy ha ritkán utazunk, akkor pedig valamelyik biztosítónál, már a neten is percek alatt megköthetjük a nyaralásunk idejére. Így pedig akár több millió forintos orvosi kiadástól kímélhetjük meg magunkat.

Ha a telefon túlmelegszik, ideiglenesen leállhatnak bizonyos funkciói; korlátozhatja a töltést, visszaveheti a kijelző fényerejét vagy lassíthatja a működését.

A nyári autós utak egyértelmű favoritja Horvátország, amely az úti célok több mint harmadában szerepelt.

A tűz már több lakóházat, mezőgazdasági épületet is felemésztett, valamint haszonállatok is odavesztek a lángokban.

A határozat értelmében este 9 és reggel 6 óra között tilos alkoholt árusítani az üzletekben és más értékesítési helyeken, köztük szupermarketekben, benzinkutakon, piacokon és automatákból.

A magyarok számára a szeretetteljes emberi kapcsolatok ugyanolyan fontosak a biztonságérzethez, mint az anyagi biztonság vagy az egészség.

Július közepére közel egymilliárd forintra nőtt az aszály miatt bejelentett mezőgazdasági károk értéke.

A Blaha Lujza téren és környékén árulta rendszeresen a kristályt az a 65 éves nő, aki ellen drogkereskedelem miatt emelt vádat a Budapesti VIII. Kerületi...

A felvételi ponthatárok kihirdetésével felpörgő albérletpiacon a bérlők és a tulajdonosok is hajlamosak megfeledkezni a megfelelő lakásbiztosításról.

Évről évre több a súlyos e-rollerbaleset, a biztosítás ára pedig már több mint 30 százalékkal emelkedett.

A turisták egyik legnagyobb veszélye nem a rossz idő vagy a lekésett repülő, hanem a zsebtolvajok és csalók kifinomult módszerei lehetnek.

Sűrű, fekete füst szállt fel Üröm környékén pénteken nap közben - vette észre a Pénzcentrum olvasója. Egyelőre nem tudni, mi állhat a háttérben.

Bűncselekmény hiányában megszüntette a rendőrség a nyomozást a kecskeméti katonai repülőtérről eltűnt MiG–29-es vadászgépalkatrészek ügyében.

Településtípusok tekintetében igen jelentős az eltérés az átlagdíjakban.

A tavaszi lakásbiztosítási kampány és az egy éves díjkorlátozás nyomán ismét enyhén csökkentek a lakásbiztosítási díjak.

A kellemetlen meglepetések és a komoly anyagi veszteségek elkerülése érdekében elengedhetetlen a szerződési feltételek alapos áttekintése.

A szélsőséges időjárási események intenzitása egyre nő, és gyakran alig néhány nap alatt több ezer kárbejelentést eredményeznek, emiatt pedig egyre fontosabbá válik a megelőzés.

A pesterzsébeti strandon nemrég történt baleset ismét ráirányította a figyelmet egy kevéssé ismert meteorológiai jelenségre, a porördögre.

A 2008-as másodlagos jelzáloghitel-piaci válságot sikeresen megjósoló amerikai fedezetialap-kezelő, Lee Robinson most a nagy biztosítótársaságok összeomlására spekulál.

Egy váratlan egészségügyi probléma vagy járattörlés könnyen megkeserítheti az utazást, így nem mindegy, milyen biztosítást választunk.

A biztosítók kizárólag a váratlan vészhelyzetek költségeit térítik meg, és ezeket is szigorú feltételekhez, például a terhességi korhoz vagy előzetes orvosi igazoláshoz kötik.

Jelentősen nőtt az autókra kötött kötelező felelősségbiztosítások száma: 2026 első félévében 23 százalékkal több szerződést kötöttek az autósok éves szinten.

Közel 5 százalékkal csökkent a személygépkocsik kötelező gépjármű-felelősségbiztosításának (kgfb) átlagos éves díja idén március végére.

Még mindig nagyon sokan biztosítási védelem nélkül indulnak külföldi pihenére, annak ellen,re, hogy a biztosítási termékek nagyja napi ezer forintnál is olcsóbb.