Elszámoláshoz kötné a 100 ezer forintos iskolakezdési támogatást Pilis polgármestere.

A lakossági bankszámlák egyre inkább hasonlítanak egymásra költség szempontból, a pénzintézetek többségénél találhatunk párszáz forintos havidíjért számlacsomagot. A bankok azonban nem háríthatnak át minden költséget a lakosságra, ezért a bevételkiesést sokszor a vállalati számlákon szeretnék behozni, emiatt viszont jelentős, 50 százalékos különbségek is lehetnek költségekben. Mutatjuk, melyik számla most a legolcsóbb egy kiscégnek.

A verseny erősödésére utal, hogy a bankszámlák költségei kis mértékben ugyan, de több banknál is csökkentek az elmúlt félév során. Volt olyan bank (a Raiffeisen) mely a kezdő vállalkozások kedvezményes időszakában adott akciója következtében a havi számlaköltségeket 22 százalékkal csökkentette. A vizsgált időszakban csak egyetlen olyan bank volt (a CIB) mely számlavezetési díjat emelt, de azt is csak kis mértékben. Továbbra is él a megállapításunk, hogy a banki költségeket érdemes hosszabb időtávot szem előtt tartva elemezni és ennek megfelelően bankot választani. Minden általunk vizsgált bank kínál speciális kedvezményeket is ügyfelei számára, így ezek figyelembe vételével is érdemes kalkulálni a bankválasztás során.

Jelen felmérés a Nemzetközi Bankárképző Központ második mikrovállalati bankszámlaindex elemzése, amely a 2016. januári kondíciókat tükröző elemzés óta eltelt banki díjakban bekövetkezett változásokat szemlélteti. Az elemzés során először egy pillanatkép kerül bemutatásra a bankok 2016. július elején érvényes forint számlavezetési termékeinek kondíciói alapján. Felmérésünk nyolc, országos lefedettségű nagybank mikrovállalati ügyfélkörnek kínált valamennyi számlacsomagjára kiterjed, de a kiértékelésben csak a legkisebb költségű számlacsomagok díjait tüntetjük fel.

A felmérésben három mikrovállalati ügyféltípus tranzakciós szokásai alapján kerül kiszámításra a havi bankköltség. Az első ügyfél típus olyan kezdő vállalkozás, melynek éves árbevétele 12 millió forint körül van. A második ügyfél típus több éve működő, de évente átlagosan nem több, mint 25 millió forintos árbevétellel rendelkező, ún. közepes méretű mikrovállalkozás. A harmadik ügyfél típus nagyobb forgalmú, 65 millió forintos árbevétellel rendelkező mikrovállalkozás. Mindhárom ügyfél típusra feltételezzük, hogy többségében elektronikusan bankolnak, tranzakcióiknak döntő többségét utalással intézik, valamint bankfióki pénztárat és bankkártyát is igénybe vesznek.

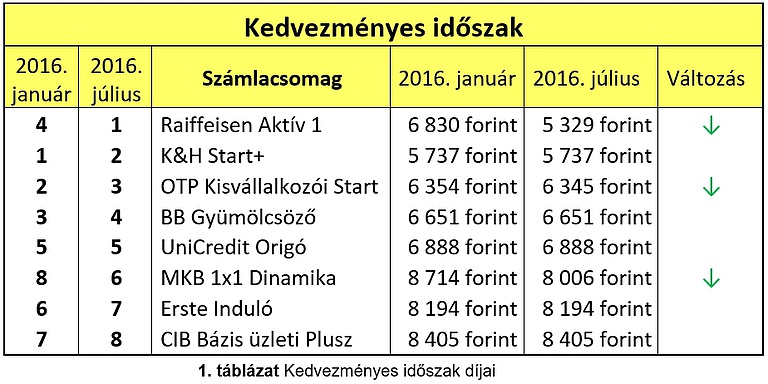

Akárcsak a félévvel ezelőtti elemzésnél, jelen esetben is abból indultunk ki, hogy a bankok az újonnan alapult vállalkozások számára ajánlanak egy kedvezményes időszakhoz köthető díjstruktúrát (amely az esetek többségében a számlanyitást követő egy évig van érvényben). Számításaink és kutatásaink alapján meghatározott kezdő vállalkozás 12 millió forint körüli éves árbevétellel rendelkezik, és 1 főt foglalkoztat. A tranzakciói nagy részét elektronikus úton bonyolítja le. A kedvezményes időszakban az általunk meghatározott kezdővállalkozásoknak a bankok évi 5 és 8,5 ezer forintos értékhatáron belül kínálnak számlákat, míg a kedvezményes időszak lejárta után ez a felső sáv kitolódik éves szinten akár 9,5 ezer forintig is. Továbbra is fennáll a félévvel ezelőtti megállapításunk, miszerint a bankszámlacsomagok éves díjai között bankonként jelentős különbségek vannak.

Az 1. táblázat foglalja össze a kedvezményes időszakban kalkulált éves költségeket. Látható, hogy a félévvel ezelőtti állapothoz képest a Raiffeisen Aktív 1 csomagja jelentősen olcsóbb lett, így a Bank a korábbi 4. helyről az első helyre került. A költségcsökkenés annak tudható be, hogy a Bank most egy évig nem számol fel díjat a bankon kívüli elektronikus és csoportos forint átutalások után. Kismértékű csökkenés figyelhető meg az OTP Start számlacsomagjánál is, ami a fix díjak csökkenésének az eredménye. Az MKB 1x1 Dinamika csomagjának díjait (elsősorban könyvelési és utalások) csökkentette, ennek köszönhető, hogy a januári állapothoz képest a rangsorban feljebb került.

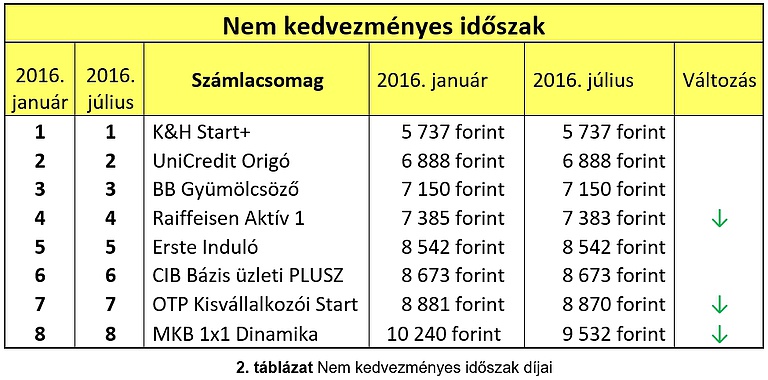

A kedvezményes időszak lejárta után a sorrend megegyezik a fél évvel ezelőtti állapottal: továbbra is a K&H Bank kínálja a legkedvezőbb kondíciójú számlát. Néhány bank csökkentett díjain, a mérséklődés pedig az MKB-nál a legjelentősebb, ennek ellenére továbbra is ez a bank a legutolsó a sorrendben.

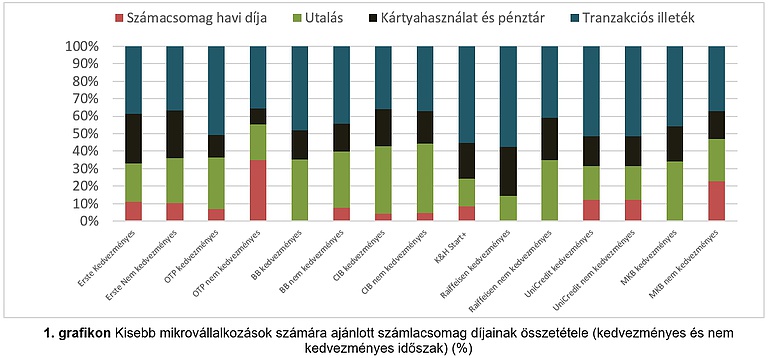

Az egyes számlacsomagok költségösszetételét vizsgálva megállapítható, hogy a kedvezményes időszak során az esetek többségében a költségek jelentős részét az utalások és az ezekhez köthető tranzakciós díjak teszik ki, melyet az 1. grafikon szemléltet. Azonban a számlacsomagok között így is megfigyelhetőek jelentős eltérések az egyes díjtételek között. Például a Budapest, az MKB és a Raiffeisen Bank a kedvezményes időszak alatt nem számít fel külön számlavezetési díjat. A CIB Bázis Üzleti Plusz számlája esetében a legdrágább az utalás, ez a költségek mintegy 35 százalékát teszi ki. A fix díjak aránya a teljes költségen belül a kedvezményes időszak lejárta után az MKB és az OTP esetében a legmagasabb.

Összességében megállapítható, hogy a kezdő vállalkozásoknak a bankok alacsonyabb havi fix díjat számítanak fel, így a költségek nagy részét a pénzforgalmi műveletek teszik ki. Azon vállalkozások, melyek inkább elektronikusan intézik pénzügyeiket, a K&H Start+ számlája lehet a leggazdaságosabb választás továbbra is. Vállalatok számára, melyek inkább a készpénzes műveleteket részesítik előnyben az OTP Kisvállalkozói Start csomagja biztosítja a legkedvezőbb kondíciókat. Illetve megfigyelhető, hogy a Raiffeisen Aktív 1-es számlacsomagja nem számít fel fix költségeket, amely annak köszönhető, hogy a Bank teljesült tranzakciók számához köti a havi számlacsomag díjait. Az sem elhanyagolható, hogy a kezdő vállalkozások banki költségeinek jelentős részét a tranzakciós illeték teszi ki.

Az első ügyféltípushoz képest ezek a vállalkozások nagyobb, megközelítőleg dupla akkora éves forgalommal rendelkeznek, és három főt foglalkoztatnak, valamint pénzügyi műveleteiket inkább elektronikus módon bonyolítják le. Ahogy az a 3. táblázatból is látható, a bankok nagy része minimális szinten csökkentett díjain. A legkedvezőbb kondíciókat ennek az ügyféltípusnak az Erste és a K&H Bank nyújtja.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

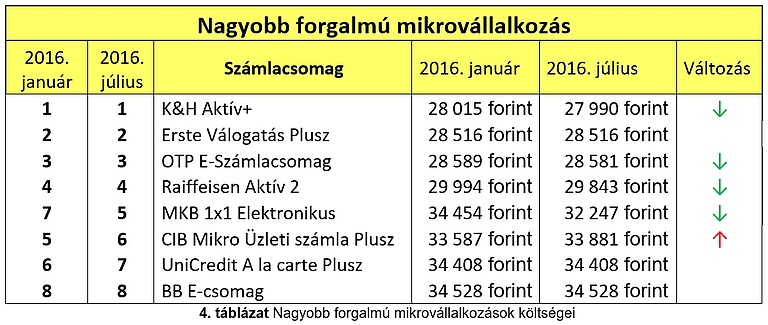

Egyedül a CIB Mikro Üzleti Plusz számlája esetén figyelhető meg díjnövekedés, amely annak tudható be, hogy a Bank a számlavezetési díjait a januári kondíciókhoz képest minimálisan megnövelte, amely az összehasonlításban azt eredményezte, hogy a januári hatodikról a 8. helyre került. A K&H Dinamikus+ csomagjában bekövetkezett díjcsökkenés az átutalási minimum díjak csökkenésének köszönhető. A Raiffeisen Aktív 2 csomagjának havi számlavezetési díját a Bank 5 Ft-tal csökkentette. Az OTP E-számlacsomagjának költségcsökkenése mögött az alacsonyabb bankkártya díj áll. Az MKB 1x1 Elektronikus számlacsomagjában szereplő díjak is minimális mértékben mérséklődtek, amely a táblázatból is látható.

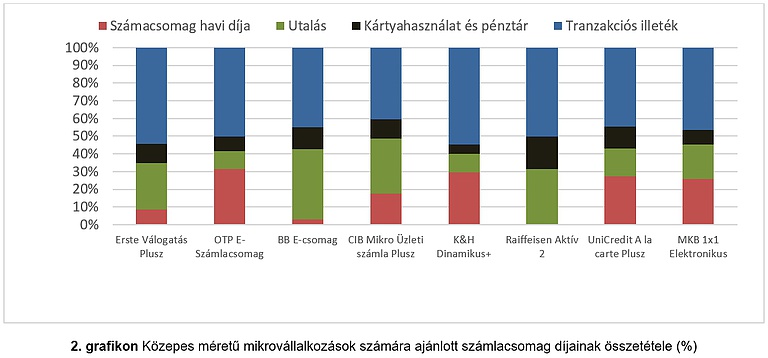

Megfigyelhető, hogy a közepes méretű mikrovállalkozások számára a bankok magasabb havi fix díjakat számítanak fel, de ez (ahogy az a 2. grafikonon látható) csak az OTP E-számlacsomagja, K&H Dinamikus+ számlacsomagja, az UniCredit A la carte Plusz és az MKB 1x1 Elektronikus számlacsomagja esetében tesz ki jelentősebb részt a havi banki költségekből. Ezt azonban azzal ellensúlyozzák, hogy valamivel olcsóbb utalási díjakat biztosítanak a versenytársaiknál. A Budapest Bank E-csomagja esetében figyelhető meg az, hogy a fix díjak a havi költségeken belül minimálisak (körülbelül 5 százalékot tesznek ki), viszont ezzel szemben jelentősebb utalási költségekkel kell számolni, amely a teljes havi költség mintegy 35 százalékát adja. A készpénzforgalommal, kártyahasználattal kapcsolatos díjak aránya a teljes költséghez képest a K&H és OTP fenn említett csomagjai esetében a legalacsonyabbak. A havi banki költségeknek átlagosan 40 százalékát teszi ki a tranzakciós illeték miatt felszámított díj.

E kategória jellemzője, hogy mintegy 60 milliós éves számlaforgalommal rendelkezik és jellemzően 2-5 főt foglalkoztat. A korábban definiált kategóriákhoz hasonlóan ezeknél a vállalkozásoknál is az elektronikus bankolás a meghatározó.

A havi számlavezetési költségek - bár több banknál is kisebb mértékben csökkent - továbbra is 28 ezer forint és 35 ezer forint között helyezkednek el, jelentős mozgás nem figyelhető meg a piacon. Ugyanúgy, mint januárban, a K&H, Erste, OTP és a Raiffeisen Bank kínálja a legkedvezőbb kondíciókat, s a sorrend is változatlan, köztük költségekben csak minimális különbségek vannak. Az utánuk következő bankok esetében már megfigyelhetőek kisebb mozgások. Az MKB 1x1 Elektronikus számlacsomagjában meghatározott díjainak csökkentése révén a januári hetedik pozícióról az ötödikre került. A CIB Mikro Üzleti Plusz számlájának fix díjait növelte, így hátrébb, a hatodik helyre került.

Összességében megállapítható, hogy a bankok körülbelül kétharmada változtatott minimálisan a díjaikon, de nem akkora mértékben, hogy az jelentősen befolyásolta volna a korábbi piaci helyzetet.

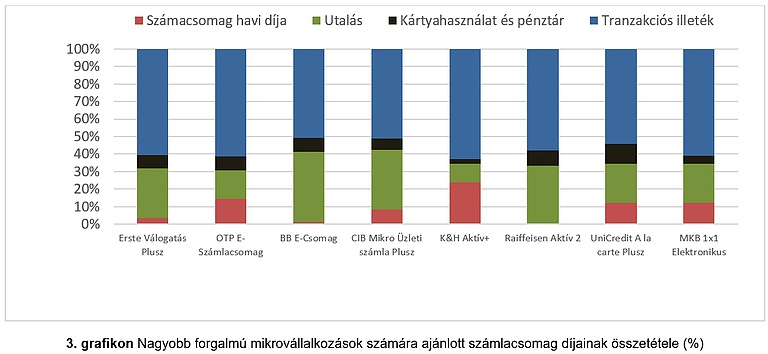

A havi számlavezetési díj a vizsgált bankok közül a K&H Aktív+ számlacsomagjánál képviseli a költségeken belül a legnagyobb arányt, amely akár 20-25 százalékot is jelenthet. Az utaláshoz kapcsolódó díjak aránya az OTP E-Számlacsomagja és a K&H Aktív+ számlacsomagja esetén a legalacsonyabb. A készpénz és kártyatranzakciókhoz köthető díjak aránya is a K&H és OTP fent említett számlacsomagjainál a legkisebbek, de a CIB Mikro számlacsomagja és az MKB Elektronikus számlája is kedvező feltételeket kínál. Látható a 3. grafikonon az is, hogy a havi költségek közel 50-60 százalékát a tranzakciós illeték teszi ki, amely a magasabb számú utalásoknak tudható be.

Elszámoláshoz kötné a 100 ezer forintos iskolakezdési támogatást Pilis polgármestere.

Számos bank július elsejétől a 2025-ös inflációnak megfelelően megemelte a számlavezetési, utalási díjait.

A közúti szállítás kihívásai mellett a felek a vasúti árufuvarozás aktuális helyzetét is áttekintették a találkozón.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A 2026-os év eddigi időszaka meglehetősen turbulens hónapokat hozott a hazai építőiparban, különösen a hőszigetelő anyagok piacán.

Jelenleg Magyarországon 37 szélerőműpark üzemel 330 megawatt beépített teljesítménnyel, zömmel Mosonmagyaróvár és Komárom térségében.

A legfontosabb változás, hogy a regisztrált felhasználók ezentúl a csomag létrehozásakor, a SimplePay rendszerén keresztül fizetik ki a feladási díjat.

Az ellenőrzésen a külső tárolórekeszből és a műszerfal mögül összesen 336 doboz, különféle márkájú, török zárjegyes cigaretta került elő.

A vizsgálatok kiterjedtek a nagybani piacokra, hipermarketekre, zöldség-gyümölcsüzletekre, de az ideiglenes árusítóhelyekre is, amelyek a szamócaszezon idején országszerte megjelennek utak mentén.

Az ingatlan a jelenlegi bérlővel együtt azonnali bevételt kínál az új tulajdonosnak, ám elképzelhető, hogy eladás esetén megszűnik sörözőnek lenni.

Külön hűtési díj, megugró italárak a kánikula miatt? Megnéztük, hogy valóban terjedő gyakorlatról vagy csak néhány kirívó esetről szólnak-e a hírek.

MrBeast messze vezeti a világ legjobban kereső online tartalomgyártóinak rangsorát.

Mario Draghi, az Európai Központi Bank korábbi elnöke már a csúcstalálkozó előtt arra figyelmeztetett, hogy Európában évente mintegy 800 milliárd eurós beruházási rés mutatkozik.

Július elsejétől két hónapos, országos ellenőrzéssorozatot indít a Nemzeti Adó- és Vámhivatal (NAV).

Egyes elemzők már korábban is kétkedve fogadták a SpaceX rendkívül magas értékeltségét és merész célkitűzéseit.

Egyre könnyebben és olcsóbban kölcsönözhetnek SpaceX-részvényeket az árfolyamesésre spekuláló befektetők.

A Pénzcentrum utánajárt, a magyar Aldikba mikor kerülhetnek be a külföldön már árusított Toy Story-termékek.

A dolgozók körében óriási a bizonytalanság, mivel semmilyen információt sem kapnak a lehetséges forgatókönyvekről.

Súlyos tűzkár érte a magyar almaborgyártás egyik ismert szereplőjét.

Kína exportkorlátozásokat vezetett be 10 amerikai vállalattal szemben, válaszul arra, hogy Washington újabb kínai cégeket vett fel a hadsereghez köthető vállalatok feketelistájára.

A pénzügyi és jogi patthelyzetből egy állami-önkormányzati projekttársaság létrehozása jelentheti a kiutat.

Június 22. és augusztus 20. között országos nyári élelmiszerlánc-ellenőrzést tart a Nemzeti Élelmiszerlánc-biztonsági Hivatal (Nébih).

A Gránit Bank friss elemzése szerint a Z generáció számára a feltétel nélküli díjmentesség, a virtuális bankkártya és a piaci középárfolyamon történő devizaváltás jelentik a legnagyobb vonzerőt bankszámla-választáskor.