Az uniós és a hazai fogyasztók közel háromnegyede hajlandó többet fizetni a jól tervezett termékekért, a dizájn felértékelődése azonban a hamisítási kockázatokat is megnövelte.

Több problémája is van a magyar KKV szektornak, de a versenyképességük egyik legnagyobb meghatározója mégis a finanszírozás. A bankok nem siettek eddig a segítségükre olcsó hitelekkel, ami a jegybanki hitelprogramnak köszönhetően most megváltozik. Olyan Kis- és Középvállakozások is pénzhez juthatnak most, akik a magas kamatok miatt elrentettek az eladósodottságtól.

Az üzletmenet folyamatosságának megőrzése az egyik legfontosabb a vállalat jövedelmezőségének megőrzése érdekében. Ez a feladat viszont egyre nehezebb sok vállalkozás számára. Főként a válság ideje alatt, amikor a bankok még inkább visszafogták a mikro-, kis- és középvállalkozások (KKV) hitelezéseit. A kint lévő hitelek ugyanakkor egyre nagyobb terhet jelentettek a vállalkozásoknak. A devizaárfolyamok elszállása miatt nagymértékben nőttek a törlesztőrészletek, ami a hitelezési kockázat emelkedését hozta magával, amire értelemszerűen kamatemeléssel reagáltak a bankok. A jegybanki hitelprogram ezt a folyamatot megfordíthatja és sok vállalkozást juttathat forráshoz.

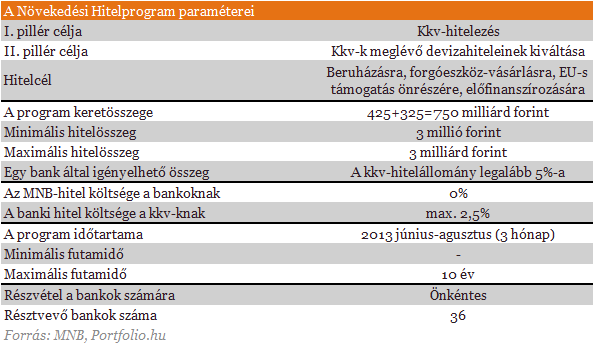

Az MNB április elején hirdette meg növekedési hitelprogramját. A kisvállalati hitelezés fellendítését és az ország pénzügyi sérülékenységének csökkentését célzó program módosított változata szerint összesen 750 milliárd forintnyi kedvezményes hitelhez juthatnak hozzá mikro-, kis- és középvállalkozások. A kereskedelmi bankokon keresztül a meglévő forint- és devizahiteleik kiváltására, uniós projektek önrészének előteremtéséhez, továbbá forgó- és állóeszköz-beruházás finanszírozására lehet olcsó forrást szerezni.

Fontosabb részletek

• A kamatmarzs + garanciadíj teljes összegének maximuma 2,5% lesz a bankoknál, az MNB 0%-on adja a forrást a bankoknak

• Kártyaleosztásos módszerrel határozzák meg az egyes bankok finanszírozási kvótáját, ami a kisebb bankokat preferálja

• A kéthetes kötvény sorsáról még nem hoztak végső döntést, de augusztus elejéig 3600 milliárdra csökkentenék az állományt

• Ösztönöznék a hitelkiváltásokat és az új kihelyezést is a programmal

• Június 1-jén indul a hitelprogram, a hitelek összege 3 millió és 3 milliárd között lehet

Ki igényelheti?

A legkisebb vállalkozásoknak is érdemes megpróbálni az igénylést. A mikrovállalkozásoknak rendszerint a 3,5 -4 százalékos marzzsal adnak hitelt, ez csökkenhet 2,5 százalékra, ha budapesti bankközi kamatláb (bubor) helyett a MNB által adott 0 százalékos hitelt adják tovább a bankok. Az alacsonyabb kamat alacsonyabb kockázatot is jelent, ez a marzsot lefelé szoríthatja. Vagyis jelenleg a bankok bubor + marzson finanszírozzák a vállalkozásokat. A piaci források helyett beszálló MNB-nek köszönhetően viszont több mint 4 százalékkal csökkenhet a kamat, ezzel mérséklődik a finnanszírozás kockázata vagyis a kisebb vállalkozások esetén is csökkenhet a marzs.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Hol érdemes próbálkozni?

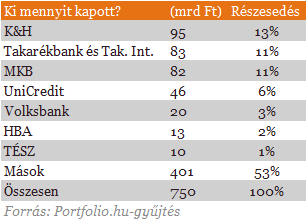

A MNB által nyújtott hitelkeret nagy részét takarékszövetkezetek kapták, ami jó hír lehet a vidéki vállalkozásoknak, akiket jól ismernek a helyi banki kapcsolattartók. A legegyszerűbb tehát egy helyi takarék felkeresése lehet a vállalkozásoknak, ahol a nagybankokkal megegyező feltételekkel juthatnak hozzá a hitelhez, hiszen az lényegében a költségek a törvény által teljesen kötöttek. A kockázatok csökkenésével a nagyobb hitelintézetek is elkezdhetik a kisebb vállalkozások finanszírozását. Érdemes tehát itt is próbálkozni és mivel maga a hitel ennyire azonos lehet minden banknál, érdemes lehet más termékek, mint például a folyószámla vagy a szolgáltatás minősége alapján választani.

Az uniós és a hazai fogyasztók közel háromnegyede hajlandó többet fizetni a jól tervezett termékekért, a dizájn felértékelődése azonban a hamisítási kockázatokat is megnövelte.

Az AI ráadásul nem évente, hanem hétről hétre, ugrásszerűen fejlődik. Magyarország számára ez a tempó hatalmas kockázatot és egyben óriási lehetőséget is jelent.

A felmérésben résztvevők döntő többsége szerint megváltoztak az ügyfelek igényei az elmúlt 3 évben.

Interjú Schuck Csaba, növekedési stratégával a hazai kkv szektor rejtett lehetőségeiről.

A hazai cégvezetők körében a kivárás és a fokozott óvatosság jellemzi a következő időszak munkaerőpiaci tervezését.

Július elsejétől két hónapos, országos ellenőrzéssorozatot indít a Nemzeti Adó- és Vámhivatal (NAV).

Egyes elemzők már korábban is kétkedve fogadták a SpaceX rendkívül magas értékeltségét és merész célkitűzéseit.

Egyre könnyebben és olcsóbban kölcsönözhetnek SpaceX-részvényeket az árfolyamesésre spekuláló befektetők.

A Pénzcentrum utánajárt, a magyar Aldikba mikor kerülhetnek be a külföldön már árusított Toy Story-termékek.

A dolgozók körében óriási a bizonytalanság, mivel semmilyen információt sem kapnak a lehetséges forgatókönyvekről.

Súlyos tűzkár érte a magyar almaborgyártás egyik ismert szereplőjét.

Kína exportkorlátozásokat vezetett be 10 amerikai vállalattal szemben, válaszul arra, hogy Washington újabb kínai cégeket vett fel a hadsereghez köthető vállalatok feketelistájára.

A pénzügyi és jogi patthelyzetből egy állami-önkormányzati projekttársaság létrehozása jelentheti a kiutat.

Június 22. és augusztus 20. között országos nyári élelmiszerlánc-ellenőrzést tart a Nemzeti Élelmiszerlánc-biztonsági Hivatal (Nébih).

A nagy értékű járművet a hatóságok azonnal lefoglalták, az ügyben pedig a Szegedi Rendőrkapitányság bűnügyi osztálya folytatja az eljárást.

A Pénzcentrum idén is elemezte a három lánc üzleti beszámolóit, az árbevételek mellett azt is összevettük, hány forintra jön ki havonta az egy dolgozóra jutó...

Egy február végén életbe lépett építésügyi rendelet több hónapos csúszást és jelentős többletköltséget okoz a hazai építőiparban.

A MOHU a 2025-öt is jelentős, csaknem 48 milliárd forintos veszteséggel zárta, a vállalat szinte minden fő tevékenysége veszteséges.

Másfél hétre bezárt a Balázs Kicks Kiskörúton található flagship üzlete.

Egy friss kormányzati intézkedés nyomán több ezer magyar vállalat számára válik olcsóbbá és gyorsabbá a kötelező NIS2 kiberbiztonsági auditok teljesítése.

Miközben Magyarországon több mint 10 százalékkal visszaesett a sörfogyasztás volumene, a házi sörfőzők közössége mára majdnem teljesen talpra állt a covid és a brutális infláció...

A Mol-nak most újabb tíz napja van nyélbe ütni a NIS felvásárlását, korábban ugyanis komoly akadály lépett közbe.

Hetifókuszban a Környezetvédelmi világnap: június 5. - de mit jelent a fenntarthatóság gyakorlata a legnagyobb hazai cégek esetében?

Bagossy & Nouvelle Vague Nagymaroson, akciós jegyek vasárnapig!