Buenos Airesben 89%-kal drágult a sör, miközben Dubajban és Tokióban jelentősen csökkent a közkedvelt ital ára.

Forinthitel akár 5,95%-os kamattal - ígéri plakátjain a Magyar Fejlesztési Bank (MFB). Ezek a hitelek nem forintalapúak, mégis igényelhetőek forintban is. A felmerülő kockázatokat egy állami árfolyamgarancia-megállapodás fedezi. Mit kell tudni az MFB akár 5,95 százalékos hiteleiről?

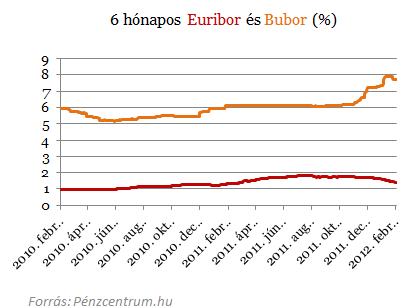

A hiteleket vállalkozók és önkormányzatok igényelhetik döntő többségben hitelintézeteken keresztül, illetve bizonyos peremfeltételekkel közvetlenül az MFB-nél is. Az intézmény honlapján megtalálhatóak a vállalkozói hitelek típusai, a forgó és beruházási hitelek kevés kivétellel referencia rátához kötöttek, méghozzá a BUBOR-nál jóval alacsonyabb EURIBOR-hoz. Nem forintalapúak, de forintban is igényelhetőek. Ebben az esetben az állami árfolyamgarancia-megállapodás fedezi a kockázatok egy részét.

A hitelek működése nem sokban tér el a devizahitelekétől, jelentős különbség, hogy a mostanában a lakosság terheit egyre növelő árfolyamkockázatból eredő plusz költségeket az állam téríti meg. Ezt a leginkább úgy lehet elképzelni, mint egy örökös árfolyamrögzítést a vállalkozóknak.

A hitelek működése nem sokban tér el a devizahitelekétől, jelentős különbség, hogy a mostanában a lakosság terheit egyre növelő árfolyamkockázatból eredő plusz költségeket az állam téríti meg. Ezt a leginkább úgy lehet elképzelni, mint egy örökös árfolyamrögzítést a vállalkozóknak.

Az állami garancián túl a fejlesztési bank hitelezési gyakorlatára is ugyan az kell, hogy jellemző legyen, mint minden más hitelintézet esetében. A hitel díja egyenlő (vagy meghaladja) a forrás, működési és kockázati költségekkel. Ez azt jelenti, hogy a banknak árazáskor figyelembe kell vennie, a kapott kölcsönök visszafizetésének költségeit és minden olyan költséget is ki kell tudnia fizetni, ami a működés/hitelezése során fellép (munkabér, épületek stb.). Mindezek mellett olyan kockázatokat is figyelembe kell vennie, ami a hitelek vissza nem fizetéséből eredhet. A feltételezhetőleg vissza nem fizetett hitelek száma növeli a hitelek árait. Tehát az árazás nagyrészt úgy működik, mint minden más banknál. Az igénylés után a hitel díja csak a forrásköltség változása miatt változhat, az EURIBOR-ral együtt nő a fizetendő kamat is.

Mégis, hogy lehet akkor 5,95 százalékos a kamat?

A bank az államtól mint tulajdonostól forrásként csak a tőkéjét kapja, a kihelyezendő hiteleket nemzetközi fejlesztési intézményektől, a nemzetközi devizapiacról és minimális mértékben a belföldi piacról származó forrásokból (betét, kibocsátott kötvény, felvett hitel stb.) nyújtja. Tehát a Fejlesztési Bank nem közpénzből hitelez, de esetleges veszteségeit az állam fedezi. A forrásköltségek is alacsonyabbak lehetnek a Bank számára, hiszen az állam garanciát vállal hiteleinek visszafizetésére.

Az alacsony kamat elsődleges oka az olcsóbb külföldi deviza források, az Európai Beruházási Bank hiteleinek refinanszírozása és az ezzel kombinált államigarancia-program. Ez lehetővé teszi a bank számára, hogy akár forint alapon is nyújthassa devizaforrásból származó hiteleit, az esetleges árfolyamveszteséget az államkassza átvállalja.

Milyen konkrét hitelek érhetőek el akár 5,95 százalékos kamattal?

A több kedvező hitele mellett alapvetően a Vállalkozásfejlesztési Hitelprogram, az Agrárfejlesztési Hitelprogram, az Önkormányzati Infrastruktúrafejlesztési Hitelprogram, a Közösségi Közlekedésfejlesztési Hitelprogram, a Panel Plusz Hitelprogram, továbbá az MFB Agrár Forgóeszköz Hitelprogram, TÉSZ Forgóeszköz Hitelprogram, Agrár Forgóeszköz Vis Maior Hitelprogram és Fagykár 2011. Forgóeszköz Hitelprogram érhető el a kedvezményes, akár 5,95 százalékos kamattal. A piaci körülmények és az egyedi cégállapotok, illetve a finanszírozni vágyott fejlesztési tervek nagyságrendje, kockázatossága miatt a konkrét hitelbírálat eredménye az optimálistól eltérhet a konkrét ajánlatkéréskor. De a legtöbb esetben a piacinál kedvezőbb ajánlatot tud adni az MFB a fent vázolt feltételek miatt. Több esetben kötelező garanciaintézmény bevonása is szükséges lehet, de az alacsony kamat nem közvetlenül kezességvállaláshoz kötött.

A programhitelek 90 százalékát a kereskedelmi bankok közvetítik. Az igényléshez szükséges dokumentumok hitelintézetenként eltérőek. A hiteltermékek leírásának része az adott hitel célja, melyek leginkább a fejlesztések és az azokhoz kapcsolódó tartós forgóeszközigény finanszírozása, az Új Széchenyi Tervhez illeszkedő beruházásokat támogatása.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Az MFB eredménye 2010

Miután 2009-ben 2,5 milliárd forintos adózás utáni eredményt ért el a Magyar Fejlesztési Bank, a 2010-es évet 25,834 milliárd forintos veszteséggel zárta. A társaság a korábbi általános tartalékából 6,25 milliárd forintot felhasznált, így a mérleg szerinti veszteség 19,574 milliárd forintot tett ki. A bank 2010-ben a 2009-es 290 milliárd forint után 316 milliárd forintnyi refinanszírozott hitelt helyezett ki, míg a közvetlen hitelek állománya 534 milliárd forintról 558 milliárd forintra nőtt. Az év végén 20 milliárd forintos ázsiós tőkeemelést hajtott végre a tulajdonos, így a tőkemegfelelés 13 százalék felé nőtt, ami jelzi a bank stabilitását.

Az 2011-es terv 352 milliárdos refinanszírozott és jelentősen, 649 milliárd forintra növekvő saját hitelállománnyal számolt, a tervek szerint 3,17 milliárd forintos veszteséggel zárnak majd. A veszteség ismét tartalékolási kötelezettségek miatt, a nagy ügyletek okán keletkezhetett - érvelt az elnök-vezérigazgató.

Buenos Airesben 89%-kal drágult a sör, miközben Dubajban és Tokióban jelentősen csökkent a közkedvelt ital ára.

Az európai városokban 2020 óta drámaian emelkedtek a rezsiköltségek, ami komoly terhet ró a háztartásokra és a vállalkozásokra.

Az UniCredit 9%-os részesedést szerzett a Commerzbankban, ami felvetette egy esetleges felvásárlás lehetőségét.

A tőzsdén már tisztán kirajzolódnak az áprilisi kormányváltás gazdasági hatásai.

A szakemberek egyebek mellett azt vizsgálják, hogy a vállalkozások eleget tesznek-e tájékoztatási kötelezettségüknek.

A különadó az elmúlt években több ágazat, köztük az olajipar, a vegyipar és az építőanyag-gyártás szereplőit is érzékenyen érintette.

A céghálózat népszerű hazai televíziós műsorok gyártásában volt érdekelt, és az adózásra is sajátos forgatókönyvet talált ki.

Az ellenőrzések a nyári szezon legforgalmasabb helyszíneire koncentráltak, az ellenőrzött egységek 20 százalékánál higiéniai hiányosságot tapasztaltak.

A Magyar Kereskedelmi és Iparkamara fogyasztóvédelmi jogi tanácsadással segít a kis- és középvállalkozásoknak megelőzni a költséges jogsértéseket.

A 15 hektáros területen elhelyezkedő, több mint 21 ezer panelből álló rendszer hálózati csatlakozása idén ősszel várható.

A laboratóriumi elemzések rámutattak, hogy a címkéken szereplő adatok sokszor jelentősen eltértek a valóságtól.

A tejpiaci válsághelyzet kezelése érdekében 100 százalékos, illetve 70 százalékos mértékű kamattámogatást hirdetett Bóna Szabolcs

Júliusban tovább javult a hazai fogyasztók és az üzleti szféra hangulata, aminek köszönhetően a GKI konjunktúraindexe négy és fél éves csúcsra emelkedett.

A magyar hitelintézet története eddigi legnagyobb európai felvásárlását hajtja végre, amellyel belép az euróövezetbe, és kiterjeszti jelenlétét a balti piacra.

A törvényjavaslat jelentős strukturális és személyi változásokat is tartalmaz.

Az elemzők szerint a hangulat megfordult a technológiai óriással kapcsolatban, amelyet korábban lemaradónak tartottak a mesterséges intelligencia versenyében.

A miniszter hangsúlyozta, hogy a társadalom mindig súlyos árat fizet, ha a külföldi befektetők rövid távú érdekei és a politikai kampányok felülírják a szakmai szempontokat.

Gajdos László kezdeményezi a kotorékvadászat betiltását, miután természetvédő civil szervezetekkel egyeztetett.

A termálfürdőjéről és középkori téglaváráról ismert békési városban sokáig egyáltalán nem voltak jelen a nagy nemzetközi gyorsétteremláncok.

Mesterséges intelligenciával és képszerkesztő programmal manipulált fotókkal próbálta meg visszaszerezni törölt adószámát egy borsodi vállalkozó.

Szeptember 1-től változnak a nyugta-adatszolgáltatási kötelezettségek, több tízezer vállalkozás lehet érintett.

A saját márkás termékek népszerűsége töretlen.