A technológia az online vásárlás és a fizetések működését is alapjaiban alakíthatja át a következő években.

Bankszámlájuk megnyitásánál sokan csak azt figyelik, hogy van-e számlavezetési díj, mennyibe kerül az utalás vagy a készpénzfelvétel. Pedig a számlához igényelt bankkártyákhoz kapcsolódó költségek is tartogathatnak igen kellemetlen meglepetéseket. Biztos, hogy szükséged van a drágább dombornyomott kártyára? És az is tuti, hogy nem fizetsz tranzakciós illetéket a kártyás vásárlásaid után? A Pénzcentrum.hu most segít megválaszolni a felmerülő kérdéseket.

Betéti bankkártya igénylésénél nemcsak a két legnagyobb cég, a VISA és a MasterCard között kell választani, hanem azt is el kell döntenünk, hogy elektronikus vagy dombornyomott kártyát szeretnénk igényelni. Belföldi viszonylatban nincs nagy jelentősége, hogy a két cég közül ki mellett tesszük le a voksunkat. Az, hogy sima, azaz elektronikus kártyát vagy dombornyomottat célszerű választanunk, attól függ leginkább, hogy utazunk-e egyáltalán külföldre (illetve ha igen, milyen messze: Európán kívül ugyanis nagyobb biztonsággal fogadják el a dombornyomott kártyákat), ahol szeretnénk mondjuk kocsit bérelni, szállodai szobát fizetni. Ilyen esetekben ugyanis az autóbérlők, szállodák nagyobb valószínűséggel fogadják el a dombornyomott kártyákat.

Elektronikus vagy dombornyomott?

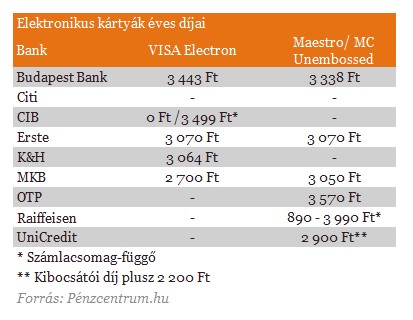

Az elektronikus kártyák, mint nevük is mutatja, csak elektronikus környezetben használhatók. Tehát akkor, ha van közvetlen összeköttetés a kibocsátó bankkal, és az vissza is igazolja azt, hogy van elég fedezet a számlán. Elektronikus kártyák például a VISA Electron, vagy a MasterCard-tól a Maestro és a MasterCard Unembossed.

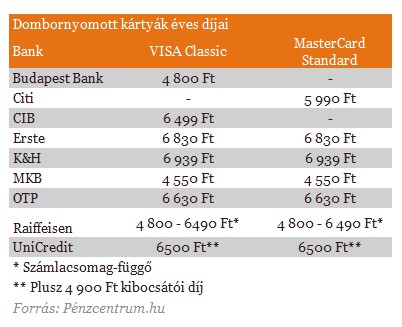

Valamiért a köztudatban úgy terjedt el, hogy a másik típus, a dombornyomott kártyák szélesebb körben elfogadottak. Pedig a dombornyomásnak (a plasztikból kiemelkedő betűknek) még az internet elterjedése előtt volt igazán jelentősége: egy papír segítségével a kereskedő lemásolta a számokat a kártyáról. Mára viszont a chip, illetve a mágnescsík is tartalmazza a szükséges információkat, a mai terminálok esetében így szinte lényegtelen, hogy milyen a kártya fizikai megjelenése. Mivel itthon gyakorlatilag csak elektronikus elfogadással találkozhatunk, így a dombornyomott kártyák esetén előnyként hangoztatott off-line elfogadási módnak nincs nagy jelentősége (ilyen off-line tranzakció például a külföldön elterjedtebb fizetési lehetőség például repülőn vagy vonaton). Két legismertebb és legelterjedtebb dombornyomott kártya a VISA Classic és a MasterCard Standard.

Külföldi utazás során két szempontból lehet előnyösebb a dombornyomott kártya. Egyrészt, mert sok banknál "díjmentes" utasbiztosítás kapcsolódik hozzá, másrészről pedig mert a legtöbb szálloda, illetve autókölcsönző csak a drágább dombornyomott kártyát fogadja el letétként. (Amennyiben rendelkezünk hitelkártyával, az ilyen foglalókat, letéteket érdemesebb azzal fizetni, mert így nem a saját pénzünket zárolják, hanem a bankét. Ennek azért van jelentősége, mert a legtöbb esetben a befoglalt összeg csak két hét múlva, a 15. napon fog felszabadulni, miután a kereskedő nem jelzett vissza a banknak, hogy sikeres tranzakcióról volt szó.)

Amennyiben túlnyomórészt kártyánkat csak belföldön fogjuk használni, nincs értelme a jóval drágább dombornyomott kártyát vásárolni. Ráadásul ezeknek a kártyáknak nemcsak az éves díja lehet kétszer-háromszor magasabb, hanem a letiltás díja a pótlással együtt akár 12-13 ezer forintunkba is kerülhet. A banki ügyfelek túlnyomó része nem véletlen rendelkezik inkább elektronikus kártyával.

Az Erste Bank megkeresésünkre azt az információt adta, hogy ügyfeleiknek csupán 30 százaléka rendelkezik dobornyomott betéti kártyával, a többi plasztik elektronikus. Ugyanígy a K&H Bank válaszából az derül ki, hogy lakossági ügyfeleik kétharmada elektronikus bankkártyával rendelkezik, az egyharmaduk pedig dombornyomott betéti bankkártya tulajdonosa. Az OTP Bank is hasonló arányokról számolt be, külön kiemelve, hogy csak a prémium termékek esetén vannak töbségben a dombornyomott kártyák.

Internetes vásárláshoz: virtuális kártya

Sokaknak fontos szempont, hogy tudnak-e majd interneten is vásárolni a kártyával. Ma már bármelyik típusú kártyával lehet, aminek CVV/CVC kód (kártya ellenőrző kód) van a hátulján. Ugyanakkor több bank kínálatában is találkozhatunk külön virtuális vagy webkártyával. Nemcsak azért érdemes igényelni egy ilyen kártyát, mert lényegesen olcsóbbak még a sima, azaz elektronikus kártyáknál, hanem biztonsági megfontolásokból is.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Ezeknek az internetes kártyáknak lényege az, hogy a kártyaszámlát elég néhány perccel az internetes vásárlás előtt és csak a szükséges összegben feltölteni, így ha kevésbé biztonságos weboldalon ellopták a kártyánk adatait, akkor sem tudják a számlánkon lévő összes pénzünket ellopni. Ráadásul a virtuális kártyához általában 1 forintos napi vásárlási limit tartozik, amit csak a vásárlás előtt, ideiglenes oldunk fel, így is növelve a kártya biztonságát.

A kártya megjelenése nem fizikai, csupán virtuális, számsorokból áll. Persze ettől te még kaphatsz egy plasztiklapot a banktól, de mivel nincs sem chip, sem mágnescsík, sem aláírósáv rajta, a hagyományos kártyás műveletek elvégzésére nem alkalmas: sem a boltban nem fogsz tudni fizetni vele, sem az ATM-ből pénzt kivenni. Kizárólag internetes vásárlásra alkalmas.

Szerinted is ingyenes a kártyás vásárlás?

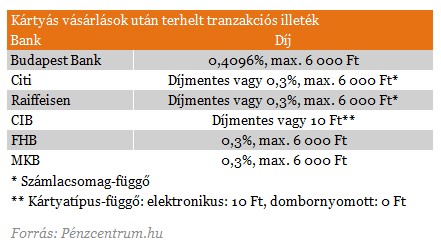

Az árak mellett mindenképpen tájékozódjunk arról is, hogy melyik bank milyen számlacsomagban és milyen kártyához kapcsolódóan számítja fel a tranzakciós illetéket. A legtöbb pénzintézet ugyan nem terheli ezt a díjat, néhány kivétellel azonban találkozhatunk. A 2013. január elsejével bevezetett, kártyás fizetési tranzakciókat terhelő kezdeti 0,2 százalékos díj azóta 0,3 százalékra emelkedett, mint az alábbi táblázatból kitűnik, van olyan bank, amelyik ennél is nagyobb mértékben terheli a díjat. Nemcsak új kártyaszerződés kötése előtt érdemes ellenőriznünk a kártyás vásárlásokra vonatkozó díjakat, de tanácsos tüzetesebben átnézni a kivonatunkat, hogy az elmúlt hónapokban nem vezették-e be a mi számlacsomagunk esetében is.

A táblázatból kiderül, hogy jópár hazai pénzintézet is díjat számít fel pusztán azért, mert a kártyánkkal vásárolunk. Ha havi szinten eddig mondjuk 50 ezer forint értékben vásároltunk kártyával, ez az adott hónapban 150 forint plusz költség, ami egy évben 1 800 forintot jelent már. Havi százezer forintos kártyást feltételve az összeg duplázódik, tehát 300 forint havi, és 3 600 forint éves költséget jelent ez nekünk a 0,3 százalékos "standard" díj mellett. A Budapest Bank esetében ez 50 ezer forintnál 205 forint havonta, azaz évente 2 460 forint. Ez százezres havi költésnél már közel ötezer forintos mínuszt jelent évente.

A technológia az online vásárlás és a fizetések működését is alapjaiban alakíthatja át a következő években.

Rendszerfejlesztések miatt június első felében három éjszaka is átmenetileg szünetelnek az OTP Bank egyes szolgáltatásai.

A konkrét korlátozások értelmében egy nap legfeljebb tízszer lehet kártyás feltöltést indítani.

A magyarok többsége ma már bankkártyával fizet külföldi utazásai során, ugyanakkor sokan még mindig nem fordítanak kellő figyelmet a pénzügyi biztonságra.

A karbantartási munkálatok az ATM-eken kívül - többek között - a netbankot és a mobilalkalmazást is.

Az Auchan hipermarketekben több mint 5000 termék ára csökkent tartósan a 2025. év végi árszinthez képest.

A SPAR Magyarország tovább erősítette saját gyártási és termékfejlesztési tevékenységét.

A TikTok-videóban panaszkodó vásárló szerint az ár még egy dolog, de ki sem volt rakva az árusítóhelynél, hogy mennyi az annyi.

A balatoni lángos árai alig ötven év alatt több mint ezerszeresére emelkedtek, az átlagbér viszont, amiből ezt megvehetjük, a közelében nincs ennek az ütemnek.

Újabb jelentős mérföldkőhöz érkezett a műanyag palackok, alumínium dobozok, illetve üvegek visszaváltása

Korlátozta a versenyt az egyik legnagyobb hazai üdítőgyártó – tárta fel a Gazdasági Versenyhivatal (GVH).

Meg is kezdődött az Easybox csomagautomaták leszerelése és külföldre szállítása, ami a hazai átvételi pontok mintegy tizedének megszűnését jelenti.

Vannak olyan méregdrága háztartási eszközök, amelyeket évente egyszer vennénk elő, mégis százezres kiadást jelentenének

Az év első felében több olyan változás is hatályba lépett, amelyek a kis- és középvállalkozásokat bevonták a fogyasztó kategóriájába.

Június 8-tól újabb balatoni településeken válik elérhetővé a Kifli.hu szolgáltatása.

Néhány hónapon belül eltűnhetnek az országból az Easybox automaták, miután a román tulajdonos a kivonulás mellett döntött.

Az időmegtakarítás mellett a rendszer nagy előnye, hogy a felhasználók valós időben követhetik kosaruk tartalmát és annak aktuális értékét.

A márciusi, vártnál nagyobb megugrás után a forgalom gyorsan visszatért a korábban tapasztalt, mérsékeltebb növekedési pályára.

A Lidl-nél június 4. és 7. között lehet előrendelni a Silvercrest jégkásakészítő gépét 79 999 forintért.

határidős piacon jelenleg fontonként 2,54 dollár körül alakul a kávé jegyzése.

Alig néhány hónappal az első hazai nyitás után máris új egységgel terjeszkedik a népszerű amerikai csirkés gyorsétteremlánc.

A június 4-től induló Lidl-akciós kínálat a „Sport & Szabadidő” kategóriában a kerti medencékre, strandfelszerelésekre és a vízkezeléshez szükséges karbantartó termékekre épül.

Növényvédőszer-maradványok miatt visszahívtak egy Kínából származó szecsuáni bors terméket Magyarországon.

A devizapiac a globális pénzügyi rendszer egyik legnagyobb és leggyorsabban mozgó terepe. Megértése alapos felkészülést, kockázattudatosságot és fegyelmezett döntéshozatalt igényel.