A fiatalabb utazók körében rohamosan terjed a mesterséges intelligencián alapuló utazástervezés.

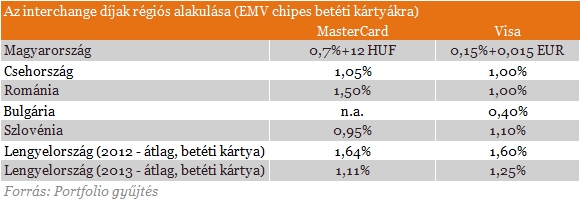

A Varga Mihály nemzetgazdasági miniszter által pénteken benyújtott törvényjavaslat nem csak a PSZÁF MNB-be olvasztásáról, hanem a bankközi jutalékok magyarországi szintjének korlátozásáról is szól. A betéti kártyákra 0,2, a hitelkártyákra 0,3 százalékos interchange lesz érvényes eszerint.

Varga Mihály pénteken a bankkártyás fizetéseket, illetve a kártyapiacot nagyban érintő törvényjavaslatot nyújtott be. Az Országgyűlés honlapján megjelent javaslat szerint a belföldi kártyás fizetési műveletekre vonatkozó korlátozások lépnek életbe. A betéti kártyás tranzakciók után legfeljebb a fizetés értékének 0,2, hitelkártyás fizetésnél 0,3 százalékát szedhetik be a fizetési kártyát kibocsátó bankok. A javaslat szerint 2014. január elsejétől lesz érvényes a korlátozás.

Ahogyan arról korábban is írtunk, az MNB szerint a kártyatársaságok önkéntesen nem csökkentették az interchange díjakat, emiatt készült egy hosszú egyeztetés után egy tervezet, amelyben azt javasolta az MNB, hogy a nemzetközi díjakhoz igazítsák a hazai bankközi jutalékokat. Az MNB szerint a piac ezt a díjcsökkenést továbbadja majd a kereskedőknek.

Az Európai Bizottság által július végén közzétett irányelvtervezet gyakorlatilag a most megjelent magyar javaslattal azonos mértékben korlátozná az interchange díjakat, de kezdetben csak a nemzetközi bankközi jutalékokra lenne érvényes. Csak egy közel két éves átmeneti időszakot követően vonatkozna az EU-s javaslat a belföldi interchange díjakra.

A szabályozás ellen szóló érvként a piaci szereplők arra hívták fel a figyelmet, hogy drasztikusan nő majd a kibocsátás költsége, ami növelheti a kártyadíjakat. Ezt modellezve a jegybank arra jutott, hogy egy az egyben áthárítva 20 százalékos kártyadíj növekedés (körülbelül 5-600 forint) elképzelhető, de nem reális, hogy emiatt sokan visszaadnák a kártyáikat.

Ezzel gyakorlatilag lezárul az úgynevezett bankkártyacsata, amely a két legnagyobb kártyatársaság közötti vitát jelenti. A Visa jelenleg a MasterCardnál alacsonyabb bankközi jutalékkal rendelkezik Magyarországon egy korábbi uniós vállalása miatt, és szerintük ezért veszítették el a magyar piacon szerzett részesedésük nagy részét az utóbbi években. Elméletileg ennek a szabályozásnak nincsen köze a Visa és a MasterCard interchange díjai közötti köülönbséghez, de mivel mindkét társaságra vonatkozik, megszűnteti az interchange díjakban tapasztalt különbségeket.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

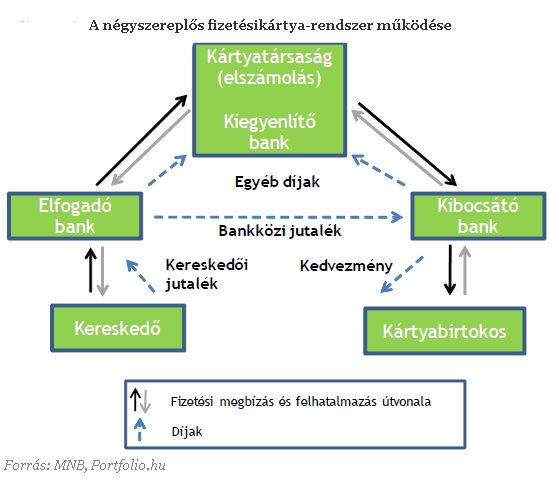

A kibocsátó bankok az elfogadóktól szedik be az interchange díjakat, amelyeket eredetileg a kártyakibocsátás ösztönzésére, és a kibocsátás költségeinek fedezésére vezettek be. A bankközi jutalékot az elfogadásért cserébe a kereskedőktől beszedett kereskedői jutalék fix elemként kezelik a pénzintézetek. Vagyis a beszedett, majd továbbadott bevétel összességében a bankszektor jövedelme. Egy-egy bank nem csak kibocsátó, vagy elfogadó, hanem gyakran mindkettő egyszerre, így összességében az egymásnak fizetett jutalékok szektorszinten akkor eredményeznek nagyobb bevételt, ha a díj minél magasabb, és azokat az elfogadók áthárítják a kereskedőkre (ami a gyakorlatban így is történik).

Mivel a most javasolt korlátozás alacsonyabb szintekre szorítja az interchange díjakat, az elfogadó bankok az MNB várakozása szerint csökkenteni fogják a kereskedői jutalékokat, így nőhet azon kereskedők száma, amelyek kártyát fogadnak el. Az elfogadói infrastruktúra fejlesztése jelenleg a jegybank egyik fontos célkitűzése, így a szóban forgó javaslat e cél teljesülését segítheti.

A fiatalabb utazók körében rohamosan terjed a mesterséges intelligencián alapuló utazástervezés.

Egy új-mexikói bíróság 567 millió dollár megfizetésére, valamint öt éven át érvényes, a fiatalkorúak védelmét szolgáló intézkedések bevezetésére kötelezte a Metát,

Bár minden országban ugyanazokat a telefonokat értékesíti az Apple, az árak jelentősen eltérhetnek attól függően, hol vásároljuk meg az új mobilunkat.

Az Apple a 404 Media lapnak nyilatkozva közölte, hogy már vizsgálja a kutatók jelentését.

Az Anthropic és az OpenAI autonóm ágensei a biztonsági tesztek során jogosulatlan műveleteket hajtottak végre.

A becsapódás ritka lehetőséget kínál a kutatóknak arra, hogy megfigyeljék egy ismert mesterséges objektum holdi ütközésének következményeit.

A megfélemlítéssel és körözéssel fenyegetőző hívó végül lebukott, amikor a kiszemelt áldozat felismerte a jól ismert átverési taktikát, és szembesítette vele az elkövetőt.

Súlyos kibertámadás bénította meg a Magyar Államkincstár alá tartozó Mezőgazdasági és Vidékfejlesztési Hivatal (MVH) informatikai rendszerét.

Az aszály és a rekordalacsony vízhozam ismét megmutatja, hogy a vízjárási szélsőségek egyre súlyosabb társadalmi, gazdasági és környezeti kihívást jelentenek.

A mesterséges intelligencia robbanásszerű terjedése már nemcsak a technológiai vállalatokat érinti, hanem a hétköznapi fogyasztók pénztárcáját is.

Titkosított fájlok, korlátozott szolgáltatások: orosz szerverekről érkezhetett a Magyar Államkincstár elleni támadás.

A „Megrendelésszám: 4110588461” tárgyú e-mail vírusos lehet, az egyetem azonnali törlésére kéri a címzetteket.

Az Anthropic egy nagyszabású belső vizsgálat során három olyan esetet azonosított, amikor az AI rosszat csinált.

Az Európai Bizottság pályázatot írt ki akár hét mesterséges intelligencia (MI) gigagyár közfinanszírozására, amellyel egy szuverén európai infrastruktúrát kívánnak létrehozni

Ha a telefon túlmelegszik, ideiglenesen leállhatnak bizonyos funkciói; korlátozhatja a töltést, visszaveheti a kijelző fényerejét vagy lassíthatja a működését.

A csalóknak végül sikerült rávenniük a gyanútlan áldozatot, hogy az összes olyan pénzintézetnél, ahol lakossági bankszámlát vezet, utalásokat indítson az utasításaik szerint.

A szabályozási környezet változása és a meghosszabbodó élettartam új korszakot nyithat a hazai másodlagos piacon.

Az elkövető nem egy kiberbűnözői csoport vagy egy államilag támogatott hackercsapat volt, hanem maga a ChatGPT

A digitális szórakozás és az önfejlesztés sokszor az elsők között esik a költségcsökkentés áldozatául, pedig létezik egy teljesen legális és ingyenes kiskapu.

Bár egy korábbi konszenzus szerint éppen a kreatív iparágak vannak biztonságban a technológia térnyerésétől, ez az állítás több fronton is, például a könyvpiacon megdőlni látszik.

A terv a férfi számos követőjéből komoly kritikát váltott ki.

A vállalat élesen bírálta a döntést, mivel álláspontjuk szerint az uniós követelmények károsíthatják a több millió európai felhasználó által igénybe vett szolgáltatásokat.

Uniós szinten is felmerült egy 13 éven aluliakat érintő általános tilalom kidolgozása, amely a mesterséges intelligencián alapuló csevegőrobotokra és a videojátékokra is kiterjedne.

A saját márkás termékek népszerűsége töretlen.