A 2008-as másodlagos jelzáloghitel-piaci válságot sikeresen megjósoló amerikai fedezetialap-kezelő, Lee Robinson most a nagy biztosítótársaságok összeomlására spekulál.

Friss, országos ingatlanközvetítői felmérés mutatja, hogy az Otthon Start hitel belengetése augusztusban még csak mérsékelt lakáspiaci áremelkedést indukált. A Kalmár Kantin közösség 316 tagja közül többségük nem érzékelt érdemi árváltozást, miközben egy kisebb csoport 5–15 százalékos drágulásról számolt be. Az átlagos augusztusi árnövekedés mindössze 2,64 százalék volt országosan. Az adatok rámutatnak a lakáspiac megosztottságára és a várakozó állapotra a hitelprogram szeptemberi indulása előtt. Cikkünkben szakmai elemzői véleményekkel és piaci adatokkal egészítjük ki a képet az ellentmondásos várakozásokról. A témával részletesen foglalkoznak majd a szakértők a szeptember 17-i Portfolio REA SUMMIT 2025 konferencián is.

A 2025 szeptemberétől elérhető Otthon Start Program a hazai lakáspiacon az elmúlt évek egyik legjelentősebb állami beavatkozásának ígérkezik. Az első lakásukat vásárlók számára elérhető, fix 3 százalékos kamatozású lakáshitel legfeljebb 50 millió forintos hitelösszeggel, 25 éves futamidővel vehető igénybe, szigorúan meghatározott értékhatárokkal: lakás esetén legfeljebb 100 millió, ház esetén legfeljebb 150 millió forintos vételárig, és legfeljebb 1,5 millió forintos négyzetméteráron. A program célja, hogy enyhítse a megfizethetőségi válságot a lakáspiacon, különösen a fiatal háztartások számára, akik eddig kiszorultak a hitelpiacról. A bejelentést követően azonban alapjaiban szakadt ketté az elemzői mezőny: míg egyesek a kereslet fellendülését és az építőipar újraéledését vizionálják, mások éppen az árak elszállásától és a hozzáférhetőség romlásától tartanak.

A legnagyobb ellentét a program várható árhatásának megítélésében mutatkozik. Az optimista elemzői körök úgy vélik, hogy az árak érdemben nem fognak nőni, mivel az érték- és négyzetméterár-plafon érdemi árkorlátot képez, ráadásul a kereslet eddigi elfojtottsága miatt van tere a forgalom növekedésének anélkül, hogy az jelentős árnövekedést indukálna. Szerintük a program elsősorban a vásárlási lehetőségek bővítésén, nem pedig az árszintek átrajzolásán keresztül fejti ki hatását. Számos szakmai elemzés is arra mutat rá, hogy a konstrukció inkább vásárlásra ösztönöz, semmint árspekulációra, főként a kisebb alapterületű, belépő szintű lakások esetében.

Ezzel szemben több piaci elemző arra figyelmeztet, hogy a kereslet mesterséges felfűtése túlárazottá teheti a program által érintett lakásállományt. A Concorde elemzői szerint Budapesten és a nagyobb városokban a korlátozott kínálat és az árplafon közelsége miatt a vásárlók „felnyomhatják” az árakat a maximumig, különösen a 40–70 négyzetméteres lakások körében. Több vélemény szerint a négyzetméterár-plafon inkább célárként, semmint felső korlátként fog viselkedni, így az állami támogatás hatása az árakba épül be, nem pedig a vevők pénztárcájában marad. Ez a megközelítés azt is jelenti, hogy a program nemhogy nem csökkenti, hanem egyenesen konzerválhatja vagy gyorsíthatja a lakásdrágulást.

A lakásárakra vonatkozó prognózisok közötti éles ellentmondás rávilágít a hazai lakáspiac egyik legkritikusabb töréspontjára: a kereslet állami ösztönzése önmagában nem elégséges, ha nem társul hozzá megfelelő ütemű kínálatbővülés. Míg vidéken, ahol az árszintek még messze elmaradnak a plafonoktól, valóban lehet tere új fejlesztéseknek és árstabilitásnak, addig a nagyvárosokban, különösen Budapesten, a program éppen azokat az ingatlanokat célozza, amelyek amúgy is az elérhetőség határán vannak. A kérdés tehát nem pusztán az, hogy mennyire lesz népszerű az Otthon Start, hanem az is, hogy a konstrukció milyen áron bővíti a keresletet – és vajon valóban közelebb visz-e a megfizethető lakhatás céljához, vagy csak egy újabb árfelhajtó ciklus nyitányává válik.

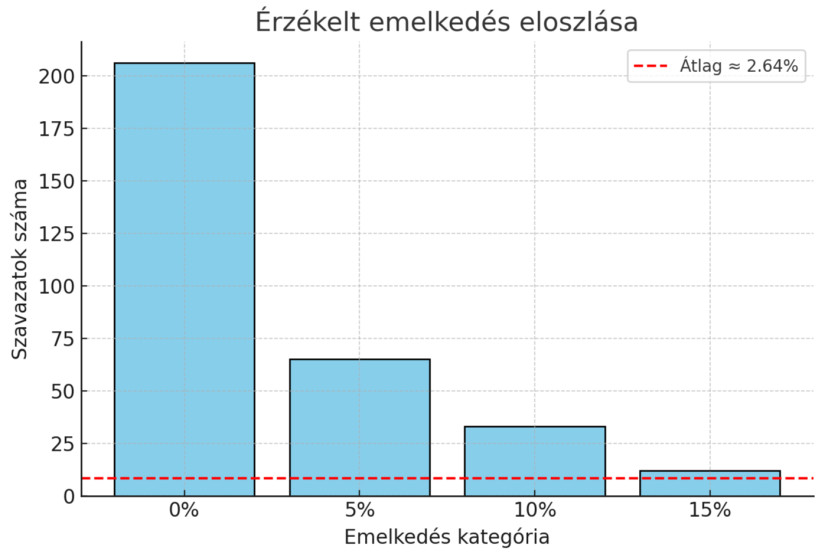

Egy ingatlanközvetítők körében készült friss felmérés is jól mutatja, mennyire megosztottak a piaci szereplők az Otthon Start hitel várható hatásait illetően. A felmérést a Kalmár Kantinban, az egyik legnagyobb hazai ingatlanos közösségben végezték, ahol 316 ingatlanközvetítő adott választ arra a kérdésre, hogy augusztusban mekkora áremelkedést tapasztaltak az Otthon Start Hitel belengetésének hatására országosan.

Az eredmények szerint 206-an nem észleltek érdemi áremelkedést, míg 65-en 5%-os, 33-an 10%-os, és 12-en akár 15%-os árnövekedést is megfigyeltek. Az átlagos augusztusi árnövekedés így országosan mindössze 2,64%-ra jött ki, ami azt jelzi, hogy a lakáspiaci árakra gyakorolt nyomás jelenleg még viszonylag mérsékelt.

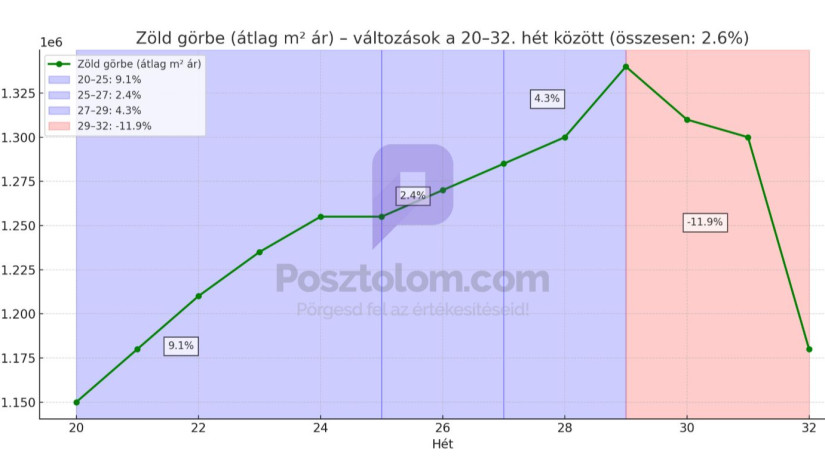

Az ingatlanfigyelo.com adatai viszont a budapesti lakáspiacot vizsgálva további ármozgások dinamikáját mutatják be a fix 3%-os Otthon Start hitel értékhatárai mentén. A 100 millió forint fölötti, négyzetméterenként legfeljebb 1,5 millió forintos lakások piacán az elmúlt hónapokban hullámzó mozgásokat regisztráltak: a 20–25. héten még +9,1%-os áremelkedés volt tapasztalható, majd ezt enyhébb, 2,4%-os növekedés követte a 25–27. héten, majd egy lendületesebb 4,3%-os emelkedés következett a 27–29. hetekben.

Ezt követően azonban a 29–32. héten közel 12%-os visszaesést mértek, amit az ingatlankínálat pontosabb szűrése és a tulajdonosok által alkalmazott árkorrekciók magyaráznak. Érdekesség, hogy egyre több 99,9 milliós hirdetés tűnik fel, amely a tulajdonosok igyekezetét tükrözi, hogy a hitelprogram feltételeinek megfeleljenek, és ezzel részt vehessenek a szeptembertől várható keresleti élénkülésben.

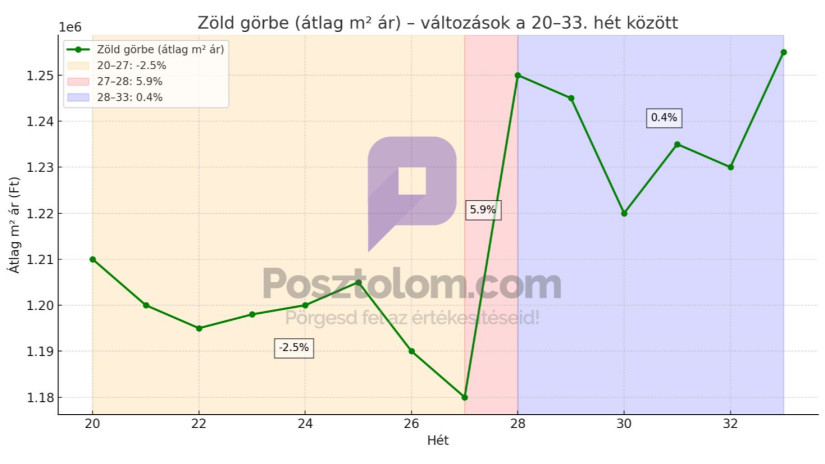

A 100 millió forint alatti árkategóriában – szintén Budapest belvárosi, 1,5 millió forintos négyzetméterár plafonnal szabályozott szegmensében – az árak július elejétől kezdve először mintegy 2,5%-os lassú csökkenést mutattak, majd a kormány július 3-i bejelentése után hirtelen 5,9%-os áremelkedést produkáltak, ezt követően azonban a piac stagnált, csak minimális emelkedéssel az augusztus végi időszakban. Ez a viszonylagos árstabilitás arra utal, hogy bár a hitelprogram bejelentése azonnali keresletélénkülést hozott, a piac még várakozó álláspontra helyezkedett.

Fontos azonban hangsúlyozni, hogy az igazán döntő hatások várhatóan csak a program szeptemberi elindulásával és az azt követő hónapokban mutatkoznak meg - emelte ki a felmérést tető alá hozó Gorzsöny Péter ingatlan szoftverfejlesztő. Hozzátette, hogy éppen ezért az ingatlanközvetítők körében szeptember közepére újabb, az árak változását mérő szavazást terveznek, amely már pontosabb képet adhat majd arról, hogy az Otthon Start hitel valóban milyen ár- és keresletváltozásokat indukál a hazai lakáspiacon. Mindez kiemelt fókuszban lesz természetesen a szeptember 17-i REA SUMMIT 2025 – Powered by Pénzcentrum konferencián is, ami az egyik legnagyobb hazai Real Estate Agent találkozó.

A 2008-as másodlagos jelzáloghitel-piaci válságot sikeresen megjósoló amerikai fedezetialap-kezelő, Lee Robinson most a nagy biztosítótársaságok összeomlására spekulál.

A Pénzcentrum összegyűjtötte a legjobb tippeket, hol érdemes keresni az enyhülést a hőséghullám alatt, ha a lakásban nem tudunk megmaradni.

A balatoni ingatlanok ára jelentősen meghaladja az országos átlagot, az értékesítésük azonban másfélszer annyi időt vesz igénybe, és nagyobb alkuval párosul.

A tartósan extrém meleg fizikailag és mentálisan is megterheli a szervezetet, különösen a kisgyermekeket, időseket és a szívbetegeket.

Későn érkezett, de néhány nap alatt teljes erővel kapcsolt be a nyár Magyarországon, ami a klímák használatán is azonnal látszott.

Az előrejelzés szerint már látszik a fordulat: a jövő hét közepétől záporok, zivatarok és erősödő szél hozhatnak enyhülést.

Módosul a terrorfenyegetettségi szint Magyarországon: a terrorfokozatot az eddigi magas szintről közepes szintre csökkentették

Kapitány István gazdasági és energetikai miniszter arra kéri a lakosságot, hogy a nyári kánikula idején, este 6 és 9 óra között ne használjon légkondit és...

A hazai lakásépítési piac többéves visszaesést követően ismét élénkülést mutat az MBH Index legfrissebb elemzése szerint.

A vevők ma már hallani sem akarnak korszerűtlen balatoni házakról, és sok milliót bukik az az eladó, aki ilyet dob piacra.

A harmincas korosztály továbbra is a hazai lakáspiac legaktívabb szereplője, de az idősebb vásárlók sem szorultak háttérbe.

Közép-Magyarország Európa leggyorsabban melegedő régiói közé tartozik, aminek hatásait a hétvégén érkező, 40 Celsius-fokot közelítő kánikula is jól mutatja.

Jelentős árkülönbségek jellemzik a hazai termőföldpiacot a különböző művelési ágak és a területi elhelyezkedés szerint.

Folytatódik a kánikula: országszerte napos, csapadékmentes időre és akár 37 fokos hőségre kell készülni, a tartós meleg miatt több vármegyében is másodfokú figyelmeztetés van érvényben.

Meglepő fordulat a lakáspiacon: a budai panelek értékesítése már hosszabb ideig tart, mint több vidéki régióban.

Melyek a világ legpiszkosabb városai? És hogyan fordulhat elő, hogy egy rangsorban Budapest végzett az első helyen? Megmutatjuk!

A felhívás szerint a komplexum 15 hektáros területen fekszik, amelyből 11 hektárt két tó vízfelülete tesz ki.

Miközben az ingatlanpiacon a lakásárak szolgáltatják a legforróbb témát, az építési telkek piacán is jelentős átrendeződés zajlik.

A jelenlegi hőhullámot egy úgynevezett omega-blokknak nevezett meteorológiai jelenség hajtja, amely tartósan konzerválja a meleget.

Jelentős változás lép életbe július 1-jétől a MOHU hulladékudvaraiban.

Lassulás jelei mutatkoznak a dél-pesti ingatlanpiacon, miközben az érdeklődők száma alig változott.

Minél kisebb egy lakás, jellemzően annál magasabb négyzetméteráron kel el a magyarországi ingatlanpiacon.

Ráckevén, Szigetbecsén és Dömsödön az esetleges vízhiány elkerülése érdekében arra kéri a szolgáltató a lakosokat, hogy korlátozzák a nem létfontosságú vízhasználatot.

Bagossy & Nouvelle Vague Nagymaroson, akciós jegyek vasárnapig!