Mindhárom vezető devizával szemben erősödni tudott a forint, a ma reggel vesztese a dollár volt.

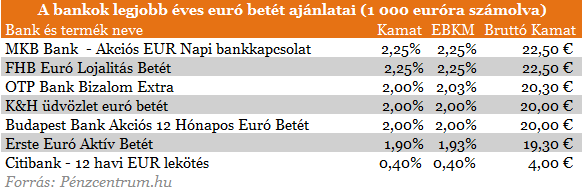

Most érdemes eurót váltani a nyaraláshoz vagy befektetésre a megkérdezett elemzők szerint. A forint rekordszinten mozog a közös fizetőeszközhöz képest, tehát nagyobb gyengülés esetén nagyot kaszálhatunk vagy olcsóbban megúszhatjuk a külföldi nyaralásunkat. Körülnéztünk a bankok ajánlatai között is, a legjobb euró betét hozamokat kerestük.

A Portfolio.hu pénzügyi elemzője szerint még van némi esélye a forint további erősödésére, de lényeges változásra nem számít, így szerinte most érdemes euróra váltani azoknak, akik külföldi nyaralást terveznek, de a megtakarítani vágyóknak is új lehetőséget jelenthet az erős forint. Ha már most felkészülünk a nyaralásra, akkor is érdemes az indulásig valamilyen betétben tartani a devizánkat, hogy legalább a kamatokkal is többet költhessünk majd a tengerparton.

A forint már a tegnapi brüsszeli

jó hírre sem tudott erősödni, ami figyelmeztető jel volt, ma pedig több

tényező együttes hatására hirtelen esni kezdett, így az euróval szemben

294,5-ig ugrott a kurzus. Két napja ennél még 9 egységgel jártunk

lejjebb, azaz markáns változásról van szó és az öthavi csúcstól már

jócskán eltávolodtunk.

A kora délutáni hullámszerű, 4 egységnyi forintesés óta

nincs visszaerősödés, noha a fejlett részvénypiacokon újra javult a

hangulat. A dollár kurzusa 225 körül, a svájci franké 236 közelében

mozog.

Megtakarítanál euróban?

Alacsonyabb kamatok mellett akkor éri meg euróban befektetni, ha arra számítunk, hogy az árfolyam nekünk kedvező irányba mozdul el a lekötés ideje alatt. Ez az árfolyam különbözetnek kell fedeznie a kamatkülönbözetet és az átváltás költségét, hiszen az euró vételi és eladási árfolyam között több százalékpont eltérés is lehet.

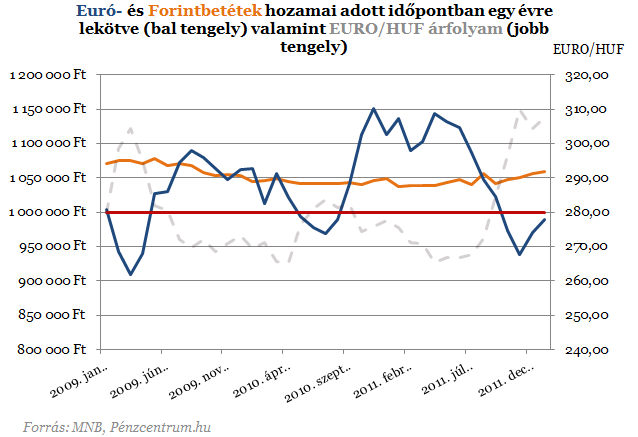

Nézzük meg hogyan teljesített az euróbetét ez az elmúlt években, forintban vagy euróban volt érdemes félretenni? Példánkban megnéztük, hogy 1 millió forintot különböző időpontokban euró- és forintbetétbe téve, melyik hozza a nagyobb hozamot. Tehát a következő ábrán az egyes hónapokban lekötött éves betétek kifizetése látható. A piros egyenes az eredeti befektetésünket ábrázolja. Például 2009 novemberében lekötött egymillió forintnyi betétek forintban és euróban is 50 ezer forint körüli hozamot fizetett egy év múlva.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

2010

októbere és 2011 júliusa között az euróbetéttel bőven a forint hozamok

felett lehetett keresni, ez annak köszönhető, hogy az ekkor befektetett

és egy év múlva lejáró megtakarítást 10-20 forinttal magasabb árfolyamon

lehetett visszaváltani. Legrosszabbul azok jártak, akik 2009

márciusában döntöttek az euró mellett, ekkor ugyanis rekord különbség

volt a kamatok között, a forintbetétekre 7,48 százalékot fizettek a

bankok, az euróra "csak" 3,76 százalékot. De a legnagyobb baj az volt,

hogy a 298 -as euró/huf árfolyam helyett már csak 265-öt kaptak

egységnyi megtakarításukért a betétesek.

Hova tegyük a pénzünk?

Körképünkben a bankok legkedvezőbb akciós ajánlatait vettük sorra, de még aktív banki kapcsolat mellett vagy friss pénzre is "csak" 2,25 százalékos hozamot érhetünk el a legnagyobb hazai pénzintézetekben tartott euró megtakarításunkkal.

A forintbetétek kamata ennél sokkal magasabb, 4,8 és 5 százalék elérhető a hitelintézetekben, ami 6-7 ezer plusz hozamot jelent ezer euró esetén. Ha legalább ekkora kifizetést várunk el az euró betétünktől is, akkor legalább 292-293 forintos euróárfolyamnak kell lennie egy év múlva, amikor visszaváltjuk a pénzünket. Ha ennél magasabb lenne az árfolyam, akkor a forintbetétekhez képest extra profitra teszünk szert. Mielőtt minden pénzünket euróra váltanánk érdemes meggondolni, mekkora kockázatot vagyunk hajlamos vállalni. Érdemes lehet megtakarításaink egy-egy részét más devizában és megtakarítási formában tartani. Ha euróban gondolkodunk, akkor ott van a betétek mellett a magasabb hozamot kínáló Prémium Euró államkötvény is, ami az eurózóna inflációja feletti 2,5 százalékos kamatot fizet.

Mindhárom vezető devizával szemben erősödni tudott a forint, a ma reggel vesztese a dollár volt.

Vegyesen alakult a forint árfolyama hétfő estére a főbb devizákkal szemben a nemzetközi devizapiacon.

Vegyesen alakult, alig változott a forint árfolyama a főbb devizákkal szemben hétfőre a péntek délutáni jegyzéséhez képest a nemzetközi devizakereskedelemben.

Spoiler: nem órabérért fog dolgozni.

Gyengült a forint árfolyama a főbb devizákkal szemben péntek reggel a csütörtök esti jegyzésekhez képest a nemzetközi bankközi devizapiacon.

Megkezdődtek a végrehajtói inkasszók a magyarországi Revolut-számlákon.

Enyhén csökkent az elektronikus pénzforgalomban elkövetett sikeres visszaélések száma és az okozott kár 2026 első negyedévében Magyarországon

Új biztonsági funkcióval bővült a Revolut: a felhasználók már napi költési limiteket is beállíthatnak a bankkártyás fizetésekre, készpénzfelvételre és átutalásokra.

A Tisza-kormány új adócsomagja alapvetően átírja a bizalmi vagyonkezelés szabályait, így 2026. augusztus végétől megszűnik az eddigi ötéves adómentesség

A heti forgalom 102,8 milliárd forint volt az előző héten elért 104,7 milliárd forint után, a vezető részvények a Mol kivételével gyengültek.

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

Az ingatlan sok szempontból remek befektetés, de pontosan azok a tulajdonságai, amik befektetésként vonzóvá teszik, biztosítéki szerepben komoly hátrányt jelentenek.

A 12 hónapos diszkont kincstárjegyekből a tervezett mennyiséget értékesítették, a tízéves fix és változó kamatozású kötvényekből a meghirdetettnél kevesebbet fogadtak el.

Az új ügyfeleknek elérhető akcióban évi 4 százalék feletti hozamú megtakarítási számlát kínál a nemrég itthon is fióktelepet nyitó cég.

Mind az önkéntes nyugdíjpénztárban, mind pedig az egészségpénztárban gyűlnek és szaporodnak a későbbi évekre eltett forintok.

A magyar részvények 2026 első fél évében 26,6 százalékos hozamot értek el, miközben a feltörekvő piaci részvények 23,8 százalékkal, a nyersanyagok pedig 11,8 százalékkal emelkedtek.

Újabb megtévesztő SMS‑hullám érte el a magyar felhasználókat: ezúttal a „Rendőrség” nevében küldenek üzenetet

A visszaesés mögött egyértelmű iparági átrendeződés húzódik meg.

A csalók banki ügyintézőnek kiadva magukat telefonon ráveszik áldozataikat a kincstári számla megnyitására, majd megszerzik a belépési adataikat, és ellopják a megtakarításaikat.

A Prémium Magyar Állampapír új sorozatának kibocsátását egy technikai részlet indokolja.

Szakértővel beszélgetünk a befektetések, a tőkepiacok és a magyar lakosság pénzügyi gondolkodásának legfontosabb változásairól.

Idén májusban történelmi csúcsra, 61,1 milliárd euróra emelkedett a Magyar Nemzeti Bank devizatartaléka.

A rendszeres gyermekvédelmi kedvezmény évi két alkalommal nyújt anyagi segítséget a rászoruló gyermekek ellátásában, de más módon is enyhítheti a család anyagi terheit.