A részvénypiac forgalma 29,5 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest.

Az egyik népszerűbb öngondoskodási forma ma Magyarországon a unit-linked azaz a befektetéssel kombinált életbiztosítás. Az ügynökök hada által kínált termék rendszeres, 10-20 évig tartó megtakarításra ösztönöz. Mivel azonban sokan felbontják a szerződésüket, a hűséges megtakarításért ma már több termék esetében is bónusz kifizetések járnak. Ezeket vizsgáltuk és próbáltuk összehasonlíthatóvá tenni őket, hogy pontosan tudjuk, mit várhatunk a befektetésünktől.

Ember legyen a talpán, aki össze tudja hasonlítani a különböző biztosítók unit-linked termékeit az értékesítők leírása alapján. Már a hozamok, kockázatok is megnehezítik a különböző termékek, vagy portfóliók közti választást, ezt fejelik meg még a biztosítók a különböző hűségbónusz rendszerükkel. Ezektől lesz csak igazán átláthatatlan az egész, de nézzük a mese helyett melyik ügyfélbónusz mit is ér a valóságban. Az összeállítás során megkérdeztük a legnagyobb biztosítókat, 5 válaszolt is, természetesen több hasonló bónuszrendszerrel csábító megoldás van még a piacon. (A cikk megjelenése után az AXA bíztosító megkeresett minket, így az összehasonlításunkat bővíteni tudtuk az Univerzum II. termékkel.)

Elemzés: Unit-linked: biztosítás, ami hasznot hoz neked

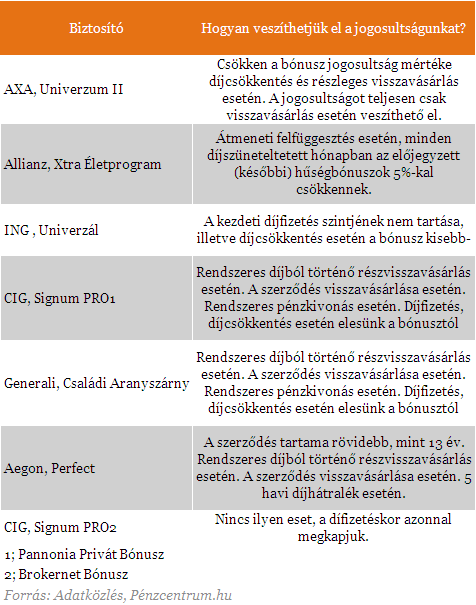

A különböző bónuszok kifizetéséhez több feltételt is társítanak a biztosítók. Amennyiben a befektetésünk megtérülésekor számolunk ezekkel a plusz kifizetésekkel, mérlegeljük tudjuk-e teljesíteni az egyes feltételeket a szerződés teljes ideje alatt! A vizsgált biztosításokhoz kapcsolódó feltételeket a következő táblázat tartalmazza.

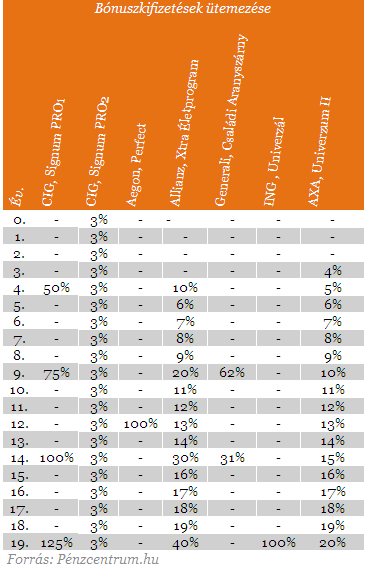

Az egyes termékek pénzáramlásait külön is részletezzük, de egy egységes táblázat segítségével a cikk végén egyértelműen kiderül, mennyire is éri meg 20 évre elköteleznünk magunkat egy befektetés mellett. A pontos összehasonlítás miatt figyelnünk kell a bónusz jóváírások időpontjára is, minél előbb történik a kifizetés, annál hamarabb szállhatunk ki büntetlenül a szerződésünkből. Ennek eldöntésére egy táblázatot rajzoltunk, amiben az egyes bónusz kifizetések időpontjait tüntettük fel az éves díj arányában.

A hűség jutalma

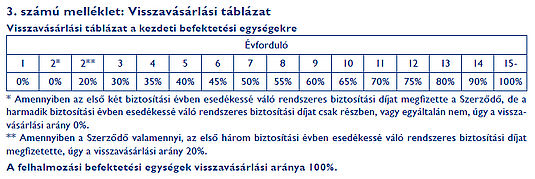

A unit-linked életbiztosítások elsősorban a hosszú távú befektetőknek a terméke, mégis a szerződések többsége nem éli meg a lejárati dátumot. Egyes termékek esetében 30-40 százalékos, míg mások még alacsonyabb, akárcsak néhány százaléknyi teljes futamidős ügyféllel számolnak a biztosítók A klasszikus hűségbónuszok célja épp az ügyfél megtartása, az elveszíthető bónuszok a szerződés felmondásának költségeit növelik, melyek amúgy is magasak: az idő előtti felmondás költségeiről a visszaváltási táblákból érdemes tájékozódni. Ki akar egy olyan biztosítást felmondani, ami a következő évben fizeti ki a bónuszát? ÉS ki akar egy olyan biztosítást felmondani, mely a befektetett tőkének csak a felét fizeti vissza? Talán senki, mégis sokan megteszik kényszerűségből.

Az Aegon Perfect biztosítás klasszikusan egy ilyen hűséget jutalmazó konstrukció. A termék a 13. évben fizeti ki az éves díj 100 vagy 50 százalékát (a díj nagyságától függően) hűségbónuszként.

Az Aegon megoldásához nagyon hasonló bónuszrendszert dolgozott ki a Generali is, a Terminusz bónusz a 10. és 15. évben fizet. A csavar ott van, hogy mit és miként fizet. A bónusz lényege, hogy az első évben elkülöníti a biztosító az éves díjunk 50 százalékának megfelelő bónuszt, ami 2,25 százalékos éves hozammal kerül kifizetésre két részletben. A felhalmozott összeg első fele a 10. évben, a maradék a 15.-ben kerülhet a kezünkbe. Egy kis pihenő az ING Univerzállal. A termék olyan egyszerű, amennyire csak lehet. 20 év után kapunk egy száz százalékos bónuszt.

A CIG Pannonia Signum Pro terméke szeptember végéig akciós Pannónia Privát Bónuszjóváírással csábítja az ügyfeleket. Minden 5. évben kapunk valamilyen jóváírást, amelyeket a fenti táblázat tartalmazza. A Signum Prohoz egy másik bónusz is (kizárólagosan) választható, a Brokernet Bónusz már nem a hűséget jutalmazza, egyszerűen minden díjbefizetést kiegészít az alábbi táblázatnak megfelelő százalékkal. Semmiképp ne felejtsük el az összehasonlításnál, hogy ehhez a bónuszhoz bármelyik évben már hozzá is juthatunk.

Az Allianz Xtra Életprogram bónusza némileg hasonlít a Brokerneteshez, az 5. évtől kezdődően az adott év számának megfelelő százalékú hűségbónuszhoz jut az ügyfél, amelyet az éves díj arányában számítanak ki. Minden 5. évben dupla bónuszt ír jóvá a unit-linked számlán a biztosító. Az Univerzum II. biztosítással hasonló koncepcióra épít az AXA is, 4. évtől kezdve bónuszként kapjuk az éves díj biztosítási évnek megfelelő százalékát.

Portfoliók és eredményhirdetés

JÓL JÖNNE 5 MILLIÓ FORINT?

Amennyiben 5 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 105 779 forintos törlesztővel az UniCredit Bank nyújtja (THM 10,27%), de nem sokkal marad el ettől a Raiffeisen (THM 10,35%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Hogy végül mennyit kap vissza az ügyfél az a unit-linked termék mögött álló befektetéstől függ elsősorban. A biztosítók a befektetési portfoliók széles skáláját kínálják az ügyfeleiknek. A biztosítók a befektetési portfoliók széles skáláját kínálják az ügyfeleiknek. Ezekből az ügyfelek kockázatvállalási hajlandóságuk mértékében válogathatnak, a biztonságosabb államkötvényektől kezdve a kockázatosabb részvénypiacokig. Az elérhető eszközalapok felölelik az egész világot (Európa, Ázsia, Észak-Amerika, Dél-Amerika, Oroszország, Magyarország). A legtöbb biztosító különböző megnevezésekkel próbálja segíteni a megtakarítókat, így akár konzervatív, dinamikus kiegyensúlyozott vagy egyéb hasonló fantázianévvel ellátott portfoliót is választhatunk. Az ügyfél azonban nem a befektetés teljes hozamát kapja meg, levonásra kerülnek ugyanis a biztosító, az alapkezelő és a közvetítők költségei. Ezek együttes mértékét éves szinten a TKM mutatja meg.

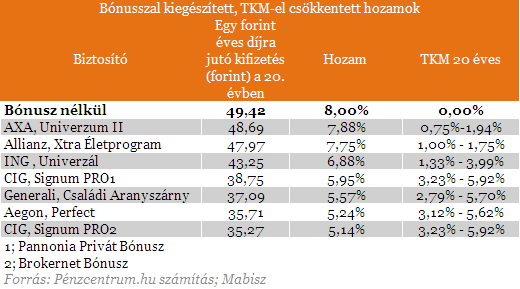

A fenti táblázatban próbáltuk összefoglalni az egyes biztosítók forint alapú unit-linked biztosításainak bónuszkifizetéseit. Az első oszlop az egy forint éves díjra jutó 20. évi kifizetése, 8 százalékos feltételezett befektetési hozam és 600 ezer forintos éves díj esetén (az legkedvezőbb feltüntetett TKM-ekkel számolva). Ez a magas éves díj a jobb összehasonlítás miatt szükséges, ezen a szinten már mindegyik biztosító kínál valamilyen bónuszt a termékéhez. A második oszlopban szerepel a 20 év befektetésének hozama, a bázisként használt 8 százalékos hozamú bónusz nélküli befektetésé 8 százalék. Az utolsó oszlop az egyes biztosítási termékek teljes költségmutatóját adja meg.

Ahogy a táblázatban láthatjuk egyik termék esetében sem tudja kitermelni a bónusz a TKM-et. A magas költségek miatt mindegyik termék alulmarad egy nulla költségű 8 százalékos hozamú befektetéssel szemben. A díjak nagysága meghatározóbbnak is tűnik, mint maga a bónusz. Hiszen a legnagyobb bónuszt fizető Pannonia Privát bónusz nem is kicsit lemarad az AXA és Allianz termékeitől, melyek az alacsonyabb díjaik miatt tarolnak a mezőnyben. Az első helyen az Axa terméke végzett.

Több szakértő is felhívta a figyelmet, hogy megkérdőjelezhető ezeknél az óriási bónuszkifizetésnél valóban az összes ügyfél esetében szerződésben foglalt teljesítésével számolnak-e a biztosítók. A biztosítás megválasztásakor elsősorban figyeljünk annak TKM-jeire, az elérhető portfoliókra, a bonuszokkal próbáljunk meg reálisan számolni. Nemzetközi tapasztalatok is azt mutatják, hogy a szerződések elenyésző része éri el a 20. évet.

A részvénypiac forgalma 29,5 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest.

Minden ötödik magyarnak egy hónapra, vagy még kevesebb időre elegendő tartaléka van.

A magyar felnőtt lakosság 81 százaléka rendelkezik megtakarítással, a megtakarítók 93 százaléka pedig havi rendszerességgel is félre tud tenni.

Jelentősen javult a magyarok pénzügyi ellenállóképessége az elmúlt egy évben, mélyponton a legkiszolgáltatottabb középkorúak aránya.

A Budapesti Értéktőzsde részvényindexe, a BUX 495,42 pontos, 0,36 százalékos csökkenéssel, 138 405,87 ponton zárt csütörtökön.

Sok CIB Bank ügyfél számláján a biztonságot szolgáló, alacsonyabb alapértelmezett limit helyett napi 200 millió forintos átutalási korlát lehet érvényben, amelyet soha nem igényelt.

A saját részvények figyelembevételével módosult az osztalék összege, a kifizetés június végén indul.

A Budapesti Értéktőzsde részvényindexe, a BUX 170,56 pontos, 0,12 százalékos emelkedéssel 138 901,29 ponton zárt szerdán.

Májusban 0,8%-kal növekedett a befektetési alapokban kezelt vagyon.

Bár a luxusipar évtizedekig sérthetetlen befektetésnek tűnt, a geopolitikai feszültségek, a kínai kereslet gyengülése és a fogyasztói szokások átalakulása mára szétszakította a szektort.

A magyar felnőttek mindössze 20 százaléka fordul elsőként szakemberhez egy fontos pénzügyi döntés előtt – derül ki egy reprezentatív felmérésből.

A JPMorgan Chase heteken belül elindítja digitális lakossági bankját, a Chase-t

Jelentősen megemeli a díjmentes készpénzfelvételi kereteket a Revolut a magyar ügyfelek számára.

Az ingyenes készpénzfelvételi limit megemelése miatt ugyan ritkábban, de alkalmanként nagyobb összegeket veszünk fel az automatákból.

Egy év alatt 14 százalékkal, 12 579 milliárd forintra nőtt a száz leggazdagabb magyar vagyona

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

A Visual Capitalist friss összeállítása szerint a globális külföldi közvetlentőke-befektetések (FDI) több mint fele mindössze hat országból származott.

A részvénypiac forgalma 24,9 milliárd forint volt, a vezető részvények a Molt kivéve az előző napi záróáruk felett végeztek.