Javában zajlik az új KRESZ társadalmi egyeztetése, amelynek egyik legfontosabb kérdése az e-rollerek használatának szabályozása, beleértve a sebességhatárokat, a korhatárt és a kötelező sisakviselést.

Az egyik legnépszerűbb öngondoskodási forma ma Magyarországon a unit-linked azaz a befektetéssel kombinált életbiztosítás. Az ügynökök hada által kínált termék rendszeres, 10-20 évig tartó megtakarításra ösztönöz, megismerteti a pénzügyi piacok működését és még védelmet is kínál a tragédiák ellen. Mindennek azonban ára van.

Unit-linked. A magáról vagy családjáról gondoskodni kívánó átlagember nagy valószínűséggel ezt a feleletet hallja, ha befektetési tanácsadótól azt kérdi, miként fialtassa a pénzét. A szó pontos jelentését és kifejezés mögött rejtőző pénzügyi konstrukciót azonban kevesen ismerik. Az alap egy életbiztosítás. A hagyományos, kockázatinak nevezett életbiztosítástól azonban a unit linked biztosítás sokban különbözik. A kockázati életbiztosításnál díjat fizetünk, cserébe halálunk esetén a kedvezményezett családtag nagyobb összeghez jut. A unit-linked biztosításnál életbiztosítási védelem mellett növelhetjük megtakarításinkat is, hiszen befizetett pénzünk egy részét a biztosítótársaság befekteti.

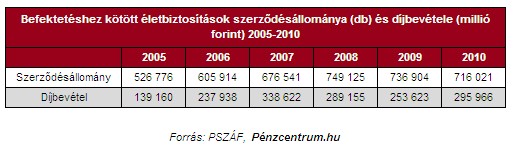

Első hallásra remek választásnak tűnik és a jelek szerint a magyar lakosság ezt fel is ismerte. A Pénzügyi Szervezetek Állami Felügyelete (PSZÁF) egy évtizeddel ezelőtt valamivel több, mint 27 ezer ilyen szerződést tartott nyilván, tavaly év végén pedig már 716 ezret. A szerződésszám látványos gyarapodása jó üzlet a biztosítótársaságoknak is, hiszen befektetéshez kötött életbiztosításokból származó bevételeiket egy évtized alatt 77 milliárd forintról 295 milliárd forintra növelték.

Miért jó neked a unit-linked?

De vajon mi állhat ennek a példátlan népszerűségnek a hátterében? Az biztos, hogy jó termék nélkül nincs siker. Márpedig a unit-linked nem rossz termék. Nagyon fontos, hogy a termék megvásárlója biztosítási védettséget élvez. Tehát ha baj történik szerettei komoly pénzügyi kártérítést kapnak. Ezt azonban a sima életbiztosítás is tudja, így konstrukció valódi csábereje a másik lábában, a befektetési lábban keresendő. A unit-linked díjaként befizetett díj egy részéből megtakarítás képződik. Azt pedig maga az ügyfél döntheti el, miben fialtatja a pénzét.

A biztosítótársaságok különböző eszközalapokat hoznak létre és az ügyfél befizetett pénzéből tetszés szerint válogathat köztük. Ha kerüli a kockázatos befektetéseket és megelégszik a szerényebb hozammal, akkor állampapír vagy kötvényalapot választ, ha sokat akar keresni és nem ijed meg a kockázattól, akkor pedig a részvényalap mellett dönthet. Mód van arra is, hogy időről-időre átcsoportosítsa a pénzét és mondjuk tőzsdei árfolyamzuhanásról szóló hírek esetén a kockázatos részvényalapból a biztonságos állampapír alapba meneküljön. A biztosra utazók ugyanakkor meg is oszthatják a befektetésüket: a zömét biztonságban fialtathatják egy állampapír alapban egy kis részét pedig kockára tehetik a magyar vagy bármelyik külföldi tőzsdén.

A unit-linked biztosítás tulajdonosa úgy tanul bele a pénzügyekbe, hogy szinte észre sem veszi. Először is rákényszerül, hogy havonta rendszeresen spóroljon. Azután pedig figyelemmel kell követnie mennyi hozamra tett szert, hol kereshetett volna többet vagy éppen hogyan kerülhette volna el a veszteséget. Emiatt aztán megismeri az állampapír-, a deviza- vagy a részvénypiacok működését, szabályait.

Túl szép, hogy igaz legyen?

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A siker másik kulcsa egyben a befektetéshez kötött életbiztosítások egyik buktatója is. A terméket legfőképpen befektetési tanácsadók (ügynökök) értékesítik, akik komoly jutalékot kapnak, ha az ügyfelet rábeszélik egy ilyen szerződés megkötésére. Ennek megfelelően gyakorta előfordul, hogy a konstrukció már előbb említett előnyös oldalait hangsúlyozzák, ám viszonylag kevesebbet árulnak el az árnyoldalakról. Rendszeresen előfordul például, hogy részvényalapokba való beszállásra ösztönzik hallgatóságukat. A döntés helyességét folyamatos emelkedést jelző grafikonokkal támasztják alá. Ám nem árt tudni, hogy a múlt teljesítményéből nem lehet biztosat mondani a jövőben lezajló részvénypiaci folyamatokra.

Azt sem árt tudni, hogy a unit-linked meglehetősen költséges és nehezen átlátható konstrukció. Az ügynökök magas jutalékot kapnak munkájukért, amely az ügyfél első éves befizetéseinek akár 130 százalékát is kitehetik. Így sokan csalódnak, amikor az év végi elszámolást kézhez kapják, hiszen azon a vártnál általában jóval kisebb összeg szerepel. Az ügynöki jutalékot a biztosítótársaságok diszkréten kezelik, pontos mértékét nem kötik az ügyfelek orrára, azt kezdeti költség néven terhelik rá a díjfizetőre.

Az is tény, hogy nem a befizetett teljes összeget fektethetjük be, mert a díj egy részéből az életbiztosítást fizetjük. Ugyancsak nincs ingyen, ha változtatunk a befektetési politikánkon és mondjuk részvényalapból kötvényalapba menekülünk. Súlyosabb tétel az árfolyamkülönbség is. A megvásárolt befektetési jegyet több biztosító napi eladási áron kínálja, de a futamidő végén vételi árfolyamon veszi vissza. A különbség pár százalék is lehet az ügyfél kárára.

Mennyit ér a befektetésem?

Nem egyszerű feladat az sem, ha az ügyfél fillérre pontosan tudni szeretné, pontosan mekkora megtakarítása is van. Ezt hívják a biztosítás visszavásárlási értékének. Ezt közli ugyan a biztosító, de azt, hogy pontosan mennyi pénzt, hova, milyen hozammal és milyen költséggel forgatott meg, azt csak elég hosszas utánjárással derülhet ki. Az árnyoldalak közé tartozik, ha az ügyfél idő előtt szeretne kiszállni a unit-linked biztosításból. A fent már említett okok miatt ugyanis a visszavásárlási érték jóval kisebb lehet a befizetések összértékénél.

A fentiek miatt a unit-linked biztosítás elsősorban azoknak ajánlott, akik hosszú távon, 10-20 évre előre gondolkodnak, de saját jószántukból képtelenek pénzt félretenni és nem is nagyon értenek a pénzügyekhez. Azt azonban ne feledjük el, hogy ha valaki helyettünk forgatja a pénzünket hosszú-hosszú évekig, annak bizony ára van!

Javában zajlik az új KRESZ társadalmi egyeztetése, amelynek egyik legfontosabb kérdése az e-rollerek használatának szabályozása, beleértve a sebességhatárokat, a korhatárt és a kötelező sisakviselést.

A hazai utakon futó elektromos autók száma már jócskán átlépte a százezres határt, ami a biztosítási piacon is egyértelműen érezteti a hatását.

Minden utazási dokumentumot, szerződést, számlát, banki bizonylatot, e-mailt és hivatalos SMS-t érdemes megőriznie annak, aki utazásszervezőn keresztül indul külföldi nyaralásra.

A nyári autós utak egyértelmű favoritja Horvátország, amely az úti célok több mint harmadában szerepelt.

A magyarok számára a szeretetteljes emberi kapcsolatok ugyanolyan fontosak a biztonságérzethez, mint az anyagi biztonság vagy az egészség.

Július közepére közel egymilliárd forintra nőtt az aszály miatt bejelentett mezőgazdasági károk értéke.

A Blaha Lujza téren és környékén árulta rendszeresen a kristályt az a 65 éves nő, aki ellen drogkereskedelem miatt emelt vádat a Budapesti VIII. Kerületi...

A felvételi ponthatárok kihirdetésével felpörgő albérletpiacon a bérlők és a tulajdonosok is hajlamosak megfeledkezni a megfelelő lakásbiztosításról.

Évről évre több a súlyos e-rollerbaleset, a biztosítás ára pedig már több mint 30 százalékkal emelkedett.

A turisták egyik legnagyobb veszélye nem a rossz idő vagy a lekésett repülő, hanem a zsebtolvajok és csalók kifinomult módszerei lehetnek.

Sűrű, fekete füst szállt fel Üröm környékén pénteken nap közben - vette észre a Pénzcentrum olvasója. Egyelőre nem tudni, mi állhat a háttérben.

Bűncselekmény hiányában megszüntette a rendőrség a nyomozást a kecskeméti katonai repülőtérről eltűnt MiG–29-es vadászgépalkatrészek ügyében.

Településtípusok tekintetében igen jelentős az eltérés az átlagdíjakban.

A tavaszi lakásbiztosítási kampány és az egy éves díjkorlátozás nyomán ismét enyhén csökkentek a lakásbiztosítási díjak.

A kellemetlen meglepetések és a komoly anyagi veszteségek elkerülése érdekében elengedhetetlen a szerződési feltételek alapos áttekintése.

A szélsőséges időjárási események intenzitása egyre nő, és gyakran alig néhány nap alatt több ezer kárbejelentést eredményeznek, emiatt pedig egyre fontosabbá válik a megelőzés.

A pesterzsébeti strandon nemrég történt baleset ismét ráirányította a figyelmet egy kevéssé ismert meteorológiai jelenségre, a porördögre.

A 2008-as másodlagos jelzáloghitel-piaci válságot sikeresen megjósoló amerikai fedezetialap-kezelő, Lee Robinson most a nagy biztosítótársaságok összeomlására spekulál.

A saját márkás termékek népszerűsége töretlen.