Közel 5 százalékkal csökkent a személygépkocsik kötelező gépjármű-felelősségbiztosításának (kgfb) átlagos éves díja idén március végére.

Ahogy a lakás- vagy autóhiteleknél a havi törlesztőrészlet, az életbiztosítások esetében a rendszeres díjfizetés jelenthet erőn felüli terhet a lakossági ügyfelek számára a válság alatt. A jelenség az elmúlt években a hazai életbiztosítók figyelmét is szükségszerűen felkeltette, hogy azonban pontosan mi történt a befektetési egységhez kötött (unit-linked) életbiztosításokkal, és merre halad a világ e téren, arról Oláh Attila, az ING Biztosító termékfejlesztésért felelős vezetője beszélt a Portfolio.hu-nak.

Portfolio.hu: Bár a nyilvános statisztikákból ez nem derül ki, úgy hírlik, a válság hatására nagy tömegben váltják vissza életbiztosítási szerződéseiket az ügyfelek, hogy megszorult helyzetükben pénzhez jussanak. A legnagyobb hazai életbiztosítónál, az ING-nél mennyire tapasztalják ezt?

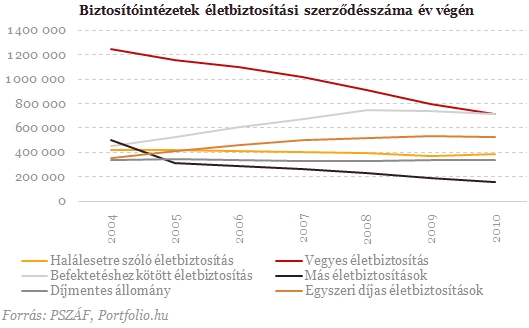

Oláh Attila: 2008-2009-ben nálunk is jelentősen megnőtt az igény akár az életbiztosítások teljes visszavásárlására, akár arra, hogy a kívánatosnál előbb vegyék ki pénzüket az ügyfelek. Válaszként sokféle intézkedést hoztunk ennek megelőzésére, igyekszünk mindenféle könnyítéseket kínálni azon ügyfeleink számára, akik ilyen döntést kell, hogy hozzanak. Ilyen a fizetés szüneteltetése vagy csökkentése egy termékenként meghatározott minimumdíjig, a díjfizetési gyakoriság módosítása, vagy éppen a kockázati biztosítási elem csökkentése. A válságos időszakban a biztosítások minimumdíjat akár 20-40 százalékkal is lejjebb vettük. 2010 végére a könnyítések eredményeként csaknem visszaállt a 2007-es helyzet, az ügyfelek újra elkezdtek fizetni, és úgy tűnik, sokan vissza is tudták emelni rendszeres díjbefizetésük összegét az eredeti szintre. Célunk a szerződések és a hosszú távú ügyfélkapcsolatok megmentése volt, és ez sikerült. Míg a piacon 2006. és 2010. között közel 23%-kal csökkent a szerződések száma, az ING esetében e visszaesés kevesebb, mint 20% volt, amivel a legjobbak között vagyunk.

P.: A válság előtti unit-linked állomány arányában a szerződések nagyjából hány százalékát érintették az idő előtti visszavásárlások illetve könnyítések?

O. A.: "Békeidőben" általában évi 3-4 százalék a visszavásárlási arány, ez a válság éveiben majdnem a duplájára növekedett. A könnyítések az elmúlt években az állomány töredékrészét érintették. Nem egy esetben, különösen a jelzáloghitelekkel kombinált biztosítások esetében, a bankokkal együtt nyújtottunk kedvezményt az ügyfelek számára.

P.: A unit-linked termékekkel kapcsolatos problémák közül az egyik legnagyobb, hogy az ügyfelek nincsenek tisztában ezek fejnehéz költségszerkezetével. Hogy lehet ennek elejét venni?

O. A.: Az ING a termékei több mint felénél részletesen bemutatja az ügyfelek számára, milyen időbeli lefutással milyen költségek terhelik az életbiztosítást. Ezt már néhány más biztosító is követi. Persze e stratégiának megvannak a kockázatai. Több és pontosabb magyarázatot és tájékoztatást igényel, ám az ING nem csupán a szolgáltatások e dimenziójában tűzte ki célul azt, hogy az ügyféligényeknek leginkább megfelelő termékeket és szolgáltatásokat kínálja. Minden tekintetben a részletes igényfelmérésre és az arra adott megfelelő pénzügyi válaszra törekszünk, egyébiránt pedig TKM számaink a legalacsonyabbak közé tartoznak a piacon. Az életbiztosítók többsége ezt még nem merte meglépni. Ami a fejnehéz jutalékrendszert illeti, már három-négy éve rendelkezünk olyan termékkel, ahol jóval kisebb összegeket vonunk el az első három évben. Van olyan termékünk, ahol már a második évben van visszavásárlási érték, mégpedig majdnem 100 százalékos.

P.: Megfigyelhető tendencia a biztosítási piacon, hogy a befektetéshez kötött életbiztosítások kockázati eleme egyre kevésbé hangsúlyos, vagyis haláleset, baleset esetén csak kis összeget fizet a biztosító, a termékek így sokkal inkább befektetési jellegűek. Mi a helyzet ebből a szempontból az ING-nél?

O. A.: Mi is kínálunk olyan termékeket, melyekhez már nem szükséges egészségügyi állapotfelmérés, filozófiánk azonban közelebb áll ahhoz, hogy elsősorban tényleges biztosítási tartalommal rendelkező, és döntően rendszeres díjas termékekre koncentrálunk, mivel ezek adnak lehetőséget ügyfeleinknek a hosszú távú, biztonságot teremtő pénzügyi tervezés kivitelezésére, mely az ING alapvető profilja. Ha egy unit-linked szerződés esetén az ügyfél kevés biztosítási tartalmat választ - amit ott ugye szabadon megtehet - akkor a felhalmozási időszak elején értelemszerűen csak alacsony összegű haláleseti szolgáltatást tud nyújtani a biztosító. Vegyes biztosításnál ez nem fordulhat elő. Kérdés, ügyfelünk miként tekint a megkötendő szerződésre. Mi megadjuk számára a lehetőséget mindkét útra, az ügyfélen múlik, hogy tájékoztatásunkat követően melyiket választja.

P.: Milyen változásokat hozott az elmúlt néhány év az életbiztosítások futamidejében?

O. A.: Korábban tíz év volt a jellemző élettartam, de ma már elmozdultunk a húsz év felé. Ez tudatos döntésünk eredménye, vannak olyan termékeink, amelyek esetében 15 év alatt nem is lehet szerződést kötni. Az életbiztosítást tartalmazó befektetési, megtakarítási programok akkor hoznak jelentős értéket az ügyfeleknek, ha hosszabb felhalmozási időszakot vállal. Alapvető elvárás holland anyacégünk részéről is, hogy a szerződések e dimenziójáról részletesen tájékoztassuk az ügyfefeleket.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

P.: Nem túl hosszú futamidő a húsz év egy életbiztosítás esetében ahhoz, hogy sikeresen el lehessen adni?

O. A.: Egyre kevésbé, de tagadhatatlan, hogy e tekintetben le vagyunk maradva Nyugat-Európától. Ott az emberek 18-20 éves korukban elkezdik a megtakarítást, készülve a megalapítandó családdal járó élethelyzetekre. Nyugat-Európában teljesen természetes a 30-35 éves átlagos futamidő, a húsz év már szinte túl rövidnek számít. A hosszú távú megtakarításokra való nyitottság egyenes arányban van egy társadalom pénzügyi tájékozottságával, és e tekintetben a biztosítóknak is komoly edukációs feladata van. Hiszen mindehhez az kell, hogy az emberek gondolkodásában ott legyen: félre kell tenni. Örök törvény: minél előbb elkezdi, annál kevesebbet kell félretenni, és annál kevésbé terheli meg a családi költségvetést. Nálunk is látok már pozitív jeleket: míg a régi életbiztosítási állományok kezdenek "kiöregedni", a fiatalok egyre tudatosabbak, 20-30 éves koruk között elkezdik a megtakarítási programokat. Segítenek ebben a pénzügyi tervezési módszerek is: az ING-nél már nagyon alapos, részletes életpályaíveket tudunk felvázolni ügyefeleinknek, melyek figyelembe veszik céljaikat és anyagi lehetőségeiket egyaránt.

P.: Mit kezdhet egy biztosító azokkal, akiknek rövidebb távon, 4-5 év múlva lesz szükségük a pénzre?

O. A.: A unit-linked termékekkel ez is megoldható. A termékfejlesztések új iránya, hogy különböző ún. poolokat, befektetési célokat oldjunk meg nagy unit-linked keretrendszereken belül: fizetek mondjuk havi 20 ezer forintot, és ezen belül szabadon meghatározhatom, mennyi menjen egy öt év múlva felvehető megtakarításra, vagy mennyit tegyek félre a gyerek tizenöt év múlva sorra kerülő iskoláztatására. A maradék pedig mondjuk addigra gyűljön össze, amikor a lakást fel kell újítani. Meglehet, hogy az egész szerződés 25 éves, de ezen belül az egyes célokhoz tartozó futamidők optimalizálhatók, és ezek befektetési politikája is ennek megfelelően igazodik.

P.: A tradicionális, kockázati életbiztosításoknál van-e lehetőség termékinnovációra?

O. A.: Bőven látok ilyeneket, a világban is nagy mozgolódás tapasztalható e téren. Új trend például, hogy a kockázati biztosításokat a korábban ismeretlen díj-visszatérítésekkel is népszerűvé teszik a biztosítók. Már idén elindultak olyan biztosítások, amelyek akkor is fizetnek egy bizonyos időtartam elmúltával, amennyiben nem történik baleset vagy haláleset. Lehet, hogy emiatt ezek a termékek valamivel drágábbak, de fontos motivációs tényezőt jelent, ha nem történik az ügyféllel semmi, akkor is hozzájuthat a pénze egy részéhez. Egy másik fontos folyamat, amit említenék, hogy a jövőben olyan betegségekre is kínálunk biztosítást, melyekre korábban nem. Végezetül pedig az egészségbiztosítást említeném, melyhez persze az egészségügy reformja szükségeltetik.

Közel 5 százalékkal csökkent a személygépkocsik kötelező gépjármű-felelősségbiztosításának (kgfb) átlagos éves díja idén március végére.

Még mindig nagyon sokan biztosítási védelem nélkül indulnak külföldi pihenére, annak ellen,re, hogy a biztosítási termékek nagyja napi ezer forintnál is olcsóbb.

A Hetifókuszban ezúttal azt vizsgáltuk meg, mire érdemes figyelni a gyermekek biztosításánál a nyári szünet előtt.

Horvátországban egészségbiztosítási kártyával sem ingyenes az egészségügyi ellátás, így az utasbiztosítási védelem már a közeli úti célok esetén is egyre fontosabb.

Felrobbantottak egy bankautomatát Oszlány főterén, a hatóságok lezárták a területet, a nyomozás pedig jelenleg is folyamatban van.

A biztosítási piac dinamikus növekedését jól szemlélteti, hogy idén májusban 24 százalékkal emelkedett a megkötött szerződések száma.

Az ügyészség indítványozta annak a férfinak a letartóztatását, aki felgyújtotta egy rendőr autóját a Gödöllői Rendőrkapitányság előtt.

A nemzetközi kerozinpiac körüli bizonytalanság miatt egyre több utasban merül fel, hogy egy esetleges üzemanyag‑hiány vagy járattörlés milyen következményekkel járhat.

A megfelelő egészségbiztosítás nemcsak anyagi védelmet nyújthat, hanem az egészségügyi ellátások megszervezésében és finanszírozásában is segítséget adhat.

Idén a nyaralni induló magyarok többnyire legalább egyhetes külföldi utazást terveznek, számukra az utasbiztosítás átlagosan napi 850 forintba kerül.

Több mint 70 százalékkal nőtt az elektromos rollerekkel okozott, személysérüléssel járó balesetek száma egyetlen év alatt.

A jégkárokat már csak azért is ajánlott megelőzni, mert javításuk speciális felszerelést és szakértelmet igényel.

A legtöbben cápáktól, oroszlánoktól vagy farkasoktól tartanak, pedig a világ leghalálosabb állata egészen máshol keresendő.

A 2025-ös viharszezon különösen súlyosra sikerült, ezt jártuk körbe biztosítók segítségével.

A kötelező biztosítás ellenére tömegesen közlekednek fedezet nélkül robogók és elektromos rollerek Magyarországon.

A kötelező gépjármű-felelősségbiztosítások (kgfb) átlagdíja 16,5 százalékkal, míg a casco szerződéseké 9 százalékkal mérséklődött az egy évvel korábbi szinthez képest.

A biztosítás ugyan számos esetben automatikusan fennmarad, de ez nem jelenti azt, hogy a tulajdonosoknak nincs teendőjük.

Az MNB legfrissebb adatai szerint az éves átlagdíj országosan 64 ezer forint körül alakul, a budapesti és vidéki különbségek pedig mérsékeltek maradtak.

Miközben sok kiskereskedelmi vállalat a fogyasztás lassulásával küzd, a szépségipar továbbra is szárnyal Magyarországon.