Az ősszel a 79. életévébe lépő művész a korához képest remek formának örvend.

Hajlamosak vagyunk megfeledkezni róla, azonban ez az egyik alapja a tudatos és eredményes öngondoskodásnak, sőt, akár a nyugdíjas évekre való felkészülésnek is. Nem, nem tartalékképzésre és takarékoskodásra gondolunk – még ezeket is megelőzi egy rendkívül fontos lépés, ami nélkül azonban minden tudatosság és öngondoskodás elképzelhetetlen. Ez a pénzügyi edukáció. De ez a fajta tudásátadás manapság mégis kinek a feladata?

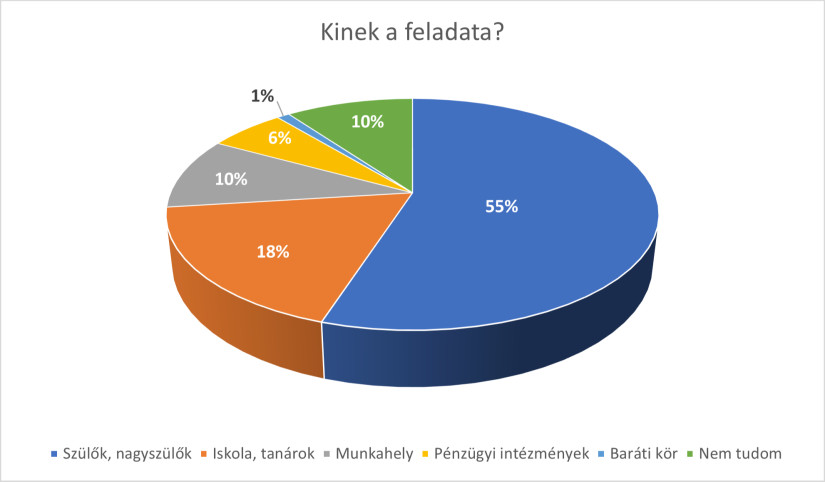

Ki ne szeretne olyan anyagi biztonságot előteremteni magának, amellyel a nyugdíjas évek során sem kell hónapról hónapra élni, esetleg a gyerekektől vagy unokáktól rendszeresen kölcsönkérni? Ahhoz azonban, hogy ez megvalósuljon, nélkülözhetetlen lerakni és kialakítani az olyan alapokat, mint a megfelelő pénzügyi edukáció. Azonban ez kinek a feladata? A magyar lakosság 55%-a szerint elsősorban a szülők és a nagyszülők kezében van a felelősség, hogy a fiatalok pénzügyi tudását megalapozzák és terelgessék őket a tudatos jövő felé vezető úton – derül ki OTP Nyugdíjpénztár megbízásából készített felmérésből.

Tízből ketten gondolják úgy, hogy az ilyen jellegű tudásátadás az iskola és a tanárok feladata, minden tizedik ember pedig a munkahelyet tartja felelősnek. Mindössze a lakosság 6%-a vélekedik úgy, hogy elsősorban a pénzügyi intézményeknek kellene nevelnie a fiatalokat ebben a kérdésben. A visszajelzések alapján a baráti kör az utolsó helyen szerepel, csupán 1% tartja őket a legfontosabb tanítóknak anyagi ügyekben.

A felmérésből az is kiderült, hogy ahogyan a pénzügyi edukációt, úgy a nyugdíjas évekre való felkészülést sem lehet elég korán kezdeni. A többség szerint már 20-30 évesen szükséges a nyugdíjas évekre való felkészülés (41%), a lakosság harmada 30-40 éves kor közé, míg 40-50 éves kor közé 13% teszi az ideális időpontot. 50 év felett kezdődő takarékoskodást mindössze 5% említett.

A fiatal, 18-39 éves korosztály ezt a kérdést valamelyest máshogy látja: körükben az átlaghoz képest alacsonyabb arányban vannak azok, akik a felkészülést már a 20-30-as életkorban szükségesnek tartják, ők inkább később, a 30-40-es éveikben tartják ezt aktuálisnak.

Úgy tűnik, időről-időre egyre többen látják be, hogy a hosszú távú anyagi biztonsághoz elengedhetetlen a minél korábban megkezdett tudatos takarékoskodás

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

– mondta Nagy Csaba, az OTP Nyugdíjpénztár ügyvezető igazgatója. „

Az önkéntes nyugdíjpénztár pedig egy kényelmes és biztonságos módja annak, hogy akár már ma elkezdjünk gyűjtögetni és kiegészítést félretenni a nyugdíjas éveinkre, hogy ne csak az állami juttatásunkra tudjunk majd támaszkodni. Ráadásul a különböző befektetési portfólióknak köszönhetően akár nagyobb összegeket is gyűjthetünk kockázatvállalásunktól függően

– tette hozzá. A portfóliók átjárhatók, vagyis azt, hogy nyugdíjmegtakarítását ki melyikben tartja, a saját döntése. A különböző portfóliók között tetszőleges időpontban és gyakorisággal lehet váltani, ugyanakkor érdemes felmérni, melyik opció áll legközelebb az aktuális kockázatviselési hajlandósághoz.

Az ősszel a 79. életévébe lépő művész a korához képest remek formának örvend.

A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX 1214,61 pontos, 0,86 százalékos emelkedéssel 142 071,93 ponton zárt csütörtökön.

Mind az önkéntes nyugdíjpénztárban, mind pedig az egészségpénztárban gyűlnek és szaporodnak a későbbi évekre eltett forintok.

A város lakói nagy többséggel a tűzijáték elhagyása mellett döntöttek.

A Budapesti Értéktőzsde részvényindexe, a BUX 2491,09 pontos, 1,74 százalékos csökkenéssel 140 857,32 ponton zárt szerdán.

Azok, akik postán kapják a nyugdíjat, 2026 augusztusában is a Magyar Posta által kiadott kézbesítési naptárban megjelölt napon számíthatnak a nyugdíj érkezésére.

A folyamat rendkívüli nyomást gyakorol a munkaerőpiacra, az egészségügyi ellátórendszerre és a szociális hálóra, így elkerülhetetlenné válik a nyugdíjkorhatár emelése

Sokan csak a nyugdíj igénylésekor szembesülnek azzal, hogy hiányoznak a szolgálati időre vagy a korábbi keresetekre vonatkozó adatok, ami akár a nyugdíj összegét is befolyásolhatja.

A nők átlagos keresete Magyarországon továbbra is elmarad a férfiakétól, ami hosszú távon a nyugdíjakban is jelentős különbségeket eredményezhet.

Egy friss felmérés szerint a magyar idősek leginkább a betegségektől, a demenciától és az anyagi gondoktól tartanak.

Életét vesztette két posta munkavéi kézbesítőgzés közben a múlt heti, negyven fokot is meghaladó hőségriadó idején,

Sokan alábecsülik a nyugdíjpénztárak teljesítményét, és az adójóváírás szabályait sem ismerik.

A szakértő szerint a férfiak kedvezményes nyugdíja akár évi 470 milliárd forintos pluszkiadást okozhatna.

Hideg élelmiszerre és gyógyszerre is költhető lehet a nyugdíjas SZÉP-kártya? Összegyűjtöttük, mit lehet tudni a Tisza-kormány nyugdíjasok számára tervezett juttatásáról.

Farkas András felhívta a figyelmet arra, hogy ez a szabály 2023-tól jelentősen szigorodott.

A jegybank új Önkéntes Nyugdíjpénztári Kalkulátort indított a honlapján.

Egy kormányzati bizottság átfogó nyugdíjreformot javasol, amelynek keretében a várható élettartamhoz kötnék a nyugdíjkorhatárt, bevezetnének egy tőkefedezeti pillért.

Azok, akik postán kapják a nyugdíjat, 2026 júliusában is a Magyar Posta által kiadott kézbesítési naptárban megjelölt napon számíthatnak a nyugdíj érkezésére.

A megkérdezett 18-35 éves fiatalok háromnegyede már gondolkodik a nyugdíj kérdésén, csaknem a felük tudja, hogy fiatalon kellene elkezdeni a megtakarítást

A különböző nyugdíjindexek aszerint rangsorolják az egyes országokat, hol a legjobb letelepedni nyugdíjas korban.

Nagyobb kárt okozó csalás miatt emelt vádat a Pécsi Járási Ügyészség egy férfi ellen, aki egy idős hölgytől csalt ki pénzt.

Azok a nők, akik 2026-ban megszerzik a Nők40 kedvezményes nyugdíjhoz szükséges jogosultságot, nehéz döntés előtt állnak

Változnak az özvegyi nyugdíj szabályai: fontos módosítások jönnek 2026 júliusától