Charles Leclerc szerint a Forma–1-en kívüli vállalkozásai pilótaként is nyitottabbá teszik, ugyanakkor a világbajnoki cím megszerzése továbbra is az egyetlen és legfőbb célja.

Nettó 266100 forint - ennyi volt 2020. áprilisában a hazai átlagkereset, a KSH június végi adatai szerint. Némi lefelé kerekítéssel és a piac íratlan, tízszázalékos szabályának figyelembe vételével mindez 25 ezer forint havi megtakarítást jelenthet egy munkavállalónak. De vajon mire elég ez az összeg a gyakorlatban? Csak elcsépelt PR szöveg lenne a tízszázalékos ökölszabály, és önámítás a fenti bölcsesség, vagy tényleg óriási segítséget jelenthet havi 25 ezer forintot megtakarítani a fizetésből? Erre keressük a választ az Aegon Alapkezelő segítségével.

Néhány tízezer forint napjainkban tényleg nem számít sok pénznek, ha vásárlás, pihenés, hobbi vagy szórakozás szempontjából közelítjük meg a kérdést. Ennyi pénzt könnyen kifizethetünk:

Optimistán úgy is gondolkodhat, hogy csupán a fentiek egyikéről kell lemondani ahhoz, hogy havonta 25000 forinttal gyarapodjon megtakarítási számlájának egyenlege. Ha ezen elgondolkodik, akkor máris elkezdett felelősségteljesen hozzáállni pénzügyeihez.

Néhány tízezer forint erejét leginkább akkor értheti meg, ha tollat ragadsz és számolgatsz picit. Íme néhány elgondolkodtató példa:

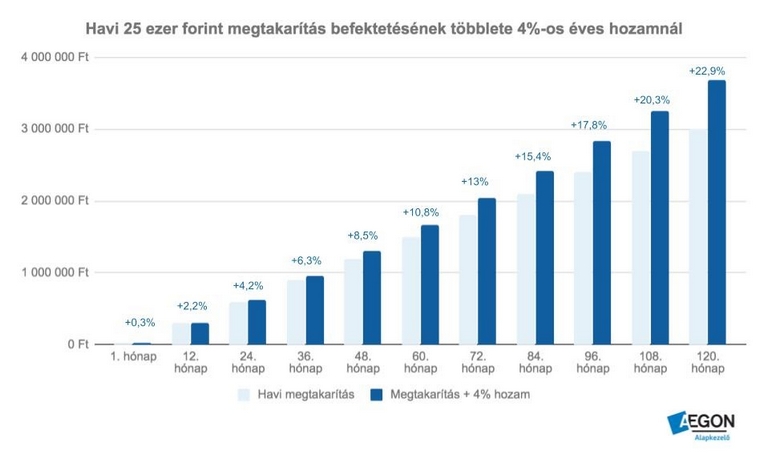

- vélte minden idők egyik legnagyobb zsenije Albert Einstein, akit senkinek sem kell bemutatni. Az alábbi táblázat kiválóan reprezentálja, miről beszélt a Nobel-díjas fizikus. (Csak egy apróság: a grafikon évi 4 százalékos kamattal számol, ami elmarad az elmúlt 100 év átlagos tőzsdei 8 %-os indexhozamától.)

A havi megtakarítások után kapott kamat ugyanis az idő előrehaladtával egyre nagyobb százalékban járul hozzá a vagyontömeg méretéhez (amíg a befizetett tőke lineárisan nő, addig az újrabefektetett kamat exponenciálisan). Akinek sikerül megértenie a fenti összefüggést, az elméletileg már megtette a legfontosabb lépést jövőbeli vagyonának megteremtéséhez.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Ha a fenti szempontok meggyőztek és elköteleződtél arra, hogy havi 25000 forintot (vagy mindenkori fizetésének tíz százalékát) megtakarítsd, akkor az nagyon dicséretes, viszont még csak félsiker. A "miért" kérdés után ugyanis a "hogyan" is megválaszolásra vár, ami legalább akkora kihívást jelenthet a gyakorlatban. Íme 5 tényező, amire érdemes ügyelnie:

A havi megtakarításokat érintő döntések során soha ne a trendeket (a nyájat) kövesse, hanem az észszerűséget. Jó példát jelent erre néhány feltörekvő európai ország állami garanciát nyújtó kötvénye, amelyeket egyes piaci szereplők még mindig méltánytalanul lenéznek, miközben a profi, szakmai befektetők évek óta rendkívül jó hozamokat érnek el rajtuk (kvázi csökkenő kockázat mellett).

Charles Leclerc szerint a Forma–1-en kívüli vállalkozásai pilótaként is nyitottabbá teszik, ugyanakkor a világbajnoki cím megszerzése továbbra is az egyetlen és legfőbb célja.

A mobilházak 2026-ra végleg betörték az európai nyaralási piacot.

Az angol válogatott szurkolói egy pénzvisszatérítési akciónak köszönhetően töredékáron juthatnak hozzá a hivatalos világbajnoki pólóhoz.

Bár az európai turisztikai szolgáltatások ára továbbra is emelkedik, a magyar utazók idén mégis kevesebbet fizethetnek a külföldi nyaralásért.

Tényleg válságálló befektetés az ékszer? És miért költ a világ évente közel 390 milliárd dollárt gyűrűkre, nyakláncokra és karkötőkre? Mutatjuk!

A magyar felnőtt lakosság 81 százaléka rendelkezik megtakarítással, a megtakarítók 93 százaléka pedig havi rendszerességgel is félre tud tenni.

Jelentősen javult a magyarok pénzügyi ellenállóképessége az elmúlt egy évben, mélyponton a legkiszolgáltatottabb középkorúak aránya.

A Budapesti Értéktőzsde részvényindexe, a BUX 495,42 pontos, 0,36 százalékos csökkenéssel, 138 405,87 ponton zárt csütörtökön.

Sok CIB Bank ügyfél számláján a biztonságot szolgáló, alacsonyabb alapértelmezett limit helyett napi 200 millió forintos átutalási korlát lehet érvényben, amelyet soha nem igényelt.

A saját részvények figyelembevételével módosult az osztalék összege, a kifizetés június végén indul.

A Budapesti Értéktőzsde részvényindexe, a BUX 170,56 pontos, 0,12 százalékos emelkedéssel 138 901,29 ponton zárt szerdán.

Májusban 0,8%-kal növekedett a befektetési alapokban kezelt vagyon.

Bár a luxusipar évtizedekig sérthetetlen befektetésnek tűnt, a geopolitikai feszültségek, a kínai kereslet gyengülése és a fogyasztói szokások átalakulása mára szétszakította a szektort.

A magyar felnőttek mindössze 20 százaléka fordul elsőként szakemberhez egy fontos pénzügyi döntés előtt – derül ki egy reprezentatív felmérésből.

A JPMorgan Chase heteken belül elindítja digitális lakossági bankját, a Chase-t

Jelentősen megemeli a díjmentes készpénzfelvételi kereteket a Revolut a magyar ügyfelek számára.

Az ingyenes készpénzfelvételi limit megemelése miatt ugyan ritkábban, de alkalmanként nagyobb összegeket veszünk fel az automatákból.

Egy év alatt 14 százalékkal, 12 579 milliárd forintra nőtt a száz leggazdagabb magyar vagyona

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

A Visual Capitalist friss összeállítása szerint a globális külföldi közvetlentőke-befektetések (FDI) több mint fele mindössze hat országból származott.

A részvénypiac forgalma 24,9 milliárd forint volt, a vezető részvények a Molt kivéve az előző napi záróáruk felett végeztek.

A Visual Capitalist a Knight Frank 2026-os vagyonjelentése alapján mutatta be, hol gyarapodhat leginkább az ultramagas nettó vagyonnal rendelkező lakosság.

Hatalmas várakozás előzi meg a SpaceX tőzsdei bevezetését, hiszen a befektetők több mint 35 százalékos árfolyam-emelkedésre számítanak már a kereskedés első napján