Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Magyaroroszágon a bankbetétek - összhangban a jegybanki kamatpolitikával - már rég nem kínálnak magas kamatot, mellettük szól viszont, hogy még mindig a legbiztonságosabb megtakarítási formák közé tartoznak. Azonban, ha nem körültekintően választjuk meg a számunkra megfelelő betétet, könnyen előfordulhat, hogy a várt növekedés elmarad, sőt csökkenni fog az eredetileg lekötött pénzünk.

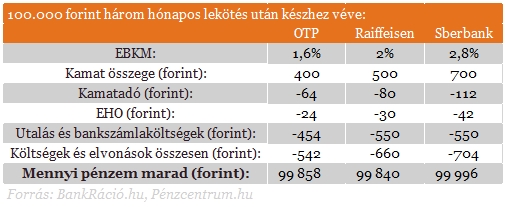

Sokan választják most is a bankbetétet, mint megtakarítási formát. A legkönnyebben úgy tudjuk összehaonlítani a bankok ajánlatait, ha az EBKM-et használjuk. Az EBKM-et (Egyszerűsített Betéti Kamatlábmutató) azért vezették be, hogy az ügyfeleknek egyszerűbb legyen a bankbetétek összehasonlítása, azonban a mutató nem tartalmazza azokat a tételeket, amelyek igazán meghatározzák azt, hogy mennyit kapunk vissza a pénzünkből. Így ma akár az is előfordulhat, hogy kevesebb pénzt kapunk vissza a futamidő végén, mint amennyit betettünk.

Először tehát érdemes megnézni, hogy milyen EBKM-et nyújtanak a bankok az ügyfeleiknek. Jelen cikkünkben példaként három hónapra 100 ezer forintot kötöttünk le, és a feltétel nélküli konstrukciók közül választottunk.

A magyar banki ügyfelek találhatnak az éves EBKM-ek között már 2,8 - 2,9 százalékos ajánlatot is. Ezt választva a 100 ezer forintunk a három hónap végére 700 forintot hozna a konyhára, ha a kamatjövedelmet nem terhelné semmilyen állami elvonás. A kamatjövedelmeket ugyanis 16 százalék kamatadó és 6 százalék EHO terheli, amit a bank fizet meg, és mi az ezekkel csökkentett részt kapjuk csak meg. Az elvonásokkal számolva viszont már csak 546 forint marad a zsebünkben. A nagybankok ajánlatai között szétnézve láthatjuk, hogy a legkedvezőbb ajánlatot a Raiffeisen Bank és az OTP Bank ajánlja, 500 forint, illetve 400 forint kamatot kínálva. Ezekből az elvonások után csak 390 és 312 forint marad.

A bankbetét lejárata után viszont, ha hozzá szeretnénk jutni a pénzünkhöz, akkor további költségek merülnek fel. Amennyiben ezt a három hónapos betét lejárata után továbbutaljuk más bankhoz, úgy az utalásért 550 forintot kell fizetnünk (a betétlekötés szerint legkedvezőbb bankszámlacsomaggal számolva), ami azt jelenti, hogy négy forinttal kevesebbet vehetünk fel, mint amennyit eredetileg befektettünk. Ha készpénzben vesszük fel az összeget, akkor (a 150 ezer forintig ingyenes készpénzfelvételt nem számolva) 600 forintba kerül hozzájutni a pénzünkhöz, ami mínusz 54 forintot jelent. Jó tudni, hogy ezeket a költségeket el lehet kerülni, ha kártyás vásárlással költjük el a pénzünket, mivel a legtöbb számlacsomag esetén ez ingyenes.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Így látható, hogy már az elérhető legjobb konstrukció mellett is rosszul járunk, ha csupán három hónapra kötjük le a pénzünket. A későbbi kamatszintek egyelőre bizonytalanok, így nehéz megmondani, hogy számolhatunk-e a jelenlegi kamatokkal, vagy a további alapkamat-csökkentést követve a betétek kamata is tovább csökken.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

A szövetségesek sorra jelentik be jelentős katonai beruházásaikat, amivel azt bizonyítják, hogy teljesítik az Egyesült Államok védelmi kiadások növelésére vonatkozó elvárásait.

A karbantartások idején számos népszerű banki szolgáltatás átmenetileg nem lesz elérhető, ezért az ügyfeleknek érdemes előre megtervezniük a bankolást.

Szigorúbb, átláthatóbb és a kormánytól függetlenebb működési modellre áll át a Magyar Fejlesztési Bank.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

A rendszeres gyermekvédelmi kedvezmény évi két alkalommal nyújt anyagi segítséget a rászoruló gyermekek ellátásában, de más módon is enyhítheti a család anyagi terheit.

Dolláralapon mérve a nigériai tőzsde vette át a vezetést a világ legjobban teljesítő részvénypiacai között,

Mínuszban nyitott a magyar tőzsde.

A részvénypiac forgalma 22,4 milliárd forint volt, a vezető részvények gyengültek az előző napi záráshoz képest.

Magyarország a 150 vizsgált ország közül a 42. helyen végzett a világ legbiztonságosabb befektetési célpontjainak rangsorában.

A Bankmonitor számításai szerint több népszerű lakossági állampapír jelenleg kiemelkedő reálhozamot biztosít, vagyis az infláció levonása után is jelentős nyereséget termel.

Az Államadósság-kezelő Központ (ÁKK) tranzakciójának árazása már hétfőn megtörténhet, a lépést pedig a hazai gazdaság javuló befektetői megítélése is támogatja.

A BUX rekordjai mögött elsősorban az OTP erősödése áll, de a hét második felében már a Mol is jelentős mértékben segítette az emelkedést.

A magyar háztartások a kiugróan magas infláció ellenére is jelentős mennyiségű készpénzt halmoztak fel otthonukban.

Sorra érkeznek a nagy elemzői jelzések: kilenc részvényben látnak most 30-80 százalékos hozamlehetőséget a szakértők

A nyári külföldi utazások során komoly összegeket takaríthatunk meg, ha tudatosan kezeljük a devizaváltást és a kártyás fizetéseket.

Számos bank július elsejétől a 2025-ös inflációnak megfelelően megemelte a számlavezetési, utalási díjait.

A részvénypiac forgalma 25,8 milliárd forint volt, a vezető részvények a Richter kivételével erősödtek az előző napi záráshoz képest.

Bár a költségvetésben hatalmas hiány tátong, a frissen hivatalba lépett kormány euróbevezetési tervei és stabilizációs lépései javították a magyar eszközök megítélését.

Családi viszály robbant ki Nádas György és két fia között a humorista édesanyjának hagyatéka miatt.

Az arany és az ezüst árfolyama egyaránt kulcsfontosságú lélektani határok körül ingadozik.

A részvénypiac forgalma 29,5 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest.

Minden ötödik magyarnak egy hónapra, vagy még kevesebb időre elegendő tartaléka van.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.