Az ingatlan sok szempontból remek befektetés, de pontosan azok a tulajdonságai, amik befektetésként vonzóvá teszik, biztosítéki szerepben komoly hátrányt jelentenek.

Az egyik népszerűbb öngondoskodási forma ma Magyarországon a unit-linked azaz a befektetéssel kombinált életbiztosítás. Az ügynökök hada által kínált termék rendszeres, 10-20 évig tartó megtakarításra ösztönöz. Mivel azonban sokan felbontják a szerződésüket, a hűséges megtakarításért ma már több termék esetében is bónusz kifizetések járnak. Ezeket vizsgáltuk és próbáltuk összehasonlíthatóvá tenni őket, hogy pontosan tudjuk, mit várhatunk a befektetésünktől.

Ember legyen a talpán, aki össze tudja hasonlítani a különböző biztosítók unit-linked termékeit az értékesítők leírása alapján. Már a hozamok, kockázatok is megnehezítik a különböző termékek, vagy portfóliók közti választást, ezt fejelik meg még a biztosítók a különböző hűségbónusz rendszerükkel. Ezektől lesz csak igazán átláthatatlan az egész, de nézzük a mese helyett melyik ügyfélbónusz mit is ér a valóságban. Az összeállítás során megkérdeztük a legnagyobb biztosítókat, 5 válaszolt is, természetesen több hasonló bónuszrendszerrel csábító megoldás van még a piacon. (A cikk megjelenése után az AXA bíztosító megkeresett minket, így az összehasonlításunkat bővíteni tudtuk az Univerzum II. termékkel.)

Elemzés: Unit-linked: biztosítás, ami hasznot hoz neked

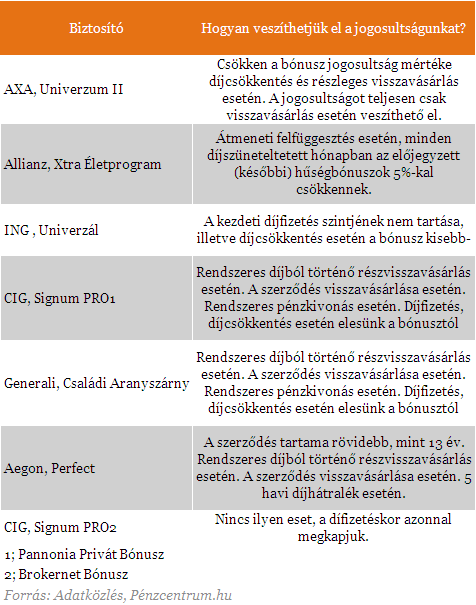

A különböző bónuszok kifizetéséhez több feltételt is társítanak a biztosítók. Amennyiben a befektetésünk megtérülésekor számolunk ezekkel a plusz kifizetésekkel, mérlegeljük tudjuk-e teljesíteni az egyes feltételeket a szerződés teljes ideje alatt! A vizsgált biztosításokhoz kapcsolódó feltételeket a következő táblázat tartalmazza.

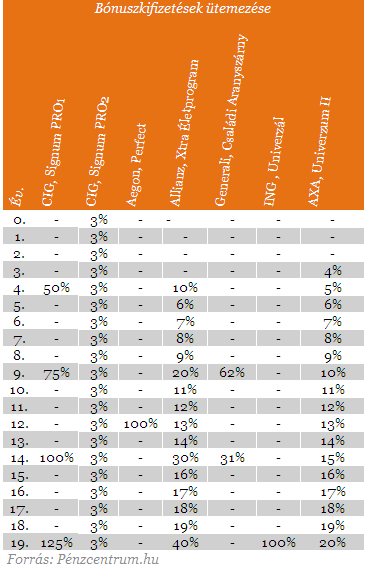

Az egyes termékek pénzáramlásait külön is részletezzük, de egy egységes táblázat segítségével a cikk végén egyértelműen kiderül, mennyire is éri meg 20 évre elköteleznünk magunkat egy befektetés mellett. A pontos összehasonlítás miatt figyelnünk kell a bónusz jóváírások időpontjára is, minél előbb történik a kifizetés, annál hamarabb szállhatunk ki büntetlenül a szerződésünkből. Ennek eldöntésére egy táblázatot rajzoltunk, amiben az egyes bónusz kifizetések időpontjait tüntettük fel az éves díj arányában.

A hűség jutalma

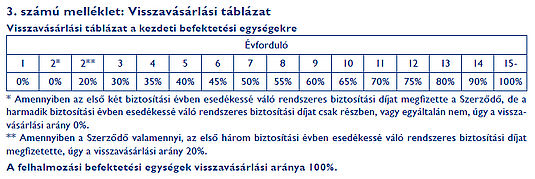

A unit-linked életbiztosítások elsősorban a hosszú távú befektetőknek a terméke, mégis a szerződések többsége nem éli meg a lejárati dátumot. Egyes termékek esetében 30-40 százalékos, míg mások még alacsonyabb, akárcsak néhány százaléknyi teljes futamidős ügyféllel számolnak a biztosítók A klasszikus hűségbónuszok célja épp az ügyfél megtartása, az elveszíthető bónuszok a szerződés felmondásának költségeit növelik, melyek amúgy is magasak: az idő előtti felmondás költségeiről a visszaváltási táblákból érdemes tájékozódni. Ki akar egy olyan biztosítást felmondani, ami a következő évben fizeti ki a bónuszát? ÉS ki akar egy olyan biztosítást felmondani, mely a befektetett tőkének csak a felét fizeti vissza? Talán senki, mégis sokan megteszik kényszerűségből.

Az Aegon Perfect biztosítás klasszikusan egy ilyen hűséget jutalmazó konstrukció. A termék a 13. évben fizeti ki az éves díj 100 vagy 50 százalékát (a díj nagyságától függően) hűségbónuszként.

Az Aegon megoldásához nagyon hasonló bónuszrendszert dolgozott ki a Generali is, a Terminusz bónusz a 10. és 15. évben fizet. A csavar ott van, hogy mit és miként fizet. A bónusz lényege, hogy az első évben elkülöníti a biztosító az éves díjunk 50 százalékának megfelelő bónuszt, ami 2,25 százalékos éves hozammal kerül kifizetésre két részletben. A felhalmozott összeg első fele a 10. évben, a maradék a 15.-ben kerülhet a kezünkbe. Egy kis pihenő az ING Univerzállal. A termék olyan egyszerű, amennyire csak lehet. 20 év után kapunk egy száz százalékos bónuszt.

A CIG Pannonia Signum Pro terméke szeptember végéig akciós Pannónia Privát Bónuszjóváírással csábítja az ügyfeleket. Minden 5. évben kapunk valamilyen jóváírást, amelyeket a fenti táblázat tartalmazza. A Signum Prohoz egy másik bónusz is (kizárólagosan) választható, a Brokernet Bónusz már nem a hűséget jutalmazza, egyszerűen minden díjbefizetést kiegészít az alábbi táblázatnak megfelelő százalékkal. Semmiképp ne felejtsük el az összehasonlításnál, hogy ehhez a bónuszhoz bármelyik évben már hozzá is juthatunk.

Az Allianz Xtra Életprogram bónusza némileg hasonlít a Brokerneteshez, az 5. évtől kezdődően az adott év számának megfelelő százalékú hűségbónuszhoz jut az ügyfél, amelyet az éves díj arányában számítanak ki. Minden 5. évben dupla bónuszt ír jóvá a unit-linked számlán a biztosító. Az Univerzum II. biztosítással hasonló koncepcióra épít az AXA is, 4. évtől kezdve bónuszként kapjuk az éves díj biztosítási évnek megfelelő százalékát.

Portfoliók és eredményhirdetés

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Hogy végül mennyit kap vissza az ügyfél az a unit-linked termék mögött álló befektetéstől függ elsősorban. A biztosítók a befektetési portfoliók széles skáláját kínálják az ügyfeleiknek. A biztosítók a befektetési portfoliók széles skáláját kínálják az ügyfeleiknek. Ezekből az ügyfelek kockázatvállalási hajlandóságuk mértékében válogathatnak, a biztonságosabb államkötvényektől kezdve a kockázatosabb részvénypiacokig. Az elérhető eszközalapok felölelik az egész világot (Európa, Ázsia, Észak-Amerika, Dél-Amerika, Oroszország, Magyarország). A legtöbb biztosító különböző megnevezésekkel próbálja segíteni a megtakarítókat, így akár konzervatív, dinamikus kiegyensúlyozott vagy egyéb hasonló fantázianévvel ellátott portfoliót is választhatunk. Az ügyfél azonban nem a befektetés teljes hozamát kapja meg, levonásra kerülnek ugyanis a biztosító, az alapkezelő és a közvetítők költségei. Ezek együttes mértékét éves szinten a TKM mutatja meg.

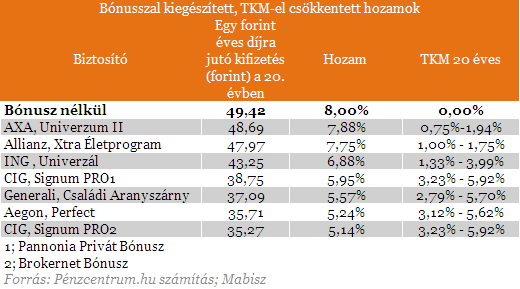

A fenti táblázatban próbáltuk összefoglalni az egyes biztosítók forint alapú unit-linked biztosításainak bónuszkifizetéseit. Az első oszlop az egy forint éves díjra jutó 20. évi kifizetése, 8 százalékos feltételezett befektetési hozam és 600 ezer forintos éves díj esetén (az legkedvezőbb feltüntetett TKM-ekkel számolva). Ez a magas éves díj a jobb összehasonlítás miatt szükséges, ezen a szinten már mindegyik biztosító kínál valamilyen bónuszt a termékéhez. A második oszlopban szerepel a 20 év befektetésének hozama, a bázisként használt 8 százalékos hozamú bónusz nélküli befektetésé 8 százalék. Az utolsó oszlop az egyes biztosítási termékek teljes költségmutatóját adja meg.

Ahogy a táblázatban láthatjuk egyik termék esetében sem tudja kitermelni a bónusz a TKM-et. A magas költségek miatt mindegyik termék alulmarad egy nulla költségű 8 százalékos hozamú befektetéssel szemben. A díjak nagysága meghatározóbbnak is tűnik, mint maga a bónusz. Hiszen a legnagyobb bónuszt fizető Pannonia Privát bónusz nem is kicsit lemarad az AXA és Allianz termékeitől, melyek az alacsonyabb díjaik miatt tarolnak a mezőnyben. Az első helyen az Axa terméke végzett.

Több szakértő is felhívta a figyelmet, hogy megkérdőjelezhető ezeknél az óriási bónuszkifizetésnél valóban az összes ügyfél esetében szerződésben foglalt teljesítésével számolnak-e a biztosítók. A biztosítás megválasztásakor elsősorban figyeljünk annak TKM-jeire, az elérhető portfoliókra, a bonuszokkal próbáljunk meg reálisan számolni. Nemzetközi tapasztalatok is azt mutatják, hogy a szerződések elenyésző része éri el a 20. évet.

Az ingatlan sok szempontból remek befektetés, de pontosan azok a tulajdonságai, amik befektetésként vonzóvá teszik, biztosítéki szerepben komoly hátrányt jelentenek.

A 12 hónapos diszkont kincstárjegyekből a tervezett mennyiséget értékesítették, a tízéves fix és változó kamatozású kötvényekből a meghirdetettnél kevesebbet fogadtak el.

Az új ügyfeleknek elérhető akcióban évi 4 százalék feletti hozamú megtakarítási számlát kínál a nemrég itthon is fióktelepet nyitó cég.

Mind az önkéntes nyugdíjpénztárban, mind pedig az egészségpénztárban gyűlnek és szaporodnak a későbbi évekre eltett forintok.

A magyar részvények 2026 első fél évében 26,6 százalékos hozamot értek el, miközben a feltörekvő piaci részvények 23,8 százalékkal, a nyersanyagok pedig 11,8 százalékkal emelkedtek.

Újabb megtévesztő SMS‑hullám érte el a magyar felhasználókat: ezúttal a „Rendőrség” nevében küldenek üzenetet

A visszaesés mögött egyértelmű iparági átrendeződés húzódik meg.

A csalók banki ügyintézőnek kiadva magukat telefonon ráveszik áldozataikat a kincstári számla megnyitására, majd megszerzik a belépési adataikat, és ellopják a megtakarításaikat.

A Prémium Magyar Állampapír új sorozatának kibocsátását egy technikai részlet indokolja.

Szakértővel beszélgetünk a befektetések, a tőkepiacok és a magyar lakosság pénzügyi gondolkodásának legfontosabb változásairól.

Idén májusban történelmi csúcsra, 61,1 milliárd euróra emelkedett a Magyar Nemzeti Bank devizatartaléka.

A rendszeres gyermekvédelmi kedvezmény évi két alkalommal nyújt anyagi segítséget a rászoruló gyermekek ellátásában, de más módon is enyhítheti a család anyagi terheit.

Dolláralapon mérve a nigériai tőzsde vette át a vezetést a világ legjobban teljesítő részvénypiacai között,

Mínuszban nyitott a magyar tőzsde.

A részvénypiac forgalma 22,4 milliárd forint volt, a vezető részvények gyengültek az előző napi záráshoz képest.

Magyarország a 150 vizsgált ország közül a 42. helyen végzett a világ legbiztonságosabb befektetési célpontjainak rangsorában.

A Bankmonitor számításai szerint több népszerű lakossági állampapír jelenleg kiemelkedő reálhozamot biztosít, vagyis az infláció levonása után is jelentős nyereséget termel.

Az Államadósság-kezelő Központ (ÁKK) tranzakciójának árazása már hétfőn megtörténhet, a lépést pedig a hazai gazdaság javuló befektetői megítélése is támogatja.