Az önkéntes nyugdíjpénztári portfóliók kiemelkedő teljesítményt nyújtottak 2025-ben, a legjobb befektetések két számjegyű hozamot értek el.

Nagyon nehéz előre látni, hogy a levont forintokért cserébe 10-20-30 év múlva mennyi nyugdíjat fogunk kapni. Az állami, a magán és az önkéntes nyugdíjpénztárak együttes használatával azonban sokkal nagyobb biztonsággal készülhetünk fel nyugdíjas éveinkre. Most a magánnyugdíjpénztárak legfontosabb jellemzőit mutatjuk be.

A magánnyugdíjpénztár a nyugdíjrendszer második pillére (az első az állami társadalombiztosítás). A tagdíj mértéke a tag bruttó jövedelmének 8%-a (10%-ig kiegészíthető), melyet a munkáltató von le és fizet be. A magánnyugdíjpénztári tagok egyéni számlájáról - akárcsak az állami nyugdíj esetén - a nyugdíjkorhatár elérésekor, illetve a nyugdíjjogosultság megállapítása után fizethető nyugdíjszolgáltatás.

Magánnyugdíjpénztárba kötelező belépniük a pályakezdőknek (35. életévüket még be nem töltött első járulékköteles jogviszonyt létesítők), magánnyugdíjpénztári taggá válhatnak továbbá saját döntésük alapján azok a 30 év alatti személyek, akik korábban már munkába álltak, de nem választottak magánnyugdíjpénztárat, és ezáltal kizárólag az állami rendszerben maradtak; illetve azon 35. életévüket betöltött személyek, akik első járulékköteles jogviszonyt létesítenek. Ezek a belépési szabályok vonatkoznak a magyar, illetve az EU (EGT) tagállamok polgáraira. Más államok polgárai önkéntes döntésük alapján léphetnek be, amennyiben hazánkban járulékköteles jövedelemmel rendelkeznek.

A MAGÁNNYUGDÍJPÉNZTÁR ELŐNYEI

• A megtakarítás saját, névre szóló számlán van nyilvántartva, így folyamatosan nyomon követhető, ellenőrizhető a számla alakulása.

• A megtakarított összeg befektetésre kerül, hozamot termel, ezért a nyugdíjszolgáltatás a befizetett tagdíjak mértékén kívül jelentősen függ az elért és a pénztár által jóváírt hozamok nagyságától is.

• A magánnyugdíjpénztári megtakarításon keletkező hozam adómentes, így kamatadót sem kell fizetni.

• A számla összege nyugdíjba menetelig örökölhető, így a pénztártag halála esetén a számla összege a megjelölt kedvezményezettek, vagy - kedvezményezett jelölés hiányában - az örökösök számára elérhetővé válik.

• A pénztártag több befektetési lehetőség, portfólió közül választhat (2009. 01. 01-től minden magánpénztárban), ezzel is befolyásolva az elérhető hozamok nagyságát.

• Hozamgarancia.

KI LEHET TAG?

• A pályakezdők (Magyarországon első alkalommal bejelentett tb-köteles jogviszonyt, például munkaviszonyt létesítők) számára a tagság kötelező, ha még nem töltötték be a 35. életévüket.

• Taggá válhatnak azok is, akik 30. életévüket még nem töltötték be, és nem tagjai egyik magánnyugdíjpénztárnak sem, és tb-köteles jogviszonyban állnak.

• Taggá válhatnak azok, akik már betöltötték 35. életévüket, és Magyarországon első alkalommal létesítenek tb-köteles jogviszonyt.

• Pénztárváltásra abban az esetben van lehetőség, amennyiben a tag legalább 6 hónapot eltöltött egy magánpénztárban. Az átlépés során a teljes felhalmozott vagyon (tagdíj+hozam) átadásra kerül az új pénztár számára. A gyakori pénzváltást a törvény szankciókkal sújtja.

MAGÁNNYUGDÍJPÉNZTÁRI TAGDÍJ

Fontos tudni, hogy a magánnyugdíjpénztári tagdíj nem jelent többletterhet, mert része a munkavállalók által - a jogszabályban meghatározott módon - kötelezően fizetett nyugdíjjáruléknak. Mértéke a bruttó jövedelem 8%-a, amelyet a pénztártag, vagy a munkáltatója akár a járulékalap 10%-ára kiegészíthet. A tagdíjat jellemzően a munkáltató vonja le és fizeti meg a bruttó fizetésből (egyéni vállalkozók, őstermelők stb. maguk után fizetik be a kötelező járulékot és a tagdíjat) a járulékplafon11 szintjéig.

Ez utóbbi alapján azon munkavállaló, akinek az összesített bruttó jövedelme egy adott éven belül eléri az érvényes járulékplafont (2010-ben 7 453 300 Ft), a járulékplafon feletti jövedelmekből már nem kerül levonásra nyugdíjjárulék. Ezért a járulékplafon elérését követően emelkedik a nettó jövedelem, viszont a járulékplafon feletti jövedelemrész már nemszámít be a leendő nyugdíjba, és nem gyarapítja a magánnyugdíjpénztári megtakarításokat sem.

BEFEKTETÉS

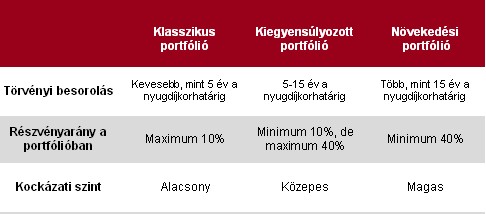

A magánnyugdíjpénztárak a tagok befizetéseit és felhalmozott vagyonát folyamatosan befektetik. A pénztárak 2007. 12. 31-ig, a törvényi előírásnak megfelelően egyetlen befektetési portfólióba helyezték el a tagok befizetéseit, vagyis a pénztártagoknak nem volt választási lehetőségük a vagyon befektetését illetően. 2009.01.01-től a pénztáraknak kötelező választható portfóliós rendszert működtetni. A választható portfóliós rendszer keretében három portfóliót kell létrehozni: a Klasszikus, a Kiegyensúlyozott, valamint a Növekedési portfóliót.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Visszalépés a TB -be

Fontos tudni, hogy 2012. december 31-ig visszaléphet a TB- rendszerbe az a tag, aki jogosulttá válik nyugdíjszolgáltatásra, és a pénztár által kalkulált havi járadéka nem éri el a TB nyugdíjának 25%-át, feltéve, hogy 120 hónapnál rövidebb idejű pénztártagsággal rendelkezik.

Minden pénztártagnak biztosított a lehetőség, hogy a számára leginkább megfelelő befektetési kombinációba helyezze el a nyugdíjcélú megtakarítását. A választással egyidejűleg dönt a jelenlegi vagyona, illetve a későbbi befizetései befektetéséről is. A piaci tapasztalatok alapján a magasabb részvényarányú portfóliók hozamelvárása hosszú távon magasabb, viszont rövid távon jelentős ingadozást is mutathat, ez jelenti a kockázatot. A törvényi szabályozás arra törekszik, hogy a nyugdíjkorhatárhoz közeledve a pénztártagok vagyona a kevésbé kockázatos portfolióba kerüljön, így azok, akiknek legfeljebb 5 éve van a nyugdíjkorhatárig, a Növekedési portfóliót nem választhatják (a magas kockázat miatt).

A magánnyugdíjpénztár működésének megértéséhez képzeljünk el egy olyan számlát, amire folyamatosan érkezik befizetés, de a számlán összegyűlt pénzhez csak a nyugdíjba vonuláskor lehet hozzájutni. A nyugdíjba vonulásig tartó időtartam alatt a pénztár vagyonkezelője a befizetett tagdíjakat befekteti, így a számla a befektetések pozitív eredményével, a hozammal is gyarapszik.

A pénztártagok egyre növekvő hányada pályakezdőként, fiatalon lép be a pénztárba, és nyugdíjba vonulásukig akár 40 évet is eltölthetnek tagként. Folyamatos tagdíjfizetés mellett, a vagyon gyarapodásában egyre jelentősebb szerepet játszik a hozam (a kamatos kamat hatása miatt).

Hozamgarancia

A 2010. január 1-jétől hatályos jogszabályok szerint a Pénztárak Garanciaalapja a tag magánnyugdíjpénztár által vezetett egyéni számlájának egyenlegét - amennyiben az a nyugdíjszolgáltatás megállapításakor nem éri el a hozamgarantált tőke összegét - a hozamgarantált tőke mértékéig kiegészíti.

A hozamgarantált tőke a jelenleg hatályos jogszabályok szerint a tag egyéni számláján jóváírt kötelező és kiegészítő tagdíjbefizetéseknek a KSH által közölt, adott hónapra vonatkozó fogyasztói árindexek (infláció) szorzatával növelt összege (azaz ez a garancia biztosítja a tag befizetései vásárlóértékének megőrzését).

A hozamgaranciára való jogosultságot azonban elveszítheti a pénztártag, amennyiben a felhalmozási időszakban az általa kezdeményezett pénztárváltások között nem telt el legalább öt év. Az öt év megállapításakor nem kell figyelembe venni a 2009. december 31-ig kezdeményezett váltásokat.

Nem számít a tag általi kezdeményezésnek az, ha a tag a pénztárak egyesülése, vagy szétválása miatt kerül új pénztárba. Szintén elveszíthető a hozamgarantált tőkére való jogosultság, ha a tag által kezdeményezett portfólió váltások között nem telt el legalább öt év. Az öt év megállapításakor nem kell figyelembe venni a 2009. december 31-ig kezdeményezett váltásokat. (Nem minősül tag általi kezdeményezésnek az életkorhoz kapcsolódó portfólió átsorolás.)

Ha az alábbi kérdésre helyesen válaszolsz és regisztrálsz játékunkra, nyerhetsz egy hűtőmágnest vagy a 4db LG Blu-ray lejátszó egyikét, illetve fődíjként egy LG márkájú LH5020 FULL HD LCD televíziót!

a) hagyományos, egyenletes, emelkedő

b) klasszikus, kiegyensúlyozott, növekedési

c) egyszerű, szabályos, felfutó

Az önkéntes nyugdíjpénztári portfóliók kiemelkedő teljesítményt nyújtottak 2025-ben, a legjobb befektetések két számjegyű hozamot értek el.

A magyar diákmunkapiac elmúlt másfél évtizede lényegében egyetlen nagy átrendeződés története.

Hogyan érdemes szervezni a munkavégzést hőségriadóban? Otthon, ahol mindenki külön hűti a lakását, vagy egy korszerű, energiahatékony irodaházban, ahol a hűtés központilag működik.

Súlyos munkaerőhiányt és fenntarthatatlan bérspirált okozott Oroszországban a háborús gazdálkodás.

A szakszervezet szerint a jelenlegi előírások nem nyújtanak megfelelő védelmet a nyári hőséggel szemben, ezért aláírásgyűjtést indítottak a dolgozók egészségének védelmében.

A kánikula elleni védekezést bonyolítja, hogy a kormányzati elvárásokkal összhangban a cégeknek az energiafogyasztásukat is mérsékelniük kell.

Egy jól időzített és megtervezett karrierszünet nemcsak a vezetőt, hanem a vállalkozást is új pályára állíthatja.

A tartós hőség nemcsak a komfortérzetet rontja, de komoly fizikai és mentális terhet jelenthet a dolgozók számára.

Bár a magyar munkaerőpiac látszólag stabil, hiszen a foglalkoztatottság továbbra is magas, a munkanélküliség pedig nem emelkedik drámai mértékben.

Átfogó javaslatcsomagot dolgozott ki a Magyar Kereskedelmi és Iparkamara (MKIK) a gazdaság működőképességének megőrzése és az energiaválság kezelése érdekében.

Heti összefoglaló a Pénzcentrum legolvasottabb cikkeiből: ezek a témák mozgatták meg leginkább az olvasókat.

Hiába emelkednek látványosan a magyar bérek, a számok mögött továbbra is jelentős jövedelmi különbségek húzódnak meg.

Az IWG kutatása szerint a helyfüggetlen munkavégzés a válaszadók 90%-ánál javította a munka és a magánélet egyensúlyát, míg 80%-uk produktívabbnak érzi magát.

A diákok által legfontosabbnak tartott készségek között továbbra is a kommunikáció, a problémamegoldás és a kritikus gondolkodás vezet.

A saját márkás termékek népszerűsége töretlen.