A tavaszi lakásbiztosítási kampány és az egy éves díjkorlátozás nyomán ismét enyhén csökkentek a lakásbiztosítási díjak.

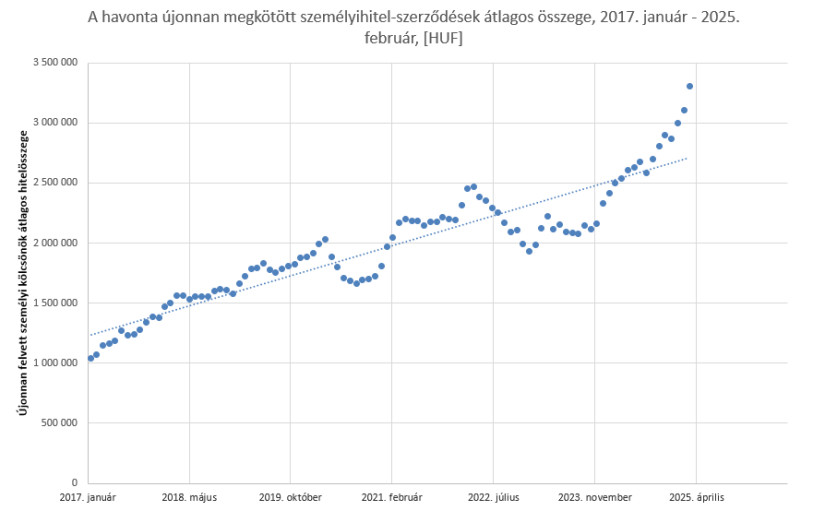

Mostanra másfél éve, 2023 ősze óta figyelhető meg az a jelenség, hogy hónapról hónapra egyre nagyobb az újonnan felvett személyi hitelek átlagos szerződéses összege – az idén februári átlagösszeg már 56,1%-kal múlta felül a 2023 októberit. A személyi hitelt igénylő magyar háztartások tehát egyre bátrabban, egyre nagyobb összegeket igényelnek meg. De vajon mi lehet a gyors növekedés oka? Tényleg egyre felelőtlenebbül adósodnak el a magyarok?

Múlt heti cikkünkben bemutattuk, hogy a Magyar Nemzeti Bank (MNB) legfrisseb adatai szerint az idén februárban újonnan felvett személyi hitelek átlagos hitelösszege 3 307 398 forint volt. Mindez a szám két szempontból is figyelemre méltó – először is, még sosem volt ennyire magas az igényelt személyi hitelek átlagösszege, másrészt ez a mostani érték már 56,1%-kal múlta felül a 2023 októberi 2 118 403 forintos átlagot.

Ez a mostani, dinamikus növekedés ugyanis nagyjából innentől, 2023 őszétől datálható. Az azóta eltelt időszakban mindössze kétszer – 2024 júliusában és novemberében – fordult elő, hogy az újonnan kihelyezett személyi hitelek átlagösszege alacsonyabb volt a megelőző hónap átlagösszegénél.

Tehát mindössze másfél év leforgása alatt több mint 56%-kal nőtt az átlagos kölcsönösszeg.

A képet ugyanakkor valamennyire árnyalja, hogy a 2024-et megelőző három évben lényegében stagnált a személyi hitelek átlagösszege – a 2021-es 2 162 628 forint 2022-ben 2 244 677 forintra emelkedett (+3,8%), ami aztán 2023-ban 2 133 943 forintra csökkent (-4,9%).

Ugyanakkor a 2010-es évek második feléhez képest így is jelentős mértékben nőtt az átlagösszeg. Az MNB csak 2017-ig visszamenőleg közöl adatot a szerződésszámra vonatkozólag, így csak eddig tudjuk visszaszámolni a kihelyezett összegek és a szerződések száma alapján, hogy mekkora volt akkoriban az átlagos hitelösszeg.

A rendelkezésre álló adatok alapján 2017-ben még csak 1 231 926 forint volt az átlagos hitelösszeg, amit a 2025-ös (január-februári) átlag már 160,4%-kal múl felül. Tehát egy évtizeden belül eljutottunk oda, hogy több mint két és félszer annyi személyi hitelt vesz fel egy átlagos adós, mint korábban.

Érdemes persze azt is megvizsgálni, hogyan viszonyultak/viszonyulnak egymáshoz a 2017-es, illetve a jelenlegi hitelösszegek és a nettó átlagkeresetek. A Központi Statisztikai Hivatal (KSH) adatai alapján 2017-ben 197 516 forint volt a havi nettó átlagkereset, tehát a személyi hitelek akkori átlagösszege 6,2 havi átlagjövedelemnek felelt meg.

Ezzel szemben idén januárban 444 300 forint volt a kedvezmények nélküli nettó átlagkereset, ami alapján azt mondhatjuk, hogy az idén január-februári adatok alapján számolt 3 207 713 forintos átlagkereset 7,2 havi átlagjövedelemnek felel meg.

Az átlagos hitelösszeg tehát gyorsabban növekedett az átlagjövedelemnél, azt azonban mégsem mondhatjuk, hogy gyökeresen más lenne a helyzet, mint 2017-ben.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Valójában sokkal inkább arról van szó, hogy a 2021-22-ben kibontakozó válság – elszálló energiaárak, magas kamatkörnyezet, magas infláció, csökkenő reáljövedelmek – miatt évekig elmaradt átlagösszeg-növekedést most korrigálják a hitelfelvevők.

A fentiek ellenére elmondható, hogy az utóbbi bő egy évben valóban rendkívül gyorsnak tűnik az átlagos hitelösszeg növekedése. Hogy ezt a gyors növekedést mi okozza, az minden bizonnyal több dologgal is magyarázható.

Az egyik legfontosabb tényező minden bizonnyal a hitelkamatok csökkenése. Bár ez a folyamat az utóbbi hónapokban kifulladni látszik, ugyanakkor 2023 őszéhez képest még jelentős a csökkenés mértéke – a fent említett 2023. októberben például még 18,86% volt a személyi hitelek átlagos évesített kamatlába, ellenben idén februárban már csak 15,72%. Ez azonban csak az átlag, hiszen valójában akár már újra lehetséges 10% alatti kamattal is személyi hitelt felvenni.

A másik fontos tényező, hogy a bérek is újra érdemi növekedésnek indultak – a már idézett KSH-adatok szerint az idén januári nettó átlagkereset bő 10%-kal múlta felül a tavaly januárit.

Mindez természetesen még csak arra magyarázat, hogy miből telik az ügyfeleknek nagyobb hitelösszeget felvenni, arra még nem, hogy miért is teszik mindezt. Erre a kérdésre természetesen kézenfekvő magyarázat maga az infláció, hiszen nem csak a bérek, hanem az árak is számottevően emelkedtek az utóbbi években. Értelemszerűen tehát nagyobb kölcsönösszegre van szükség ugyanazon hitelcél megvalósításához 2025-ben, mint mondjuk 2021-ben.

Mindehhez azt is hozzátehetjük, hogy a személyi hitelekből nagyon gyakran finanszíroznak olyan nagyobb horderejű kiadásokat, mint például gépkocsi vásárlása vagy lakásfelújítás. Ezek pedig mind olyan kiadások, amik jelentősen, még az átlagos fogyasztóiár-indexnél is nagyobb mértékben drágultak az utóbbi években. Hiszen mondjuk ha egy felújítást veszünk alapul, akkor - ha csak a munkabérek emelkedéséből indulunk ki – minden túlzás nélkül mondhatjuk, hogy a költségek minimum duplázódtak.

A tavaszi lakásbiztosítási kampány és az egy éves díjkorlátozás nyomán ismét enyhén csökkentek a lakásbiztosítási díjak.

Tovább csökkent a működő kórházi ágyak száma Magyarországon: tavaly már alig több mint 60 ezer volt az országban.

Az uniós módszertan alapján számolt első negyedéves hiány 2090 milliárd forintot tett ki.

Éves összevetésben is jelentős lassulás látható, hiszen 2026 első negyedévében az áremelkedés mértéke 9,2 százalékra mérséklődött.

A Pénzcentrum Hetifókuszában szakértőket és elemzőket kérdeztünk arról, milyen gazdasági folyamatokra számítanak 2026 második felében

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

Rózsahegyi Zsanettet, a Láng Negyed projektvezetőjét a barnamezős beruházásról kérdeztük.

Így dolgoznak a félautomata rendszerek a háttérben.

A Gránit Bank friss elemzése szerint a Z generáció számára a feltétel nélküli díjmentesség, a virtuális bankkártya és a piaci középárfolyamon történő devizaváltás jelentik a legnagyobb vonzerőt bankszámla-választáskor.

Akár a nyaralásra készülsz, akár a nyári szünetet szeretnéd egyszerűbben és kedvezőbben megoldani, most érdemes figyelni a SPAR új kuponakciójára.