A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Nem csak akkor érheti meg hitelt felvenni, ha például autót vagy ingatlant vásárolnánk, de nincs meg az ehhez szükséges forrás, hanem akár egy meglévő hitel olcsóbbra cserélése is jó apropó lehet. Számos tévhit kering azonban a köztudatban a hitelkiváltással kapcsolatban, ebből szedtek össze 6-ot a Bankmonitor szakértői.

Egy hitelkiváltás során meglévő kölcsönünket cserélhetjük le egy újra. Ha az új hitelek kamata csökkent az elmúlt években, akkor a kiváltással olcsóbbra, vagy biztonságosabbra cserélhetjük a hitelünket. (Biztonságosabbra, hiszen hosszabb kamatperiódus választásával csökkenhetjük a kamatemelkedés kockázatát.)

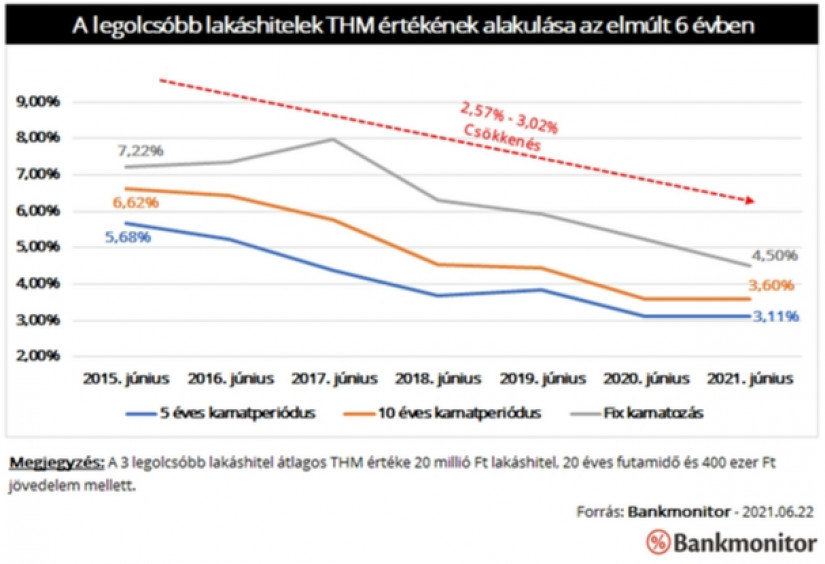

Éppen ezért érdemes időközönként felülvizsgálni meglévő hiteleinket és áttekinteni az aktuálisan elérhető banki hitelajánlatokat. Ha megnézzük az elmúlt 6 év hitelkondícióit, akkor jól látható, hogy a kiváltásnak lehet létjogosultsága: a legnépszerűbb hosszú kamatperiódusú kölcsönök átlagos éves hitelköltsége 2,5-3 százalékponttal csökkent.

Egy 20 millió forint összegű, 20 éves futamidejű új lakáshitel havi törlesztője 27-33 ezer forinttal kedvezőbb jelenleg, mint egy 6 éve felvett hasonló hitel induló részlete.

A hitelkiváltásokkal kapcsolatban azonban nagy az ellenállás, számos tévhit kering az emberek között. A Bankmonitor szakértői összeszedték a legnagyobb félreértéseket a lakáshitelek lecserélésével kapcsolatban.

Ez nem igaz, ugyanis a legtöbb bank a lakáshitelek kiváltását – kamatok szempontjából – úgy kezeli, mintha lakáscélra vennénk fel az új hitelt. Egyébként még akkor is megérhetné a hitelkiváltás, ha nem kapnánk meg a lakáscélú kölcsönök kamatát, hiszen jelenleg egy szabad célú jelzáloghitel olcsóbb az 5-6 évvel ezelőtti lakáshiteleknél.

Lakáshitelünk fennálló tartozásából elengednek 1 millió forintot a második gyermekünk megszületésekor. Sőt a harmadik baba érkezésekor a kölcsönünket 4 millió forinttal csökkentik. Sokan azt gondolják, hogy egy hitelkiváltással ezt a lehetőséget elvesztik.

A helyzet azonban kedvezőbb számunkra: a lakáshitelek kiváltására igényelt kölcsönből is érvényesíthető a tartozáselengedés. Ennek azonban feltétele, hogy az új hitel összegéből kizárólag a meglévő lakáshitel kerüljön kifizetésre. (A fennálló tartozáson és a kiváltás esetleges költségein felül szabad részt nem lehet kérni az új hitel igénylésekor.)

Sokan kötöttek ltp szerződést még az állami támogatás megszűnése, azaz 2018. októbere előtt. A 30 százalékos állami támogatásnak azonban feltétele, hogy a szerződés lejártát követően lakáscélra fordítsuk az összeget. Sokan azonban azt gondolják, hogy egy lakáshitel kiváltásakor az új kölcsön már nem minősül lakáshitelnek, emiatt a lakástakarék nem használható fel elő- vagy végtörlesztésre.

Ez azonban félreértés, a lakáscélú hitelek kiváltására igényelt kölcsönökbe betörleszthető ugyanis az ltp úgy, hogy ne veszítsük el az állami támogatásokat. Sőt, még a „második generációs” kiváltási hitelek előtörlesztése is megfelelő lenne. (Vagyis a kiváltási célra nyújtott kölcsön is kiváltható egyszer oly módon, hogy ltp szempontjából a lakáscél megmaradjon.)

Egy hitelkiváltásnál nem csak a kamatot, hanem törlesztőrészletet is nézni kell, de persze lényegesen a kiváltáshoz kapcsolódó költségek is. Ilyen lehet például az előtörlesztési díj, vagy éppen az új kölcsön igényléséhez kapcsolódó egyszeri költségek. Azonban egyáltalán nem biztos, hogy ezek miatt az extra kiadások miatt már nem éri meg lecserélni a meglévő kölcsönünket.

Példaképpen nézzük meg egy 4 évvel ezelőtt felvett, eredetileg 20 millió forint összegű és 20 éves futamidejű lakáshitel példáján keresztül a kiváltás hatását. A kölcsönt 5 éves kamatperiódus mellett, 4,26% kamaton vette fel anno a család család. (Ez a négy évvel ezelőtti három legolcsóbb lakáshitel átlagos kamatszintjének felel meg.)

Jelenleg a legolcsóbb lakáshitelek átlagos kamata 3,02%, emiatt egy kiváltás esetén a havi törlesztőrészlet akár 10 ezer forinttal is csökkenhetne. A kiváltás költségével és az új hitel induló díjaival valóban érdemes számolni, ezek összege nagyságrendileg 460 ezer forint. (2 százalékos előtörlesztési díjjal és 85 ezer forint induló költséggel számoltak a Bankmonitor szakértői.)

Azonban ezen extra kiadások mellett is a törlesztőrészlet csökkenése miatt összességében 1,6 millió forintot spórolhatna a család a hitelkiváltással. Vagyis egyáltalán nem igaz minden esetben az az állítás, hogy a kiváltás költségei elviszik a kedvezőbb törlesztőrészletből származó előnyöket.

Ha korábban nem a számodra legkedvezőbb hitelt választottad, akkor egy jól megválasztott hitelkiváltási célú kölcsön pénzügyi előnye még jelentősebb lehet!

Gyakran csak akkor jut eszünkbe, hogy akár le is cserélhetnénk meglévő hitelünket, amikor újabb kölcsönre van szükségünk. Sokan azt gondolják, hogy egy hitelkiváltási célú kölcsönből csak a meglévő hitel fizethető ki. Ez azonban nem igaz, több bank megengedi, hogy a jelenlegi tartozásunknál nagyobb összeget igényeljünk.

Ráadásul egyes pénzintézeteknél emiatt nem vesztjük el a lakáscélhoz kapcsolódó kedvező kamatszintet sem. Ez azonban nincs mindig igy, ha ilyen „kombinált célunk” van, akkor alaposan szét kell nézni a banki ajánlatok között.

Arra viszont fokozottan figyeljünk oda, hogy a szabad rész igénylése miatt milyen támogatásokat igényelhetünk a hitelünkhöz kapcsolódóan. Ebben a helyzetben ugyanis tényleg elveszíthetjük például a gyermekek után járó tartozáselengedést.

Sokan azt gondolják, hogy egy hitelkiváltási célú hitelből csak egyetlen kölcsönt lehet kifizetni. Ez azonban nem igaz. Sőt, ha az összes hitel lakáscélú volt, akkor a lakáshitel kedvező kamatszintjét is biztosan elérhetjük az új kölcsönnel is.

Ha egy lakáscélú és egy szabad célú hitelt gyúrnánk egybe a kiváltással, akkor már más lehet a helyzet. A legtöbb pénzintézet ebben a szituációban már az aktuális szabad felhasználású jelzáloghitelek kamatszintjén kínálná a kiváltási kölcsönt is.

Természetesen megoldható lehet, hogy két hitelből váltsuk ki a meglévő két kölcsönt: ezáltal a lakáshitel kiváltásánál megkaphatjuk a lakáscélú kamatot. Nem biztos azonban, hogy ez az ideális megoldás, ekkor ugyanis két hitel induló költségét kell megfizetnünk. Minden esetben külön meg kell vizsgálni, hogyan érné meg jobban több, eltérő célú hitel kiváltása. Ha a lakáscélú kölcsönökhöz kapcsolódó támogatásokat ki szeretnénk használni – ltp betörlesztés, gyermekek után járó tartozáselengedés -, akkor pedig ezt is számitásba kell venni a döntés során.

(x)

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

A magas lakásárak miatt sok vásárlónak az önerő előteremtése jelenti a legnagyobb akadályt. Erre kínálhat megoldást a pótfedezet bevonása, amellyel akár a teljes vételár is...

Visszaesett a kereslet a IV. és XV. kerületben, de egy árhatár alatt hirtelen elfogynak az eladók.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

Legutóbb 2022 elején járt hasonló szinten a jegyzés.

Szeptember végén valóban véget érhet a jelzáloghitelek kamatstopja: ezúttal nem hosszabbítanák meg, hanem végső határidőt szabnának a jelenleg visszavonásig érvényes kedvezménynek.

Közel öt év után, 2026. szeptember 30-án megszűnik a lakossági jelzáloghitelek kamatstopja. A kivezetés mintegy 216 ezer hitelszerződést, azaz minden negyedik érintett kölcsönt érint.

Kármán András pénzügyminiszter bejelentette, hogy 2026. szeptember 30-án végleg megszűnik a lakossági jelzáloghitelek kamatstopja

Kormányzati beavatkozás hiányában az érintetteknek egy összegben, 120 napon belül akár 1,9–3,7 millió forintos büntetést kell visszafizetniük.

Rövidesen napirendre tűzik annak a mintegy 25 ezer családnak az ügyét, akiket a babaváró támogatás feltételeinek elmaradása miatt súlyos visszafizetési kötelezettség fenyeget.

A legnagyobb versenytársnak számító Revolut már évek óta kínál hasonló szolgáltatást, ám náluk az árazás a felhasználó előfizetési csomagjától függ.

A probléma az összes magyarországi pénzintézetet érinti.

Bár a statisztikák alapján ma már minden hazai járásban eléri a bruttó félmillió forintot az átlagkereset, a lakásvásárlási esélyek élesen kettészakították az országot.

Az alelnök hangsúlyozta, hogy az árstabilitás megőrzése érdekében Magyarországon továbbra is fenn kell tartani a pozitív előretekintő reálkamatot.

Az év második felében ugyanis az áremelkedés egyértelmű gyorsulására lehet számítani.

Történelmi csúcsot ért el a magyar háztartások banki adóssága, miután a lakossági hitelállomány megközelítette a 13 500 milliárd forintot.

Az Országgyűlés ismét tárgyalni fogja a devizahitelesek ügyét, így végül az érvénytelenség jogkövetkezményéről is a jogalkotó fog dönteni.

A konkrét korlátozások értelmében egy nap legfeljebb tízszer lehet kártyás feltöltést indítani.

Miközben sok kiskereskedelmi vállalat a fogyasztás lassulásával küzd, a szépségipar továbbra is szárnyal Magyarországon.