Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

Lázár János péntek délelőtt jelentette be javaslatát, amely szerint a devizahiteleket az árfolyamrögzítéskor használatos árfolyamon lehetne előtörleszteni. Az elhangzott mondatok alapján ezt mindenki költségmentesen tehetné meg (nem lenne sem forint alapú maradványhitel, sem más egyéb költség). Ez alapján kiszámoltuk, érdemes-e még árfolyamrögzíteni, vagy jobban megéri kiváltani a hitelünket egy piaci kamatozású forintkölcsönnel. Nem minden feltétel mellett éri meg ez, a hosszabb futamidő esetén érdemes lehet továbbra is devizában törleszteni.

Felkavarta az állóvizet Lázár péntek délelőtti bejelentése, miszerint a bankoknak egyösszegű végtörlesztés esetén a devizahitelesek mentésére szolgáló korábbi csomagban rögzített 180 forintos frank- és 250 forintos euró árfolyamon kell biztosítaniuk a hitelből való kiszállást, minden ezzel kapcsolatos költség őket terheli.Legtöbben ezeken az árfolyamszinteken minimális árfolyamveszteséggel tudnak kiszállni a törlesztő részletek révén őket nyomorgató devizahitelekből. De megéri ezt tenniük egy sokkal magasabb kamatozású forint hitel segítségével?

A legtöbb embernek nincs semmilyen megtakarítása, vagy egyéb forrása ezen hitelek azonnali visszafizetésére, akár a nyomott árfolyamon is. Így valamilyen hitelhez kell nyúlni a legtöbbjüknek, hogy kifizethessék teljes tartozásukat. A legésszerűbb az eredeti devizahiteleket is folyósító bankokhoz fordulni, újbóli, immár forint alapú hitelekért, amiből a devizatartozás végképp rendezhető.

Egy átlagosnak mondható mai árfolyamon 8 millió forint összegű franktartozás a rögzítéskor használt 180-as árfolyamszint mellett csak 6 millió 261 ezer forint. Ugyanez a 8 millió forintos tartozás viszont euróban csak 850 ezer forinttal csökken (egy millióval kisebb mértékben, mint a frank esetén) az euró kapcsán érvényes 250-es rögzített árfolyam révén.

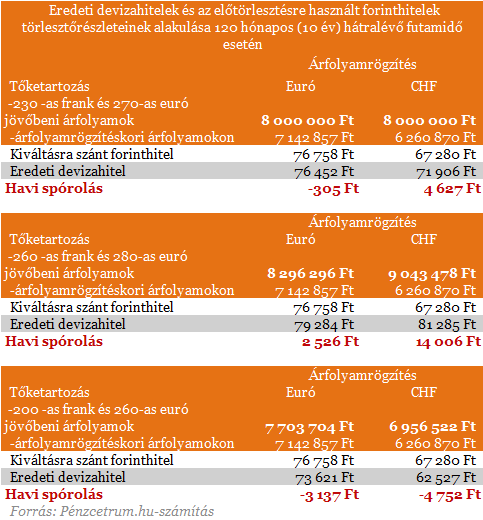

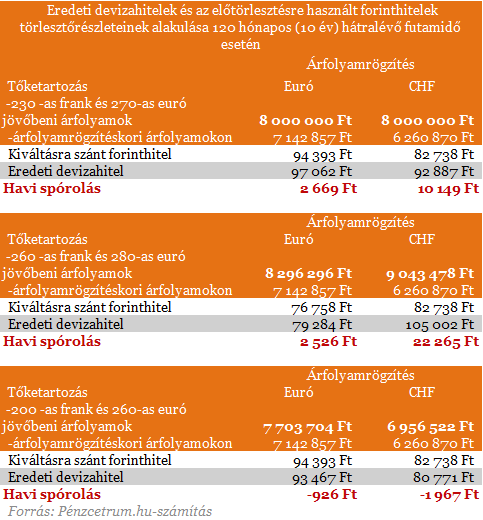

De nézzük meg mindkét hiteltípus esetén, miért is lehet érdemes (vagy miért nem) - akár forinthitellel is - azonnal kiváltani meglévő tartozásainkat. Számításaink során a frankhitelek esetében 7 százalék, euró hitel esetében 8 százalékos, míg a forint hitel kiszámításakor 10 százalékos THM-ekkel számoltunk. Az alábbi táblázat tartalmazza az aktuális (mai árfolyamokon számolt) törlesztőrészleteket, és az ennek kiváltásához szükséges forinthitel törlesztőrészleteit egy átlagosnak számító 8 millió forintos 15 év hátralévő futamidejű devizahitel esetén.A "havi spórolás" sorokban láthatjuk a két törlesztőrészlet különbségét. Ami az árfolyamváltozás hatására változhat, a következő táblázat mutatja ezek hatását.

260-as árfolyam esetén a havonta így megspórolt összeg nő, csökkenő árfolyam mellett viszont negatívba is fordulhat a megtakarítás. A megtakarítás mértékére ugyancsak nagy hatással van a hátralévő futamidő, hiszen ekkor a kamatköltségek eltéréseinek hatása elenyészőbb. Így megnéztük, hogy mennyivel tud többet spórolni az, akinek csak 10 év van még hátra a törlesztéséből.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Számításaink végén kijelenthetjük, hogy sokak számára megérheti, akár hitelből is kiváltania deviza tartozását ezeken az árfolyamokon. Főleg azoknak, akiknek viszonylag kevés idejük van hátra a futamidő végéig. Azon keveseknek meg mindenképp, akik rendelkeznek a végtörlesztéshez elegendő megtakarítással vagy a házuk eladásából szeretnék ezt megoldani? Mindezen kijelentés mellett legyünk óvatosak a lehetőség igénybevételekor, hiszen sokszor nem éri meg ezt a megoldást választani. Annak fényében még inkább kijelenthető ez, hogy a döntés nagy valószínűséggel növeli az országkockázatot, amely negatívan hathat a magyar kamatviszonyokra.

Elemzők szerint, ha a kormány elfogadja a Fidesz-KDNP devizahitelesekre vonatkozó javaslatát, a devizahitelek arányának csökkenésével ugyan javulhatna Magyarország nemzetközi megítélése, de a lépésnek komoly ára van, a forint gyengülne, a banki veszteségek pedig megugranának. Az MNB pedig újra megerősítette, hogy csak olyan megoldást tart elképzelhetőnek, amely nem veszélyezteti a pénzügyi rendszer stabilitását és működőképességét.

Müller János, a Magyar Bankszövetség vezető tanácsadója az MTI-nek elmondta, hogy a javaslatról nem konzultáltak a bankszövetséggel. Azt a szövetség elnökségének állásfoglalása után kommentálják.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A legkedvezőbb konstrukció megtalálása nagyban függ az igazolt jövedelemtől, a hitelösszegtől, a fedezetül szolgáló ingatlan értékétől és a vállalt banki feltételektől is.

Fontos hangsúlyozni, hogy a már meglévő, korábban folyósított kölcsönöket nem érinti a változás, azoknál megmarad a szerződésben rögzített kamat és törlesztőrészlet.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

A saját márkás termékek népszerűsége töretlen.