Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A svájci jegybank tegnap délelőtti bejelentése jelentősen csökkenti azt a bizonytalanságot, amely eddig a svájci frank forinttal szembeni árfolyamkilátásait övezte, ugyanis a devizaárfolyam egyik "lába" kapcsán most már nagyobb bizonyossággal tudunk - legalábbis rövid távon - előrelátni. Azt persze majd az idő dönti el, hogy a svájci jegybank képes lesz-e az eddigieknél gyengébb szinteken tartani a frankot. Mi változott a frankhitelesek számára, érdemes még árfolyamrögzíteni?

Mint ismert, tegnap délelőtt 10 órakor a svájci jegybank bejelentette be, hogy a frank rendkívüli túlértékeltsége miatt azt tűzi ki: a frank ne erősödhessen az euróval szemben az 1,20-as szintnél tovább (az EUR/CHF jegyzések ne süllyedhessenek ezen szint alá a devizapiacon).

Ez tehát egy árfolyamküszöböt jelent, nem a keresztárfolyam rögzítését. Az EUR/CHF jegyzések a jegybank szemszögéből ennél nyugodtan ingadozhatnak magasabb szinten, csupán akkor fog belépni a piacra nagy összegű euróvásárlásokkal a jegybank, ha azt látja, hogy az árfolyam ezen küszöb alá süllyedne. Innentől kezdve a frank euróval szembeni árfolyamkilátásai szokatlanul "egyoldalúvá" válnak, azaz sokkal nagyobb az esélye annak, hogy a frank az 1,20-es szint felett mozog az euróval szemben, mint az alatt.

Augusztus közepén, miután csaknem 1,00-ig erősödött a frank az euróval szemben, azt valószínűsítettük, hogy már túl lehetünk a frankerősödés tetőpontján, azaz azt, hogy a svájci jegybank idővel eléri majd, hogy gyengébb szintekre terelje a fizetőeszközét.

Amint azonban a bevezetőben jeleztük, a közeljövőben nagy az esélye annak, hogy a piac teszteli a jegybankot, azaz átmenetileg 1,20 alá igyekszik "nyomni" az árfolyamot. Néhány hónapos távon azonban könnyen elképzelhető, hogy a piac tiszteletben tartva az árfolyamküszöböt, a gyengülés irányába lendül túl, azaz az 1,30-as szint körülig, esetleg afölé mozdulnak a jegyzések. Ez egyértelmű trendfordulót jelentene, hiszen a technikai elemzési szempontból kiemelten fontos 200 napos mozgóátlagnál (1,24-nél) is jóval magasabbra kapaszkodna az árfolyam.

Amint azonban a bevezetőben jeleztük, a közeljövőben nagy az esélye annak, hogy a piac teszteli a jegybankot, azaz átmenetileg 1,20 alá igyekszik "nyomni" az árfolyamot. Néhány hónapos távon azonban könnyen elképzelhető, hogy a piac tiszteletben tartva az árfolyamküszöböt, a gyengülés irányába lendül túl, azaz az 1,30-as szint körülig, esetleg afölé mozdulnak a jegyzések. Ez egyértelmű trendfordulót jelentene, hiszen a technikai elemzési szempontból kiemelten fontos 200 napos mozgóátlagnál (1,24-nél) is jóval magasabbra kapaszkodna az árfolyam.

Azzal, hogy a frank/forint jegyzések szempontjából a keresztárfolyam egyik "lábánál" tudunk egy árfolyamküszöbről, innentől kezdve a magyar frankhiteleseknek csak a forint euróval szembeni árfolyammozgására kell figyelnie. Arról sem szabad természetesen elfeledkezni, hogy a havi törlesztőrészleteket nemcsak az aktuális piaci árfolyam, hanem a svájci frank kamattartalma is lényegesen befolyásolja (sőt egy hosszabb futamidejű kölcsönnél ennek jóval nagyobb hatása van a havi törlesztőrészletre). Egy-két éves távon ugyanis van arra kockázat, hogy a masszív frankgyengítés (pénznyomtatás) miatt megugrik az infláció Svájcban, ami miatt idővel kamatemelési sorozatba kezd a svájci jegybank (az 1978-as svájci árfolyamküszöb meghatározás után az 1980-as évek elejére, az olajárrobbanás hatásával együtt, 7% körülre ugrott a svájci infláció).

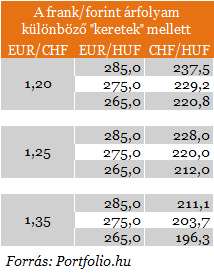

Milyen frankárfolyam várható a svájci döntés után? Amennyiben csak az árfolyamkilátásokra koncentrálunk és 1,20-as euró/frank árfolyamszintet tételezünk fel tartósan, akkor például 275-ös euró/forint árfolyam mellett 229-es frankárfolyam adódik. A legfrissebb, ma közzétett Portfolio.hu alapkezelői felmérésben a legtöbb szakember azt vetítette előre, hogy 3, illetve 12 hónapos időtávon a 271-es referenciaérték körüli +/-2%-os tartományban lesz majd a forint euróval szemben.

MIt tehet a frankhiteles?

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Akormány által ajánlott rögzített árfolyam melletti törlesztési lehetőség (amelyről év végéig lehet dönteni) 180-as árfolyamot jelent. A fentiek azt jelentik az árfolyamküszöbbel kapcsolatos döntés szempontjából:

- aki bízik abban, hogy a svájci jegybank sikeresen meg tudja tartani az árfolyamküszöböt, sőt idővel a frank gyengülése valószínűbb,

- illetve aki arra számít, hogy a forint viszonylag erős szinteken marad az euróval szemben,

akkor az a mostani legvalószínűbb forgatókönyvek mellett 190-220 körüli frankárfolyamra számíthat a következő években. Ha anyagi lehetőségei megengedik, hogy tartósan ilyen szintek mellett tudja törleszteni az adós a hitelt, akkor a 180-as rögzítéses árfolyam kevés vonzerőt jelent számára (mint ismert azt választva egy forint gyűjtőszámlán kamatozni is kezd a felhalmozott tartozás).

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A legkedvezőbb konstrukció megtalálása nagyban függ az igazolt jövedelemtől, a hitelösszegtől, a fedezetül szolgáló ingatlan értékétől és a vállalt banki feltételektől is.

Fontos hangsúlyozni, hogy a már meglévő, korábban folyósított kölcsönöket nem érinti a változás, azoknál megmarad a szerződésben rögzített kamat és törlesztőrészlet.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

A saját márkás termékek népszerűsége töretlen.