Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Fekete hónap volt január a magyarországi jelzáloghitelezés és a fogyasztási hitelezés számára egyaránt, az elmúlt hat évre visszatekintő statisztikák alapján ugyanis még soha nem helyeztek ki olyan kevés lakossági jelzálog-, illetve fogyasztási hitelt a magyar bankok, mint az év első hónapjában. A Magyar Nemzeti Bank ma közzétett statisztikáiból kiderül: az új lakáshitelek összege is mélypontra került, a betéti oldalon viszont megindult némi kamatverseny a bankok között.

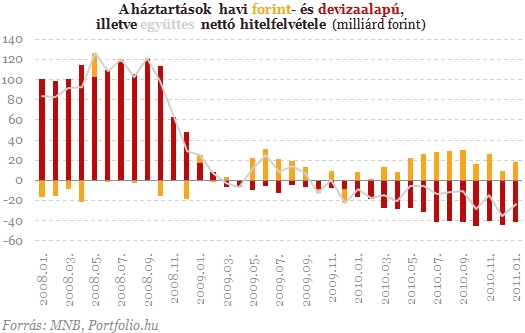

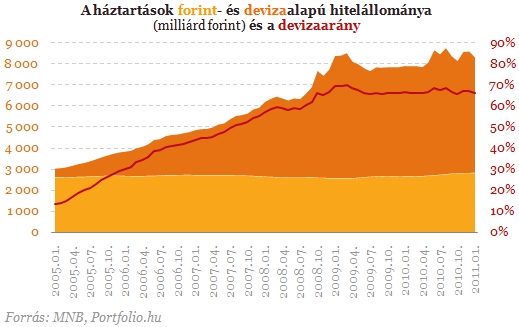

HitelekAz elmúlt fél év tapasztalata alapján 40-45 milliárd forint körül stabilizálódott a lakosság nettó devizahitel-törlesztése, vagyis ennyivel több devizahitelt törlesztenek a háztartások havonta, mint amennyit felvesznek. A kormány deviza alapú jelzáloghitelezést tiltó, augusztusban életbe lépett intézkedése miatt ugyanakkor a devizahitel-felvétel összege minimális, így ez az adat gyakorlatilag a törlesztések havi nagyságát mutatja. A forinthitelek esetében viszont megszokottá vált, hogy több a felvétel, mint a törlesztés, januárban például 17,7 milliárd forint volt a különbözet az előbbi javára. Összességében 23,5 milliárd forint volt az év első hónapjában a lakosság nettó hiteltörlesztése.

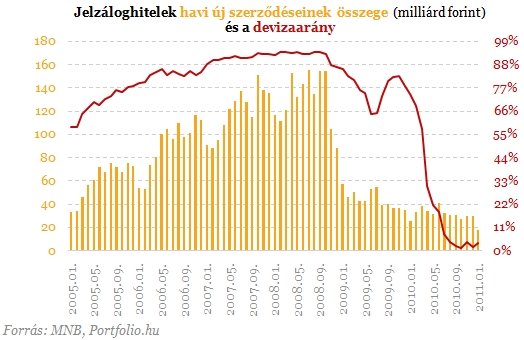

Megdöbbentően alacsony szintre süllyedt ugyanakkor januárban a lakosság hitelfelvétele, statisztikáink hat évre visszanyúló történetében ugyanis még soha nem volt ilyen alacsony az új jelzáloghitel-felvételek havi összege. A rekord alacsony 18,2 milliárd forint csaknem 40%-kal elmarad az egy hónappal korábbinál is, nem is beszélve a válság előtti évekről, amikor nyolcszor ekkora kihelyezésre is volt példa. A jelzáloghitelek devziaaránya januárban 3,5% volt, mely elsősorban a még mindig alacsony összegű hitelkiváltásoknak köszönhető.

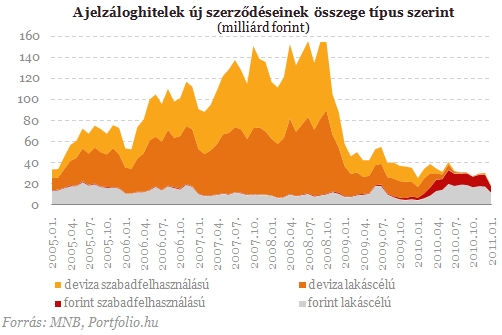

Az új jelzáloghitelek 62%-a forint alapú lakáshitel volt ugyan, e hiteltermékek népszerűsége is alacsonynak mondható az egyes, egymással rendkívül szorosan összefüggő okok, mint például az alacsony lakáskereslet, a lakosság eladósodottsága és kockázatkerülése, a vonatkozó állami támogatási programok hiánya, illetve a magas forintkamatok miatt. A Magyar Nemzeti Bank legfrissebb hitelezési felmérése szerint ráadásul a bankok is csökkentették hitelkínálatukat, melyben szerepet játszik, hogy a bankadó és negatív körülmények miatt szembesülnek a hitelezésben is tőkekorlátaikkal. A januárban kihelyezett 11,4 milliárd forintnyi forint alapú lakáshitel és a 6,2 milliárd forintnyi forint alapú szabad felhasználású jelzálgohitel egyaránt az elmúlt egy év egyik legalacsonyabb értékét jelenti, igaz, a szezonalitás miatt január hónap általában is kis aktivitást mutat ilyen szempontból.

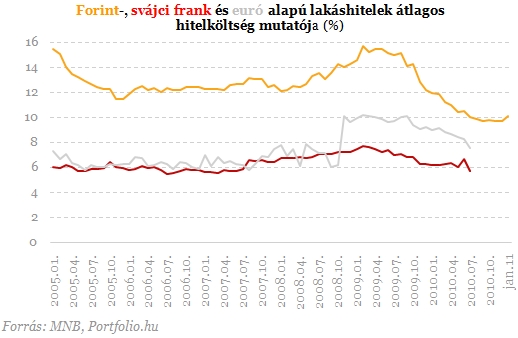

A Magyar Nemzeti Bank legfrissebb hitelezési felmérése szerint szigorítottak lakáshitelezési feltételeiken a magyar bankok, igaz, ez elsősorban a magasabb kockázatú ügyfelek kevésbé megengedő kezelésében érhető tetten. A szigorítás januárban a hitelkamatokban is meglátszódott, mely összefüggésben állhat a jegybank elmúlt hónapokban végrehajtott háromszori kamatemelésével is. Januárban ennek eredményeként a lakáshitelek szerződési összeggel súlyozott hitelköltsége közel féléves csúcspontjára, 10,1%-ra emelkedett.

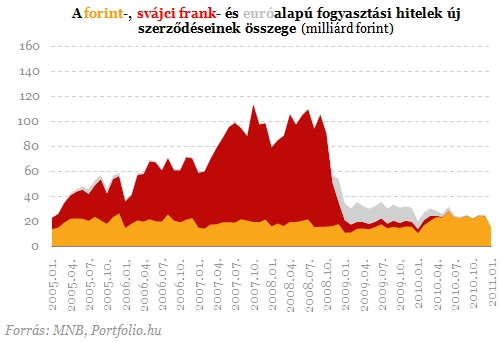

Bár a fedezetlen devizahitelezést nem tiltják kormányzati intézkedések, az adatokból jól látszik, hogy a jelzáloghitelekhez hasonlóan itt is leállították a devzia alapú konstrukciók forgalmazását a bankok. A jelzálgoghitelezésben tapasztalt mélypont ráadásul a fogyasztási hitelekre is igaz: 2005 eleje óta soha nem volt ilyen alacsony a bankok fogyasztási hitelkihelyezése, mely januárban mindössze 15,5 milliárd forintott tett ki.

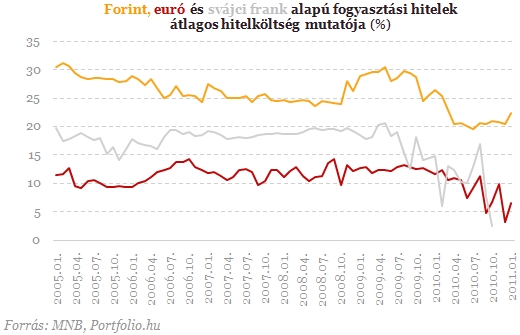

A monetáris szigorítás a fogyasztási hitelek esetében is érzékeltette hatását: a karácsony környéki 20,45%-ról 22,33%-ra emelkedett e hitelek költsége a forint alapú konstrukciók esetében, ami jóval magasabb a korábban népszerű frankhitelek költségénél, alacsonyabb viszont annál, ami a válság előtt jellemző volt a forinthitelekre.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

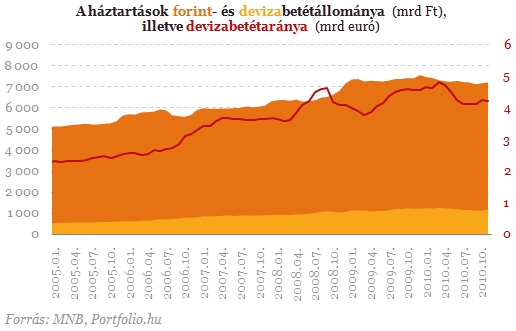

Összességében a magyar lakosság hitelállománya januárban 285,8 milliárd forinttal csökkent, ebben azonban a hiteltörlesztések fent említett 23,5 milliárd forintos többleténél jóval nagyobb szerepet játszott a forint erősödése: a december végi 222,7-ről 212,5 forintra csökkent január végére a frank árfolyama. A devizahitelek aránya ennek megfelelően némileg csökkenve 65,9%-ra változott.

Betétek

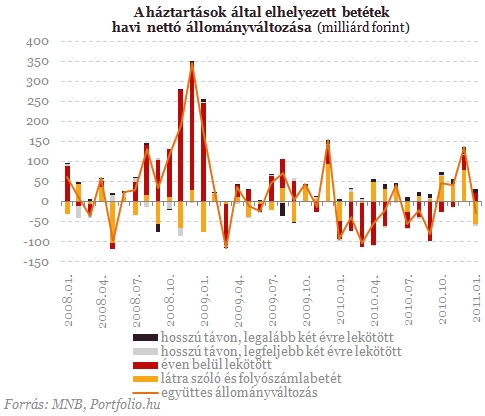

A magyar lakosságnak a decemberi javadalmazások nyomán 77,6 milliárd forinttal megnövekvő látra szóló betétállománya januárban 55,8 milliárd forintos csökkenést mutatott. Ennél kisebb mértékben, 25,8 milliárd forinttal emelkedett ugyanakkor a lekötött betétek állománya, melyben a prímet az egy éven belül lekötött betétek vitték. Összességében a lakossági hitelek állományában decemberben bekövetkezett 136,2 milliárd forintos emelkedést januárban 30 milliárd forintos csökkenés követette.

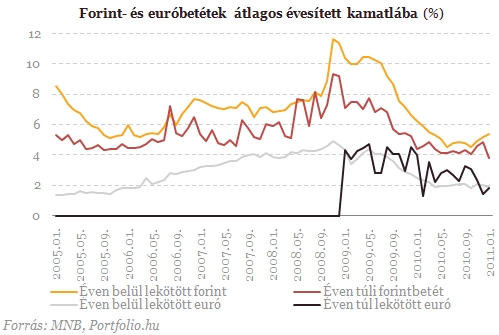

A betéti kamatok szempontjából kettős folyamat szemtanúi lehetünk: míg az éven belül lekötött forint-, illetve az éven túl lekötött euróbetétek esetében egyértelmű emelkedést hozott az év első hónapja, az éven belül lekötött euróbetétekre nem volt jellemző ez az emelkedés, a hosszú távú forintbetétek kamata pedig egyenesen esett. A rövid lejáratú forintbetétek kamatemelkedése azt jelzi, a monetáris szigorítással egyidejűleg a betéti verseny is megindult egyes bankok között.

A magyar lakosság 8279,8 milliárd forintos hitelállományához január végén 7346,0 milliárd forintnyi betéállomány társult. Utóbbi 1,9%-kal alacsonyabb az egy évvel korábbinál, tehát egyes sajtóhírekkel ellentétben koránt sem lehet azt állítani, hogy a magyar lakossági tömegesen menekítette volna pénzét a magyar bankrendszerből. A csökkenés sokkal inkább más, magasabb kockázatú, egyúttal magasabb hozamígéretű megtakarítási termékek sikerének tudható be.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.