Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

2010. IV. negyedévében újra szigorítottak hitelezési feltételeiken a hazai bankok - állapítják meg a Magyar Nemzeti Bank elemzői ma közzétett hitelezési felmérésükben. Miközben a hitelkereslet élénkülését tapasztalták a hitelintézetek, a hitelkínálat - egyre inkább a bankszektor belső tőkeképzésének hiányából fakadó tőkekorlátok miatt - tovább csökkent.

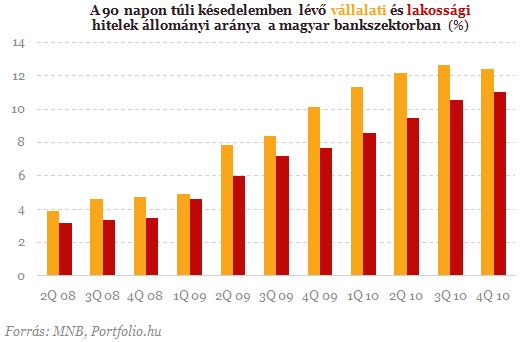

Továbbra is nagy kockázatot jelent, hogy az átstrukturált hitelek türelmi időszaka a következő negyedévekben tömegesen jár le, és az érintett ügyfelek ismét fizetési gondokkal szembesülhetnek majd. A lakossági hitelportfólió romlásának lassuló üteme éppen a első- és másodkörös átstrukturálások miatt csak látszólagos - hívta fel a figyelmet az MNB mai sajtótájékoztatóján Nagy Márton, az MNB igazgatója.

A vállalati szegmensben azért keltett meglepetést a hitelezési feltételek szigorítása, mert a korábbi felmérésekből arra lehetett következtetni, hogy megállt a közel négy éve tartó szigorítási ciklus. A lakossági hitelezésben a kockázatosabb ügyfelek megnövekedett hitelköltségeiben jelentkezik a szigorítás. A fordulópont 2011. II. felére tolódhat, a gyenge tőkeakkumuláció miatt ugyanis alacsony a bankok hitelkínálata. A jelzáloghitelek állományán belül elérte a 9%-ot 2010 végére az átstrukturált hitelek aránya, ennek is köszönhető a hitelportfólió romlásának lassabb üteme - foglalta össze a felmérés főbb megállapításait Homolya Dániel, az MNB elemzője.

Lakossági hitelezés

A lakossági hitelezésben mind a lakáscélú, mind a fogyasztási hitelek területén határozott élénkülés tapasztalható a bankok válaszai alapján, ugyanakkor 2010 utolsó három hónapjában tovább szigorítottak hitelezési feltételeiken a bankok mindkét szegmensben. Ami a 2011. első félévi kilátásokat illeti, a lakáshitelezésben már némi enyhítést terveznek a bankok. A háztartások hitelállománya mindeközben gyorsuló ütemben csökken - derült ki Fábián Gergely elemző prezenctációjából. Árfolyamhatástól tisztítva régiós összehasonlításban a lakossági hitelállomány 2008 októbere óta felmutatott alakulása alapján Magyarország a középmezőnyben foglal helyet, a visegrádi országokban ugyanakkor már nő a hitelállomány, hazánkat leszámítva.

Átstrukturálások

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

2010 negyedik negyedévében és 2011 első negyedévében kockázatot jelent, hogy tömegesen jár le az átstrukturált hitelek türelmi időszaka. A bankok ugyan sok esetben kitolják az eredeti, alacsony törlesztéssel járó időszak végét, a következő negyedévekben is a hitelek jelentős hányada esetében jár le a türelmi időszak.

Jelenleg nem csak a másodkörös, de az elsőkörös átstrukturálások is jelentős volumenben tapasztalhatóak a lakossági hiteleknél, emiatt három hónap alatt a lakáscélú hiteleknél 5-ről 7, a szabadfelhasználású jelzáloghiteleknél 10,5-ről közel 12,5, a gépjármű-hiteleknél közel 8-ról csaknem 10%-ra nőtt az átstrukturált hitelek aránya.

A átstrukturált hiteleken belül a lakáscélú hitelek körében közel 18%-ra, a szabadfelhasználású jelzáloghiteleknél 19, a gépjármű-finanszírozásban pedig 21%-ra nőtt a 90 napon túli késedelembe eső hitelek aránya, és ezek az arányok csak tovább nőhetnek a türelmi időszakok lejártával. A vállalati hitelek esetében gyakorlatilag stagnált az átstrukturált hitelek aránya, az üzleti célú ingatlanhitelek esetében ugyanakkor több mint 17% ez a ráta, ráadásul 2011-re végére több mint 30%-os arányra számítanak a bankok.

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.