A gyors terjedést nem a hitelre szorulók, hanem egy magas jövedelmű, digitálisan érett réteg hajtja.

A Nemzeti Bank statisztikája szerint közel másfélmillió hitelkártya van forgalomban Magyarországon. A Pénzcentrum kilenc jelentős hazai bank jövedelemalapú hitelkártya-kínálatát gyűjtötte egy csokorba. A következő sorokból kiderül, hogy mire érdemes figyelemmel lenni a hitelkártya használatakor, továbbá, hogy melyik banknál milyen főbb feltételekkel és díjakkal kell számolni a hitelkártya-igénylőknek.

Bár a hitelkártyák száma (kb. 1,45 millió darab) közel sem olyan jelentős, mint a betéti kártyák mennyisége (kb. 7,3 millió darab) idehaza, mégis érdemes kiemelt figyelmet fordítani előbbiekre is, ugyanis ha valamelyik banki termékkel könnyen pórul lehet járni, akkor az a hitelkártya. Másrészről viszont kevés olyan szimpatikus termék van, mint a hitelkártya. Kártyánkat okosan használva ugyanis meghatározott ideig ingyen használhatjuk a bank pénzét, és egyéb kapcsolt kedvezményekben is részesülhetünk. Ezáltal alacsony költséggel vagy költségmentesen áthidalhatjuk a következő havi fizetésünkig hátralévő időt, vagy olcsón átvészelhetjük a lekötésünk lejáratáig megmaradt időt anélkül, hogy elveszítenék a lekötés után járó kamatot.

Milyen hitelkártyát igényelhetünk?

A legtöbb magyarországi bank kínál - egy sor co-branded hitelkártya mellett (ezekről bővebben erre a linkre kattintva olvashatsz) - egyszerű, a bank és a kártyatársaság logójával ellátott jövedelemalapú hitelkártyát is. Ezek előnye, hogy nem kell bankszámlát nyitni a pénzintézetnél, elég csupán egy hitelbírálaton megfelelni, mely után a bank meghatároz egy jövedelemi helyzetünk alapján megítélhető hitelkeretet. Mivel nem kell bankszámlát nyitni, ezért betétet sem tudunk elhelyezni, vagyis a banktól hitelként felvett pénzt költhetjük. A hitelkeretet kizárólag a hitelkártyánk segítségével tudjuk meríteni. Kártyánkkal vásárolhatunk vagy készpénzt vehetünk fel bankautomatából.

A hitelért cserébe a bank kamatot szed. Annak érdekében, hogy a termékeket vonzóbbá tegyék, a gyűjtésünkben szereplő mindegyik pénzintézet biztosít kamatmentes időszakot is. Hitelkártyák esetén tipikusan az elszámolási időszakon belüli vásárlások után az időszakot követően 15-21 napig nem kell kamatot fizetni az adósoknak. Egy elszámolási időszak a hónap adott napjától (például 1-jétől vagy 25-étől) a következő hónap azonos napjáig tart. Az időszak alatt a kártyás vásárlásra költött keret vagy az automatából felvett készpénz felhalmozódik, és a hiteltartozás az időszak végén kiszámlázásra kerül. Innentől számítva az ügyfélnek 15-21 napja van arra, hogy kamatmentesen törlessze tartozását. Az elszámolási időszak első napján történő vásárlásokra így kijön a reklámokban hangoztatott 45-51 napos kamatmentes periódus. Fontos azonban kiemelni, hogy kamatmentesen csak abban az esetben költhetünk, ha a kamatmentes periódus végéig a hiteltartozás teljes egészét visszafizetjük a banknak.

A bankokat sem kell félteni a kamatmentes időszak miatt kieső kamatbevételek miatt. Egyrészt ugyanis a pénzintézetek a kártyahasználat után a kereskedőktől jutalékot szednek. Másrészt a késedelmesen fizetőkre kiszabott magas kamatok és díjak is szépen kiegészítik bevételeiket.

Mire kell figyelni hitelkártyáknál?

A hiteltartozást nem kell teljes egészében visszafizetni a kamatmentes periódus végén. Elegendő csupán a meghatározott minimális részt törleszteni, azonban ezzel a lehetőséggel csak nagyon ritkán érdemes élni, mivel a fennálló tartozás meglehetősen magas kamattal, havonta körülbelül 2,5-3%-kal (éves szinten több mint 30%-kal) ketyeg. A meghatározott minimális törlesztés elmaradása esetén pedig az egyébként sem alacsony kamathoz késedelmi kamat és a késedelmi díj is hozzájön tovább növelve az adósok terheit. Nagyon figyeljünk tehát, hogy ne költekezzünk hitelkártyánkkal sokkal többet annál, mint amit egyébként is meg tudnánk magunknak engedni. Továbbá arra is legyünk tekintettel, hogy lehetőleg ne lépjük túl a bank által meghatározott hitelkeretünket, mert ebben az esetben felszámításra kerül a hitelkeret-túllépési díj, amely kisösszegű túllépés esetén arányaiban nagyon drága lehet.

Bár lehetőségünk van rá, hitelkártyával nem érdemes készpénzt felvenni. Egyrészt - mint a táblázatokból is kiderül - a hitelkártyás készpénzfelvétel a betéti kártyás készpénzfelvételek árainak sokszorosa. Ezen kívül a kamatmentes időszak sem vonatkozik a készpénzfelvételre, ráadásul az ilyen tranzakciók után a vásárlásokénál magasabb kamatot számol fel a pénzintézet.

Hogyan válasszuk hitelkártyát?

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

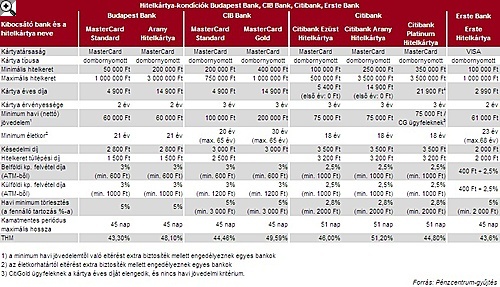

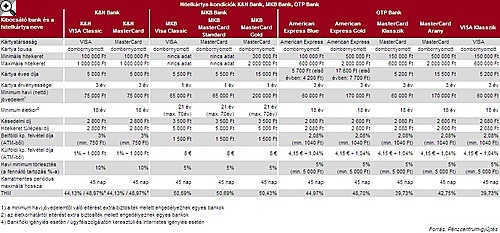

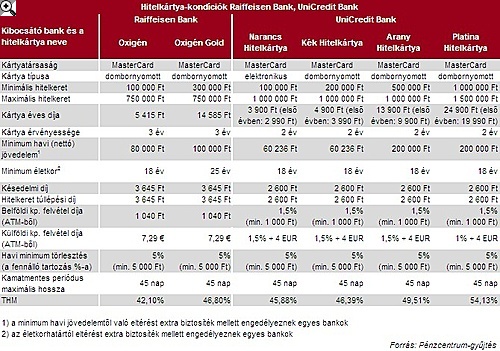

Hitelkártya választás előtt több szempontot érdemes mérlegelnünk. Válasszunk az olcsóbb, Standard vagy Classic kártyát. Bár a drágább kártyák sok esetben nagyobb hitelkeret-lehetőséget, több kedvezményt, esetleg ingyenes biztosítást kínálnak és birtoklásuk esetleg nagyobb presztízst kölcsönöz tulajdonosának, mégis csak keveseknek éri meg a Gold, Platina stb. kártyák választása. A kategóriák közötti éves kártyadíj különbsége akár 10-15 ezer forint is lehet, és sokan a nagyobb hitelkeret lehetőségét ki sem tudják használni, ugyanis az igazolt havi nettó jövedelem 3-4-5-szörösénél a hitelbírálat során ritkán állapítanak meg magasabb hitelkeretet a bankok. A táblázatokban szereplő kártyák közül a legalacsonyabb éves kártyadíjjal az Erste hitelkártyája jelentkezik.

Alapesetben nem minden bank ad 18 éves kortól ügyfeleinek hitelkártyát, vannak pénzintézetek, melyek 21 vagy 23 év alatt extra biztosítékot várnak el a hitelkártya-igénylőktől. Ha ilyen korlátba ütközünk, keressünk olyan terméket, amely feltételeinek gond nélkül megfelelünk. Ugyanígy járjunk el a minimum jövedelem kritériumával.

Igyekezzünk olyan hitelkártyát választani, aminél - ha nem fizetjük vissza hitelünk teljes összegét a kamatmentes időszak végén - viszonylagosan alacsony díjak és kamatok mellett tartozhatunk a banknak. Erre jó mutatószám a teljes hiteldíj mutató (THM), amely egy 375 ezer forintos referencia hitelkeret 100%-os kihasználtsága esetén mutatja meg a hitelfelvétel költségét, úgy hogy az ügyfél havonta csak a kötelező minimum összeget fizeti vissza a banknak, és a hitelkeretét nem meríti ki újra és újra. A THM értéke kizárólag kártyás vásárlás utáni hitelre vonatkozik. Jó hír azonban, hogy a THM már a tartalmazza legtöbb költséget, így az éves kártyadíjat és a havi elszámolási díjakat is. A táblázatban szereplő bankok közül az OTP és a Raiffeisen Classic kártyái futnak a legalacsonyabb THM-mel.

Válasszunk olyan kártyát, aminek minél hosszabb az érvényességi ideje, így akár három éven át sem kell törődnünk kártyánk érvényességével. A döntés előtt vegyük figyelembe, hogy a több éven át érvényes kártyák esetén, az elsőéves kártyadíj sok esetben kedvezményes díjat takar. Válasszunk olyan kártyát, ahol a kamatmentes időszak a lehető leghosszabb. Jelenleg a Citibank kínál 51 napos kamatmentes periódussal hitelkártyákat. A hat nap plusz kedvezmény adott esetben jól jöhet, azonban a Citi kártya választása esetén, különösen érdemes a határokra figyelni, ugyanis késedelmes fizetés vagy hitelkeret-túllépés esetén viszonylag magas díjakat kell fizetnünk a banknak.

A gyors terjedést nem a hitelre szorulók, hanem egy magas jövedelmű, digitálisan érett réteg hajtja.

A szakértők szerint a piacokat rövid távon továbbra is érzékenyen érinthetik a Hormuzi-szoros körüli fejlemények.

A Fővárosi Nyomozó Ügyészség nyomozást rendelt el annak a hét ukrán pénzszállítónak az ügyében, akiket még március elején fogtak el a magyar hatóságok.

A Raiffeisen Bank International (RBI) közgyűlésén a részvényesek jóváhagyták a 2025-ös üzleti év után járó, 1,6 eurós részvényenkénti osztalékot.

Az osztrák Raiffeisen Bank jelentős akvizícióval erősíti pozícióját a román piacon.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.