Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A jelzálogjog mellett vételi joggal is biztosított kölcsönök esetében a növekvő számú késedelem és felmondás kapcsán joggal merül fel a kérdés, hogy mikor szerez tulajdonjogot az opcióval élő vevő. Általában a szabad felhasználású jelzáloghiteleknél alkalmazzák a bankok a kölcsön- és a jelzálogszerződés mellett az opciós jogról szóló szerződést, de a kockázatosnak ítélt lakáshitelek mellé is előírhatják a döntéshozók.

A személyi jövedelemadóról szóló többször módosított törvény 60. §-ának (1) bekezdése értelmében az ingatlan szerzése időpontjának azt a napot kell tekinteni, amikor az erről szóló érvényes szerződést az ingatlanügyi hatósághoz benyújtották.

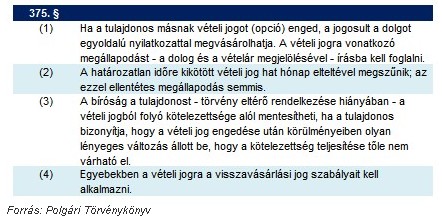

A Ptk. 375. § (1) bekezdése alapján, ha a tulajdonos másnak vételi jogot (opciót) enged, akkor a jogosult a dolgot egyoldalú nyilatkozattal megvásárolhatja. A vételi jogra vonatkozó megállapodást - a dolog és a vételár megjelölésével - írásba kell foglalni. A vételi jogot biztosító szerződés tehát arról szól, hogy a szerződésben meghatározott idő elteltével a vevő egyoldalú nyilatkozattal megvásárolja az ingatlant a szerződésben meghatározott áron. A vételi jogot biztosító szerződés ingatlanügyi hatósághoz történő benyújtásával tehát nem állítható, hogy az érvényes adásvételi szerződés kerül a hatósághoz benyújtásra, mivel a szerződés még csak arról szól, hogy a vevő meghatározott idő elteltével megvásárolhatja az ingatlant.

A vételi jogot biztosító szerződés a vevő egyoldalú vételi jogot gyakorló nyilatkozatával válik érvényes adásvételi szerződéssé, így a nyilatkozat ingatlanügyi hatósághoz való benyújtásának napja minősül az ingatlan szerzési időpontjának.

A bank mindent visz?

Az opciós szerződés lényege az, hogy nemfizetés esetén a bank felmondja a szerződésünket és maga a hitelintézet, vagy az általa megjelölt vevő lesz a fedezetként felajánlott ingatlan új tulajdonosa. A hitel biztosítékaként a bank kérhet kezességet, jelzálogjogot és vételi jogot egyaránt.

Az első pont alapján a bank a hitelszerződés felmondása esetén adásvételi szerződés nélkül megszerezheti az ingatlan tulajdonjogát. Amennyiben a bank nem kíván tulajdonba lépni, kijelölheti a vevő személyét. A vevő az opciós szerződésben megjelölt vételárat megfizeti, ebből a bank végtörleszti a hitelt a járulékos költségekkel (kamat, késedelmi kamat, felmondási és eljárási költségek) együtt, az ezután fennmaradó összeg a hitel adósát illeti.

A körültekintőek akarunk lenni, akkor a hitelszerződés aláírása előtt kérni kell a banktól egy szerződés tervezetet és azt értelmezni kell vagy rá kell bízni a jogászunkra, hogy tartalmaz-e a számunkra valamilyen hátrányos körülményt. A nyitott kérdéseket az opciós szerződést ellenjegyző banki jogásszal is lehet egyeztetni. Az ügyvéd tájékoztatja az adóst, hogy ha nem tudja fizetni a hitelét, akkor a bank a szerződésben meghatározott opciós értéken megvásárolja az ingatlant. Aláírás előtt mindkét félnek érdeke, hogy tisztázzák a részleteket, mert ezzel könnyebben orvosolhatóak a későbbi jogviták. Általában a bank aláírat az ügyfelekkel egy nyilatkozatot, miszerint a szerződés tartalmát megismerte és magára kötelező tartalmúnak elfogadja.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A szerződésszerű teljesítés azt jelenti, hogy az adós a szerződésben meghatározott törlesztőrészleteket mindig határidőre megfizeti a futamidő végéig. Ha késik a törlesztéssel, akkor szerződésszegést követ el, aminek jogkövetkezménye lehet a szerződés felmondása. Ezzel az adós bekerül a Központi Hitelinformációs Rendszerbe (KHR), korábban BAR-lista, amivel a későbbi hitelfelvételekből évekre kizárhatja magát.

A szerződés felmondása nem automatikus, azt különböző lépések előzik meg. Késés esetén a bank tértivevényes felszólító levelet küld. Amennyiben ennek kézhezvételét követően sem történik befizetés, akkor a bank újabb felszólítást küld. A második felszólítás szokta tartalmazni azt, hogy amennyiben a szerződésben megjelölt napon (általában 8 nap) belül nem történik meg a késedelem rendezése, úgy a bank felmondja a hitelszerződést és továbbítja az ügyfél adatait a KHR felé is.

Még nincs veszve minden?

A bank egy nyereségorientált intézmény ezért méltányossági kérelemmel ugyan lehet próbálkozni, de nem valószínű, hogy eredményre vezet. A hitelintézet célja, hogy behajtsa a tartozást, ehhez pedig fizetésképtelenség esetén elengedhetetlen az ingatlan értékesítése. A fenti jogszabály alapján ekkor már nincs szükség az aláírásunkra, a bank nem kérdez, hanem a szerződés alapján megszerzi a tulajdonjogot vagy vevőt jelöl ki.

Az alkalmazott vételár a hitelfelvételt megelőző értékbecslés során megállapított opciós érték. A szerződés aláírása előtt az ügyfél kérésére és költségére ellenőrző értékbecslést is lehet rendelni. Érdemes rögzíteni, hogy a hitel futamideje alatt az ingatlan piaci értéke változhat, így a bank nem az évekkel ezelőtti értéken adja el a lakásunkat. A bank által történő vevőkijelölés helyett bizonyos határidőn belül az adós is megpróbálhatja értékesíteni az ingatlant, ha sikerül piaci értéken vevőt találni, akkor ezzel csökkenteni lehet a veszteségeket.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.