A Pénzcentrum 2026. július 8.-i hírösszefoglalója, deviza árfolyamai, heti akciók és várható időjárás egy helyen!

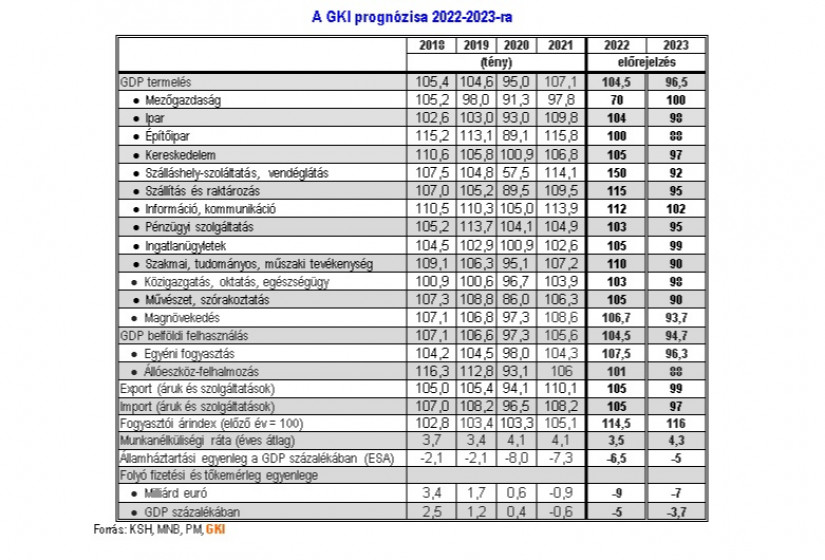

A GKI Gazdaságkutató Zrt. 3,7%-ról 4,5%-ra emelte 2022. évi növekedési előrejelzését, miközben 2023-ra immár nem 2,7%-os növekedést, hanem 3,5% körüli visszaesést prognosztizál. A felülvizsgálatot a 2022. második negyedévi, vártnál gyorsabb növekedés, a látványosan romló egyensúly, valamint az egyre veszélyesebb világpolitikai és világgazdasági helyzet, továbbá az évközi, 2023-ra is kiható, már meghozott és várható megszorítások indokolják. Emellett a GKI feltételezi a jelenlegi külső körülmények fennmaradását, az EU-transzferekhez való lassú, de legalább részleges hozzáférést.

A GKI jelenlegi előrejelzése a szokásosnál is nagyobb bizonytalanság közepette készült, ráadásul a tendenciák megértését nehezíti a gazdasági folyamatok idei, évközepi, törésszerű változása - közölték.

Az előrejelzés szerint amíg idén a fogyasztás 7,5%-kal emelkedhet, jövőre már 3,5-4%-os visszaesés várható, a beruházások pedig az idei stagnálás után kétszámjegyű mértékben csökkenhetnek. A munkanélküliség az idei 3,5%-ra csökkenés után jövőre a 2021. évinél is valamivel magasabb, 4,3% körüli lesz. A GKI jelentősen, 14,5%-ra emelte idei, s 16% körülire jövő évi inflációs előrejelzését; 2023 második felében azonban már az infláció gyors, 10% körülire történő esésére számít.

A GDP-arányos államháztartási hiány a jelenleg tervezettnél magasabb, 6,5, illetve jövőre 5% körüli lesz, a GDP-arányos finanszírozási szükséglet pedig még az EU-transzferek kezdődő beérkezése esetén is vészesen magas, 5, illetve jövőre 3,5-4% lesz. Ez szükségképpen a külföldi adósságállomány fenyegető mértékű emelkedését okozza. A kormányzat az EU jogállamisági követelményeit és a kényszerű megszorítást technikai kérdésként, az államközpontú magyar modell keretében végrehajtható feladatként értelmezi, így egyelőre sem a versenyképességben, sem a társadalompolitikában nem várható érdemi változás.

Az elmúlt öt negyedév gyors növekedésében nyilvánvalóan szerepe volt a Covid-járvány okozta válság miatti alacsony bázisnak, a helyreállításnak. De szerepe volt annak az erőltetetten élénkítő választási gazdaságpolitikának is, mely kifejezetten az áprilisi választások előtt kívánta csúcsra járatni a fogyasztást és a beruházásokat is. Mindez az egyensúly előre látható vészes romlásához, így gyorsuló inflációhoz, gyengülő forinthoz, a belső és külső hiány megugrásához vezetett.

Ezt a tartósan eleve folytathatatlan gazdaságpolitikát az orosz-ukrán háború következtében nyáron megsokszorozódott gázár tette végképp fenntarthatatlanná. Ennek következtében a kormányzat egyensúlyjavító lépéseket, a költségvetés adóbevételeit emelő és kiadásait csökkentő, inflációs hatású megszorító intézkedéseket jelentett be, s engedményekre kényszerült az EU-val folytatott tárgyalásokon.

A megszorítások első, fájdalmas, de makrogazdasági szempontból többnyire szükséges következményei, a belföldi kereslet szűkülésének első jelei már látszódnak.

Az élelmiszerkereskedelem forgalma júniusban és júliusban már csökkent, az utóbbi hónapban több mint 3%-kal. A lakosság hitelfelvétele az első félévben még 10%-kal nagyobb volt az előző év azonos időszakáénál, júliusban viszont már 25%-kal kisebb. Az építőipari termelés az első öt hónapban 11,5%-kal nőtt, júniusban azonban 8%-kal csökkent. S bár júliusban 3%-kal újra nőtt a termelés, a szerződésállomány visszaesést vetít előre. Ez július végén nemcsak, hogy nem volt magasabb az egy évvel korábbinál, de az új szerződések június-júliusban már átlagosan 20%-kal elmaradtak az előző évitől.

A munkanélküliség alacsony, de júliusban és augusztusban kissé emelkedett (3,3%-ról 3,5%-ra, majd 3,6%-ra). A régióban (11 EU-tagállam) az idén sokáig egyik legalacsonyabb infláció augusztusban már a negyedik legmagasabb volt. A gazdasági várakozások romlóak. Ugyanakkor a külső egyensúly, főleg az energiaárak emelkedése okozta cserearányromlás miatt tovább romlik. A folyó fizetési mérleg hiánya az első héthavi 6 milliárd euró után az év egészében 13 milliárd euró lehet, ami a GDP mintegy 7,5%-a.

A GDP-növekedés üteme az előző negyedévhez viszonyítva lassul, az idei első negyedév 2,1%-os dinamikáját a második negyedévben 1,1% követte. A harmadik negyedévben stagnálás, a negyediktől 2023 közepéig recesszió várható. A fogyasztás esetében az idén nagyon jelentős nominális jövedelemnövekedést a részben éppen ennek következtében megugró infláció mindinkább erodálja. Miközben az első negyedévben a nettó keresetek az egyszeri kifizetések révén 21%-kal, az infláció 8,5%-kal, ezek eredőjeként a reálkeresetek közel 12%-kal emelkedtek, a negyedik negyedévben a 20% körüli infláció következtében 3,5%-kal csökkenhetnek.

A lakossági fogyasztás bővülése az első negyedévi 11,5%-ról fokozatosan lassul, év végére 2% körülire csökkenhet, ami azonban az év egészében még így is 7,5%-os, vagyis rendkívül dinamikus növekedést jelentene. Az idén nyáron elfogadott 2023. évi költségvetés 10% körüli átlagkereset-növekedéssel számolt (5,2%-os áremelkedés mellett). Ez utóbbi nyilvánvalóan irreális, ugyanakkor a belföldi kereslet elkerülhetetlen korlátozása, a bér-ár spirál elkerülése érdekében a keresetek országos átlagban nem követhetik a várt inflációt.

A GKI 10% körüli, talán 1-2 százalékponttal magasabb minimálbéremelést valószínűsít.

A bruttó keresetek 13% körüli emelkedésével számol, miközben az infláció éves átlagban 16%, de 2023 végén már 10% körüli lehet. Ez a reálkeresetek 3,5%-os, a reáljövedelmek ennél nagyobb csökkenését valószínűsíti a 2022. eleji kifizetések okozta magas bázis, a nyugdíjprémium elmaradása, a családi pótlék értékvesztése, a vállalkozói jövedelmek mérséklődése miatt. A fogyasztás a hitelfelvétel drágulását és a törlesztések növekedését is figyelembe véve várhatóan 3,5-4%-kal csökken, a lakosság rétegei közötti igen nagy differenciálódás mellett.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A kormányzat az állami beruházások EU-ban kimagaslóan nagy arányát csökkenteni kívánja, ugyanakkor a vállalkozói beruházások növekedését reméli. Kérdés azonban, hogy erre mennyire lehet számítani a háború közelsége, a magyar gazdaságpolitika kiszámíthatatlansága, a fejlesztésekre fordítható összegek csökkenése, a romló hitelfelvételi kondíciók, a költségvetés korlátozott teherviselő képessége (az üzleti szféra fejlesztéseinek jelentős részét kormányzati és EU-pénzek támogatják) továbbá a brutális energiaár-emelkedés, valamint restrikciós piaci helyzet miatt bizonytalan bel- és külföldi kereslet miatt. 2023-ban összességében a beruházások akár 12%-kal is csökkenhetnek.

Termelési oldalról idén a drámai termeléscsökkenést elkönyvelő mezőgazdaság kivételével minden ágazat növeli GDP-termelését, legjobban az egy évvel korábban a Covid miatt még csökkenő teljesítményű ágazatok. 2023-ban azonban talán csak a telekom ágazatban várható bővülés.

Idén második félévben a kivitel volumene a belföldi kereslet, s ezzel az importigény szűkítése miatt gyorsabban fog bővülni a behozatalnál, értékben azonban az energiaárak emelkedése (az akár 10%-ot is megközelítő cserearányromlás) következtében fordított lesz a helyzet, miközben a jövedelem-kiáramlás is erősödhet. Végeredményben meglehetősen nagy bizonytalanság mellett a folyó fizetési mérleg 2022. évi hiánya elérheti a 13 milliárd eurót, a GDP 7,5%-át. 2023-ban hasonló helyzet várható, a külkereskedelmi deficit kissé csökkenhet, a jövedelemkiáramlás azonban - például a növekvő kamatterhek miatt - emelkedhet.

Tavaly már a külső finanszírozási képesség is a negatív tartományba (-0,9 milliárd euró) került, a folyó fizetési mérleg növekvő deficitje és az EU-transzferek egy részének elmaradása miatt. Idén már az első hét hónapban 2,9 milliárd euró hiány keletkezett, s mivel az év végéig csak az előző EU költségvetési ciklusból hátra maradt összegek beérkezése várható, az éves deficit 9 milliárd euró körül alakulhat, ami nagyon magas. Ez az EU-val év végére várható megegyezés révén a csak lassan meginduló transzferek hatására 2023-ban -4-5 milliárd euróra csökkenhet. Ez egyben azt jelenti, hogy még az idén és jövőre is jelentős összegű külföldi devizahitel felvételére lesz szükség. Már csak azért is, mert Magyarország devizatartaléka a növekvő finanszírozási igények ellenére csökkenőben van. A 2021 végén 38,4 milliárd euró 2022 augusztusára 36,5 milliárd euróra csökkent.

A magyar GDP-arányos államháztartási hiány (ESA) évek óta a második-harmadik legnagyobb a régió 11 országa közül. Idén és jövőre is az előirányzottnál (4,9, illetve 3,5%) magasabb, 6,5, illetve 5% körüli GDP-arányos deficit várható, mivel az idei első félévi nagy költekezést, a gázvásárlást, a többek között az energiaár-emelkedés okozta válságkezelési kiadásokat várhatóan nem tudják kellőképpen ellensúlyozni az inflációs többletbevételek, adóemelések és beruházási kiadáscsökkentések. A kormányzat már bejelentette a 2023. évi költségvetés újratervezését.

Az áremelkedés 2023 elején, például a megugró energiaárak tovagyűrűzése miatt még minden bizonnyal folytatódni fog, mértéke jelentősen függ a béremelésektől. Ha sikerül elkerülni a bér-ár spirál kialakulását, 2023 átlagában akkor is feltehetőleg az idei 14,5%-nál magasabb, 16% körüli lesz az áremelkedés, ami azonban a második félévben már erőteljes, az év végére 10% körülire való fékeződést jelentene. Az infláció akkor lehetne érdemben alacsonyabb, ha a világpiaci energiaárak normalizálódnának, illetve a monetáris politika (beleértve ebbe a kormányzati döntések által meghatározott kamatstopot és befektetői bizalmat érintő lépéseket is) szigorúbb, a forintot erősítő lenne – erre azonban kicsi az esély.

Magyarországon az importált infláció hatását felerősíti a forint szinte folyamatos gyengülése csaknem az összes európai devizához képest.

Ebben a gazdaságpolitika iránti bizalmatlanságnak (választási osztogatás, a különadók ismételt bevezetése, EU-tárgyalások elhúzódása) és a laza monetáris politikának is szerepe van. A forint idén augusztus végéig csaknem 10%-kal értékelődött le az euróhoz képest, a zloty viszont például csak mintegy 6,5%-kal. Idén az év végén 400 forint körüli euróárfolyam várható, mivel az EU-val történő kompromisszumos, további vitákat előre vetítő megállapodás összességében stabilizáló, a romló külső egyensúly és eladósodás viszont negatív hatású lehet a magyar devizára. Éves átlagban idén 385 forintos, jövőre 410 forintos euró-árfolyam várható.

A jegybanki alap-, s egyben irányadó kamat augusztus végétől 11,75%. Ez a 15,6%-os augusztusi inflációhoz képest meglehetősen alacsony, a mintegy 3,3%-os negatív reálkamat azonban kissé kedvezőbb az elmúlt időszakra jellemző -4% körüli értéknél. A GKI 2022 végére 15, 2023 végére pedig 10% körüli alapkamatra számít.

A Pénzcentrum 2026. július 8.-i hírösszefoglalója, deviza árfolyamai, heti akciók és várható időjárás egy helyen!

A kutatóintézet nyári előrejelzése alapján a magyar gazdaság ugyan kiléphet a többéves stagnálásból, de a növekedés továbbra is törékeny maradhat.

A magyar mutató a 2010-es évek elején még 5,5 százalék körül mozgott, az utóbbi években azonban stabilan az öt százalék alatti, 4,3 és 4,9 százalék...

Gyengült a forint a főbb devizákkal szemben kedden kora estére a bankközi devizapiacon reggelhez képest.

A tisztségéből most felmentett Mátrai Károly 2023 januárja óta irányította az MVM-et.

A vártnál is kedvezőbb inflációs adat érkezett júniusra, az éves pénzromlás üteme 1,7 százalékra lassult, miközben havi alapon nem emelkedtek az árak.

Régiótól, kultúrától és gazdasági fejlettségtől függetlenül a demográfiai mutatók szinte mindenhol meredek zuhanásba kezdtek.

Civilként próbál új életet kezdeni a pedofilbotrány után Kaleta Gábor, állítólag sofőrként próbált megélni.

Szigorúbb, átláthatóbb és a kormánytól függetlenebb működési modellre áll át a Magyar Fejlesztési Bank.

Vegyesen alakult a forint jegyzése kedd reggel a főbb devizákkal szemben hétfő estéhez képest a nemzetközi devizakereskedelemben.

Harmincnapos haladékot adott Washington a NIS működésére, ami új lendületet adhat a Mol és a Gazpromnyeft közötti egyeztetéseknek.

Újabb fordulatot vett a debreceni Semcorp ügye: a hatósági vizsgálatok után már büntetőeljárás is indult.

Fokozatos béremelést ígérnek a szociális dolgozóknak, de minden a költségvetés mozgásterén múlik.

Az euró és a dollár enyhén drágult, míg a svájci frank olcsóbb lett hétfő estére a reggeli árfolyamokhoz képest.

A részvénypiac forgalma 15,2 milliárd forint volt, a vezető részvények az OTP kivételével erősödtek az előző napi záráshoz képest.

Nyolc új, tőzsdén kereskedett befektetési termékkel, azaz ETF-fel és ETP-vel bővül a Budapesti Értéktőzsde BÉTa piaca a mai naptól.

A fapados légitársaság vasárnap elvileg beleegyezett az amerikai magántőke-társaság, a Castlelake felvásárlási ajánlatába.

A megromlott árut a hatóságok megsemmisíttették, a túlterhelés miatt pedig 780 ezer forintos bírságot szabtak ki.

A forint minden vezető devizához képest gyengült hétfő reggelre, de nem járt jobban maga az euró sem a dollárral szembeni keresztárfolyamán.

Ezek voltak a Pénzcentrum legérdekesebb, legfontosabb, legolvasottabb hírei 2026 27. hetén.

Hivatalos amerikai kormányzati dokumentum erősítette meg a Trump család ingatlanberuházási tervét, miután a projekt bekerült az amerikai elnök 2026-os vagyonnyilatkozatába.

Magyar Péter miniszterelnök szombaton videójában közölte, hogy benyújtotta az Országgyűlésnek az Alaptörvény 17. módosítását.

1979-ben épült , akkor még csak 96 méter volt a megengedett magasság. Végleges magasságát a 80-as években érte el, és évtizedeken át Kelenföld látképének meghatározó...

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.

A Gránit Bank friss elemzése szerint a Z generáció számára a feltétel nélküli díjmentesség, a virtuális bankkártya és a piaci középárfolyamon történő devizaváltás jelentik a legnagyobb vonzerőt bankszámla-választáskor.