A Pénzcentrum 2026. július 10.-i hírösszefoglalója, deviza árfolyamai, heti akciók és várható időjárás egy helyen!

Ugyan a devizahiteles törvénytervezet nem tér ki erre, de a visszatérítendő összeget kamatostul kell visszafizetni az ügyfelek részére a Polgári törvénykönyv szerint. Ez megemelheti a visszafizetendő pénzt, illetve a még élő hitelek esetében tovább csökkentheti a tőketartozást. Mennyivel járnak jobban a késedelmi kamattal a devizahitelesek?

Friss! Elfogadták a devizahiteles csomagot

Korábbi cikkünkben kiszámoltuk, hogy mennyi járhat vissza egy átlagos devizahitelesnek, azonban nem vettük figyelembe a késedelmi kamatokat, mivel arról a törvényjavaslat nem rendelkezik, hogy jár-e késedelmi kamat, és ha jár, akkor mekkora kamatlábbal számítják.

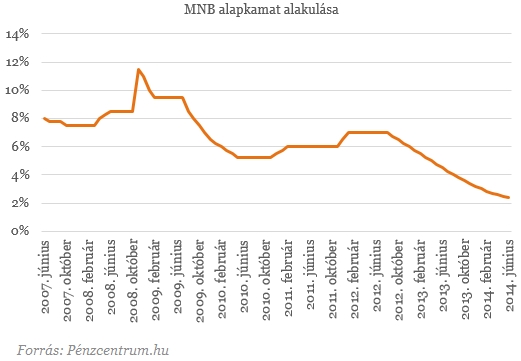

A tavaly bevezetett Polgári törvénykönyv (Ptk.) szerint az ilyen jellegű kártérítések során számolni kell késedelmi kamattal is, ennek kiszámítása viszont több módszerrel történhet. A devizahitelek a régi Ptk. szerint (mivel jellemzően 2013 előtt történtek, ezért ezt kell alkalmazni) abba a kategóriába esnek, ami szerint a jegybanki alapkamattal megegyező mértékű a kamatfizetés.

Milyen alapon jár kamat a visszatérítéshez?

A Ptk. kimondja azt is, hogy kártérítés esetén akkor is jár a késedelmi kamat, ha ezt előzőleg nem egyeztették le szerződésben a felek. Ennek oka, hogy nem tudhatták előre, hogy a szerződések miatt kártérítést követel az egyik fél. Lényeges, hogy már a folyósítás összege sem stimmelt és az első jogosulatlan, törlesztőrészletben megjelenő többletelvonás után is jár a késedelmi kamat az adott időponttól hátralévő futamidőre. Lényeges, hogy a már lejárt szerződéseknél (az öt éves elévülést figyelembe véve) a késedelmi kamatokat a visszafizetés időpontjáig kell számolni

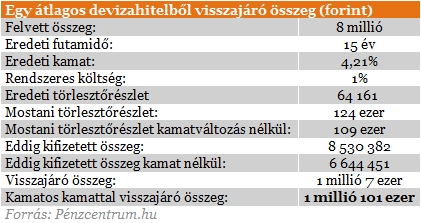

Kalkulációnk alapja a korábbi cikkünkben bemutatott átlagosnak mondható, 2007-ben felvett, nyolc millió forintos svájci frank alapú hitel volt. Erre számoltuk ki, hogy mekkora plusz összeget jelent az, ha az ügyfél a késedelmi kamatot is megkapja a visszatérítés összegére.

Mennyivel több jár, ha megkapom a kamatokat is?

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A jegybanki alapkamattal számolva a példában ismertetett ügyfél mintegy 93 ezer forinttal kap vissza többet, ami azt jelenti, hogy összesen 1 millió 101 ezer forint lesz a számára visszajáró összeg. Várhatóan ennyivel csökken az adósság tőkerészét, ha viszont egy - az elmúlt öt évben - lezárt szerződést vizsgálunk, akkor természetesen ezt az összeget a korábbi ügyfél megkapja. A korábbi kamatszintekre való visszatéréssel együtt ez jelentősen csökkentheti a törlesztőrészleteket, így sok esetben fellélegezhetnek majd a magyar családok.

A Pénzcentrum 2026. július 10.-i hírösszefoglalója, deviza árfolyamai, heti akciók és várható időjárás egy helyen!

Idén májusban történelmi csúcsra, 61,1 milliárd euróra emelkedett a Magyar Nemzeti Bank devizatartaléka.

A Budapesti Értéktőzsde részvényindexe, a BUX 1771,1 pontos, 1,26 százalékos emelkedéssel, 142 613,39 ponton zárt csütörtökön.

A csütörtöki kereskedés enyhe pozitív korrekcióval indulhat a Budapesti Értéktőzsdén.

A Pénzcentrum 2026. július 9.-i hírösszefoglalója, deviza árfolyamai, a skandináv lottó nyerőszámai, heti akciók és várható időjárás egy helyen!

Erősödött a forint árfolyama a főbb devizákkal szemben pénteken estére a reggeli szintekhez képest a nemzetközi devizakereskedelemben.

A Budapesti Értéktőzsde részvényindexe, a BUX 145,94 pontos, 0,1 százalékos csökkenéssel, 142 467,45 ponton zárt pénteken.

Donald Trump amerikai elnök második ciklusában egyre gyakrabban a tőzsde teljesítményével igazolja gazdaságpolitikájának sikerét.

A tavaszi történelmi mélypontot követően június végére 82 napra elegendő szintre emelkedtek Magyarország kőolaj- és kőolajtermék-tartalékai.

Az Ecofin pénteki ülésén jóváhagyta Magyarország módosított Helyreállítási és Ellenállóképességi Tervét,

Az Európai Bizottság mai döntésével jóváhagyta Magyarország csatlakozását az Európai Ügyészséghez (EPPO), miután az ország 2026 májusában kérelmezte a felvételét.

Az Európai Unió pénzügyminiszterei várhatóan ma hagyják jóvá a felülvizsgált magyar helyreállítási tervet, ami megnyithatja az utat a közel négy éve befagyasztott, tízmilliárd eurós uniós...

Erősödött a forint árfolyama a főbb devizákkal szemben péntek reggel a csütörtök esti jegyzésekhez képest a nemzetközi bankközi devizapiacon.

Az Integritás Hatóság minden jelzését megvizsgálta a GVH, többségük alapján eljárások indultak.

Az IKEA dolgozói hat százalékos alapbéremelést és jobb munkafeltételeket szeretnének.

A hatóságok szerint sok influenszer nem jelöli megfelelően a reklámokat és az MI-vel készült tartalmakat.

A Barátság kőolajvezeték év eleji leállását követően jelentős ellentmondások mutatkoznak a magyar és a szlovák külkereskedelmi statisztikák, valamint a MOL operatív adatai között.

A forint reggel az euróval, a dollárral és a svájci frankkal szemben is erősödött a szerda esti árfolyamhoz képest.

A közelmúlt hőhullámának súlyos következményei voltak: csökkent a munkatermelékenység, bezártak az iskolák és munkahelyek, túlterhelődtek a kórházak.

A szeméttelepeken talált táplálék rövid távon segíti a gólyákat, hosszú távon azonban komoly egészségügyi kockázatot jelenthet számukra.

A kínai hatóságok korlátoznák a legfejlettebb kínai mesterségesintelligencia-modellek külföldi elérhetőségét.

A Portfolio évente négyszer, a Központi Statisztikai Hivatal (KSH) aktuális gyorstájékoztatójának közzététele előtt gyűjti össze a meghatározó piaci elemzők várakozásait.

Gyengült a forint a főbb devizákkal szemben szerdán kora estére a bankközi devizapiacon reggelhez képest.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.