Egyre tudatosabban döntenek a magyarok arról, hogy mikor és mennyi borravalót adnak: elsősorban a szolgáltatás minősége alapján jutalmazzák a kiszolgálást.

Májustól bruttó 142 forintos tranzakciós költséget számít fel a postai utalványokon, azaz a jól ismert sárga csekken- befizetett számlák után a Magyar Telekom. A távközlési szolgáltató környezetvédelmi okokkal indokolja a lépést, a fogyasztóvédők és a nyugdíjasok tiltakoznak, a következmények azonban messzebbre is vezethetnek.

Jön a tranzakciós díj

Néhány hete kezdte el tájékoztatni ügyfeleit a T-Home és a T-Mobile, hogy májustól a postán, postai utalványon, valamint a személyes ügyfélkapcsolati pontokon befizetett számlák után tranzakciós költséget számít fel. A tranzakciós díj mértéke bruttó 142,24 forint számlánként, mely a következő számlán utólag, az így befizetett számlák alapján jelenik majd meg. (A díj azért 142 forint, mert ennyibe kerül egy csekk postaköltsége.) Ugyanakkor nem számítanak fel tranzakciós díjat, amennyiben az ügyfél számláit banki átutalással, elektronikusan (bankkártyás fizetéssel), vagy csoportos beszedési megbízással fizeti be.

A távközlési szolgáltató a lépést azzal indokolja, hogy ezzel a módszerrel évente fejenként átlagosan 1 kg papír takarítható meg, ráadásul a sorban állás is elkerülhető, de persze ugyanolyan fontos lehet a sárga csekk-használat költségének csökkentése is. Egyfajta extra ösztönzőként a netes regisztrációt követően folyószámlánként egyszeri, 1000 forintos kedvezményt biztosítanak. Egy másik szolgáltató, a Vodafone is alkalmaz hasonló megoldást: ők havi 200 forintot elengednek, ha elektronikus számlán fizet az ügyfél.

Tiltakoznak

Bejelentéssel fordul a Nemzeti Média- és Hírközlési Hatósághoz a Fogyasztóvédelmi Egyesületek Országos Szövetsége (FEOSZ), a szervezet szerint ugyanis sérti a fogyasztók érdekeit, hogy a Telekom tranzakciós díjat fizettetne azokkal a fogyasztókkal, akik személyesen vagy postai csekken egyenlítik ki számlájukat.

A FEOSZ szerint ugyanis a gyakorlat ellentétes a fogyasztók érdekeivel, a többi között azért, mert Magyarországon még mindig a postai csekkes befizetési mód a legelterjedtebb. Emellett érthetetlennek tartják, hogy személyes befizetés esetén miért számítanak fel tranzakciós díjat, mikor így a cégnek nincs adminisztrációs vagy postaköltsége. Mint közleményükben írták, a szolgáltató által bevezetni kívánt gyakorlat tisztességtelennek számít, hiszen a fogyasztókat terhelő külön díjfizetési kötelezettséggel szemben semmilyen valós szolgáltatást nem nyújt a Telekom.

A fogyasztóvédelmi szervezet arra is felhívja a figyelmet: a szolgáltató tájékoztatása alapján a fogyasztó választhatja az online alapon működő fizetési rendszert, ekkor díjmentes a befizetés, ezt azonban csak az internetes hozzáféréssel rendelkező ügyfelek tudják igénybe venni.

Az MSZOSZ Nyugdíjas Szervezete azért tiltakozik, mert meglátásuk szerint a szolgáltató a költségének egy részét át kívánja hárítani a nyugdíjasokra, méghozzá azokra a kisjövedelmű nyugdíjasokra, akik nem rendelkeznek bankszámlaszámmal.

A Nemzeti Fogyasztóvédelmi Hatóság vizsgálni fogja a tranzakciós díj bevezetését. Az ilyen típusú díjtételek bevezetése, az általános szerződési feltételek módosítása lehet tisztességtelen, ennek megállapítására a bíróság jogosult. 2008-ban két másik távközlési szolgáltató - a Telenor és az Invitel- is hasonló csekkdíjat vezetett be. A hatóság akkor bírósághoz fordult. Döntés azóta sincs.

A biztos már lépett is

Bodonovich Jenő média- és hírközlési biztos viszont még konkrétabb lépéseket tett: eljárást indított a tranzakciós díjjal kapcsolatban. Tekintettel a fogyasztói panaszok jelentős számára, valamint a hivatalból is érzékelt érdeksérelemre, a biztos egyeztetési eljárást kezdeményezett a szolgáltatóval.

Ennek kapcsán a Magyar Telekom azt válaszolta: a vállalat együttműködik a Nemzeti Média- és Hírközlési Hatósággal, és bízik benne, hogy az eljárás általában vizsgálja majd azt a több szolgáltató által is követett piaci gyakorlatot, amely a postai utalványon befizetett számlák után tranzakciós díjat alkalmaz.

Ezért káros a sárga csekk

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

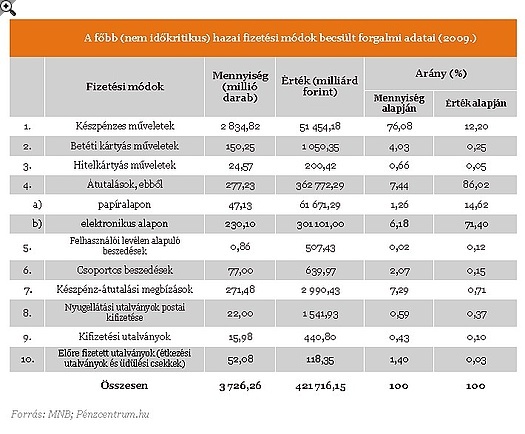

Magyarország még mindig jelentős lemaradással küzd az elektronikus fizetési módok tekintetében. Ágazati szakértők szerint az egyik legnagyobb problémát a készpénz-átutalási megbízás használatának- túlzott népszerűsége jelenti: ennek, a fogyasztó számára látszólagos ingyenességnek súlyos ára van. A készpénz-átutalási megbízás díját ugyanis a fizetési mód kedvezményezettjei (elsősorban a szolgáltatók, beszedők) fizetik, akik viszont az ezzel kapcsolatos költségeiket is meg akarják téríttetni, így azokat végső soron az összes fogyasztó fizeti meg az alapszolgáltatásra (pl. gáz-, víz-, villany- stb. használatra) vonatkozó számla részeként.

A

túlzott sárga csekk-használat visszaszorításának egyik eszköze lehet, ha

"fizetőssé" tennék azt. Ennek alapvetően két útja lehet. Az egyik, hogy

a Magyar Posta − a többi termékhez hasonlóan − közvetlenül elkérheti a

fogyasztótól a készpénz-átutalási megbízás feladásakor a fizetendő

díjat, a másik, hogy a szolgáltató fizeti továbbra is a díjat, de azt

átláthatóan, külön megjelenítve azok számára a számlában, akik a

készpénz-átutalási megbízással történő fizetést választják. Így ez

utóbbiak többet fizetnek a szolgáltatónak azokhoz képest, akik más, a

szolgáltató számára külön díjfizetéssel nem járó fizetési módot

alkalmaztak (gyakorlatilag ezt valósítja meg májustól a Magyar Telekom).

Persze bőven vannak lehetőségek a csekkek kikerülésére

A víz, gáz, áram, telefon és egyéb szolgáltatók saját érdekeiket szem előtt tartva, már a csoportos befizetést sulykolják a fogyasztókba. Ez gyakorlatilag azt jelenti, hogy a közüzemi szolgáltatók időben a pénzükhöz jutnak, az ügyfeleknek pedig nem kell sorban állniuk és megtervezhetik kiadásaikat. A csoportos beszedési megbízással meghatalmazzuk a szolgáltatót, hogy leemelje számlánkról a szolgáltatás díját. A túlszámlázás ellen teljesítési összeghatárt szabhatunk meg. Csoportos beszedési megbízásnál a szolgáltató minden esetben számlát küld a fogyasztónak a számla befizetésének határideje előtt, így leellenőrizhető a fizetendő összeg és lehetőség van az indokoltnál nagyobb összeg utalásának letiltására.

A csoportos beszedési megbízás legfőbb előnye, hogy nem kell időt szakítani az ügyintézésre, nem kell új csekket igényelni plusz díjért, ha esetleg elveszik a csekk, ráadásul a beszedési megbízással ellátott bankszámla tulajdonosa és a közüzemi szolgáltatás igénybevevője lehet különböző személy. Így lehetőség nyílik például a gyermekek vagy a nyugdíjas szülők helyett fizetni a közüzemi díjakat.

Amennyiben a számlafizető csoportos befizetési

megbízással szeretné közüzemi számláit fizetni, úgy megbízást kell adnia

számlavezető bankjának, amiben minden esetben fel kell tüntetni a

közműszolgáltatónál bejegyzett ügyfél azonosítót valamint a jogosult

szolgáltató azonosítóját. Megbízást a lakossági folyószámlák mellett

néhány pénzintézetnél már hitelkártyára is meg lehet adni. Fontos

feltétel továbbá, hogy csak a folyószámlát vezető pénzintézetnél

bejelentett, aláírási joggal rendelkező számlatulajdonos aláírását

fogadja el a bank. A csoportos beszedési megbízás "élesítési"

ideje banktól függően 20-30 munkanap.

Utalni, utalni, utalni

Nem csak a csoportos beszedési megbízás az egyetlen alternatíva a sárga csekk kiváltására. A havi rendszerességgel érkező fix díjakat, mint például társasházaknál a közös költség, állandó átutalási megbízással is teljesíthetőek a kedvezményezett felé. Az állandó átutalási megbízás olyan felhatalmazás, mely alapján a bank rendszeresen (minden hónap egy adott napján) egy előre meghatározott, azonos nagyságú összeget automatikusan átutal a folyószámláról a megadott kedvezményezett számlájára. Az állandó átutalás díja bankoktól és számlacsomagoktól, valamint az átutalt összeg mértékétől függően 10-100 forint között mozog alkalmanként.

A közüzemi számlák, a folyószámlát vezető bank felé megadott egyedi átutalási megbízással is kiegyenlíthetőek, de ilyen esetben bár nem kell a postán a kígyózó sorokat végig állni, mégis egyesével kell a számlákat jóváírni a monitor előtt ülve és figyelni kell a határidőkre. Az egyedi átutalások díjai utalásonként többnyire megegyeznek az állandó átutalás áraival.

Egyre tudatosabban döntenek a magyarok arról, hogy mikor és mennyi borravalót adnak: elsősorban a szolgáltatás minősége alapján jutalmazzák a kiszolgálást.

Az idei extrém hőhullámok súlyos károkat okozhatnak az európai gabonatermelésben, Magyarország pedig a leginkább érintett országok közé tartozik.

Az elmúlt hetekben a közösségi médiában elterjedt, hogy az Európai Unió betiltja a hagyományos, zsugorfóliás palackozottvíz-kiszereléseket.

A Tudatos Vásárlók Egyesülete ötven, a hazai boltokban kapható gyereknaptejet vizsgált meg. Eredményeik rávilágítottak arra, hogy a termékek ára és márkája önmagában nem garantálja a...

A hatóságok és a forgalmazó arra kérik a vásárlókat, hogy ha vásároltak a termékből, semmiképpen ne fogyasszák el azt.

Az árközzétételi kötelezettséggel érintett dohánytermékek kiskereskedelmi eladási ára hetente legfeljebb kétszer változhat.

A magyar szőlőtermesztés jelenlegi legnagyobb ellensége nem az időjárás, hanem egy apró rovar által terjesztett gyilkos kór.

Látványosan visszaesett a Temuról érkező csomagok száma az egyik nagy hazai csomagküldő hálózatában

A hétfőn közzétett döntés indoklása szerint a platform nem mérte fel és nem kezelte megfelelően az illegális, veszélyes és hamisított termékek értékesítéséből adódó kockázatokat.

Július 20-tól több száz női, férfi és gyermekruházati termék ára csökken a Primark üzleteiben.

Összesen legalább 882 millió forintot fizet vissza a magyar vásárlóknak a Temu online piactér európai üzemeltetője.

A német Stiftung Warentest 19 intim segédeszközt vizsgált. A 19 termékből mindössze 7 ment át kifogástalanul a vizsgálatokon.

A rendelkezésre álló információk szerint a vásár 2026. július 17. és július 22. között várja az érdeklődőket.

Az ellenőrök az érintett élelmiszereket azonnal kivonták a forgalomból, és hatósági zár alá vették, megtiltva azok további felhasználását és értékesítését.

Az amerikai Uber felvásárolja a német Delivery Herót, amivel a Kínán kívüli világ legnagyobb ételkiszállítási vállalatcsoportja jön létre.

Az idei nyár közepén többen rendeltek gaming terméket, laptopot és tabletet , mint tavaly ilyenkor.

A vállalat idén jelentősen bővítené a franchise-hálózatát, 40 új Premier-üzlettel terveznek.

Miközben a rendkívüli aszály miatt a takarmány ára az egekbe szökött, a tejtermékek Magyarországon tovább olcsóbbak lettek.