Hétfőn általában napos, gomolyfelhős idő várható, legfeljebb néhol az északkeleti tájakon fordulhat elő záporeső.

Egy nemrég publikált tanulmány konkrét példái is bizonyítják, ma akár kölcsönből is bőven megéri belevágni otthonunk energetikai korszerűsítésébe. Olyannyira, hogy a legtöbb esetben többet lehet megtakarítani a rezsin, mint amennyibe maga a beruházás került. Mutatjuk a számokat.

Itt a felújítási szezon, így nem meglepő, hogy az elmúlt hetekben többször is írtunk a lakóingatlanok energetikai korszerűsítéséről. Mint azt példaszámításainkban kifejtettük, komplex energetikai korszerűsítéssel akár annyit is meg lehet spórolni a rezsiszámlákon (felmérések szerint bizonyos esetekben 65-80 százalékot is), hogy simán megérheti kölcsönből belevágni a munkálatokba. Azaz az energetikai számítással alátámasztott beruházást követően

Ahhoz, hogy ezt kiderítsük, persze minden esetben egyedi számítást kell végeznünk. Ehhez egyrészt érdemes elkészíttetni az ingatlan zöldkártyáját, amely a jelenlegi állapoton túl ajánlást is megfogalmaz a korszerűsítésre. Másrészt a beruházás költségelemei kapcsán szét kell néznünk a piacon elérhető hitelkonstrukciók között is.

Ez utóbbira kiváló megoldást nyújthat a Pénzcentrum kalkulátora, amellyel több mint 30 bank termékeit hasonlíthatjuk össze, köztük a korszerűsítésre igénybe vehető lakáshiteleket, illetve szabad felhasználást biztosító személyi kölcsönöket is. De a példa kedvéért, mi is elvégeztünk egy mintaszámítást. A beállításoknál abból indultunk ki, hogy

Ennek megfelelően 2,4 millió forintos hitelösszeget (a minimális, 20 százalékos önerő mellett így jön ki a felújításra szánt 3 millió forint), és ezúttal 7 éves futamidőt adtunk meg, ezen kívül az alapértelmezett funkciókkal kalkuláltunk. A törlesztőrészletek szerinti rangsor alapján az egyik legolcsóbb konstrukciót a Sberbank Fair személyi kölcsöne nyújtja, amelynél 10,86 százalékos THM mellett 39 707 forintra jön ki a havi fix törlesztő. Említésre méltó még a K&H megújult otthonszépítő személyi kölcsöne is, amelynél 10,87 százalék THM, és 3 385 153 forint visszafizetendő összeg mellett 39 830 forinttal kell számolni havonta.

Nem sokkal marad le a fentiektől a CIB Előrelépő Személyi Kölcsön néven futó konstrukciója sem, amelynél a 11,73 százalékos THM és a 3 467 021 visszafizetendő összeg havi 41 274 forintos törlesztőt jelent a családi költségvetésnek. De nincs oka panaszra az Erste Bank ügyfeleinek sem; a Most Személyi Kölcsön fantázianevet viselő konstrukciónál havonta 44 963 forintos törlesztőt jelent a 15,48 százalékos THM. Aki pedig az OTP-nél keresne finanszírozási megoldást, az az Akciós OTP Személyi kölcsönnel havi fix 47 655 forintért tudja megvalósítani korszerűsítési terveit.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Továbbra sem hiszed, hogy mindez működik? Nos, érdemes szemügyre venni az Energiaklub nemrég publikált kiadványát, amelyben a gyakorlati tanácsokon túl konkrét példákkal igazolják az energetikai korszerűsítések létjogosultságát. Az útmutatóban ráadásul azt is kiemelik, és ez a finanszírozás szempontjából döntő szempont, hogy amennyiben "a kiszámított megtérülés néha hosszú idő lehet, de ha a beépített technológia élettartamán belül van, akkor egyértelműen pozitív lesz a mérleg." De nézzük egy konkrét felújítási történetet.

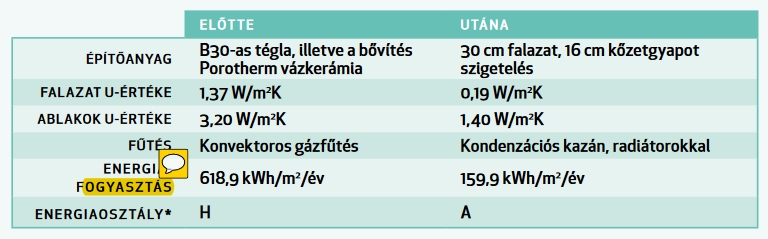

Az 1930-as években épült keszthelyi családi ház teljes energetikai felújításon esett át. A ház nemcsak födém-, valamint homlokzatszigetelést, hanem teljesen új tetőt is kapott. A falazatra 16 cm-es, a födémre 2x16 cm kőzetgyapot szigetelés került. Mindenhol új, dupla üvegezésű, jó hőszigetelő képességű nyílászárók kerültek beszerelésre. Ráadásul kibővült a meglévő alapterület is: az eredeti 53 négyzetméter az átalakítás után 78 négyzetméterre nőtt. A teljes fűtésrendszer cseréjére is sor került, a konvektoros gázfűtést, kondenzációs kazán, és radiátorok cserélték fel.

A ház a teljes körű felújításnak köszönhetően "gyenge" besorolásból "energiatakarékos" besorolású lett, így a teljes éves energiaigény még úgy is sokkal alacsonyabb, hogy a ház fűtött területe jócskán kibővült. Az 53 négyzetméteres kis ház éves energiaigénye közel 3500 köbméter volt földgázban kifejezve, míg a kibővített épület fűtését és melegvíz ellátásához a számítások szerint már 1300 köbméter gáz is elegendő.

Hétfőn általában napos, gomolyfelhős idő várható, legfeljebb néhol az északkeleti tájakon fordulhat elő záporeső.

A 47-es számú vasútvonalon a személyszállítás 2023-ban megszűnt, most azonban újra visszakapja vasúti kapcsolatát a térség

Napközben főként az északi, északkeleti megyékben alakulhat ki zivatar.

Mutatjuk, milyen esetben köteles az önkormányzat rendkívüli támogatást nyújtani az időszakosan vagy tartósan létfenntartási gonddal küzdőknek.

A telefonos és személyes ügyfélszolgálaton is korlátozott az ügyintézés.

Elsőfokú figyelmeztetés van érvényben nyolc megyében: Baranya, Bács-Kiskun, Békés, Borsod-Abaúj-Zemplén, Csongrád-Csanád, Somogy, Szabolcs-Szatmár-Bereg és Zala területén.

Magyarországra június 27-én a megszokott délnyugati helyett északnyugati irányból érkezett meg az afrikai eredetű hőhullám magja.

Szinte minden ügyünket az interneten intézzük. De vajon tényleg biztonságban vagyunk online? Mutatjuk!

A Duna tartósan alacsony budapesti vízállása ellenére sincs veszélyben a főváros ivóvízellátása.

Miközben a fővárosi piac látványosan lassult, egyes megyékben élénkülés tapasztalható.

Hiába a rekordalacsony vízállás, a Velencei-tó környéki ingatlanárak nem estek vissza.

Mérsékelt élénküléssel, de élesen kettéváló keresleti trendekkel indult a nyári szezon a dél-alföldi régió üdülőövezeteiben.

A kormány ma 13 órától ismét kormányszóvivői tájékoztatót tart.

A programok indulása óta ez a kamattámogatás közel egy százalékponttal csökkent.

Mikor ideális megházasodni? Mikor érdemes először saját lakást vásárolni? És létezik-e egyáltalán olyan életkor, amikor már „késő” új fejezetet nyitni az életben? Mutatjuk!

A súlyos aszály már a korábban állandó vízhozamú hegyvidéki patakokat is kiszárítja Magyarországon, ennek egyik drámai példája a börzsönyi Morgó-patak

Nem éri meg túl magas áron meghirdetni az ingatlant, még akkor sem, ha az eladó később alkura számít.

Szombatig tart a társadalmi egyeztetés arról a kormányzati javaslatról, amely a vármegyéket ismét megyékre, a főispánokat pedig kormánymegbízottakra nevezné át.

Elszámoláshoz kötné a 100 ezer forintos iskolakezdési támogatást Pilis polgármestere.

Bár a kínálat országosan enyhén szűkült, az árak tovább emelkedtek, így a megyei jogú városok többségében a négyzetméterárak már átlépték az egymillió forintos határt.

A tolvajokat térfigyelő kamerák segítségével azonosították és követték nyomon, az eltulajdonított holmikat pedig visszaadták a tulajdonosnak.

Ezen a héten az ország tizenegy vármegyéjének 151 településén, valamint két budapesti kerületben folytatódik a földi kémiai szúnyoggyérítés.

Bár 40 fokos rendkívüli forróságra nem kell számítani, a hőmérséklet ismét 32–37 fokig emelkedik, és országos csapadék sem várható az elkövetkező időszakban.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.